赛道:券商

事件:8月9日,证监会就近日发布的《中共中央关于进一步全面深化改革、推进中国式现代化的决定》再度发声,对进一步深化资本市场改革进行部署,作出“健全投资和融资相协调的资本市场功能”“促进资本市场健康稳定发展”“建立增强资本市场内在稳定性长效机制”等安排。下一步,监管部门将通过提升上市公司质量、引入长期资金、优化监管机制、培育价值投资理念和完善政策工具等五方面措施,增强资本市场内在稳定性,确保其在复杂环境中持续健康发展,资本市场将更有力地支持经济转型升级,实现高质量发展。

投资逻辑

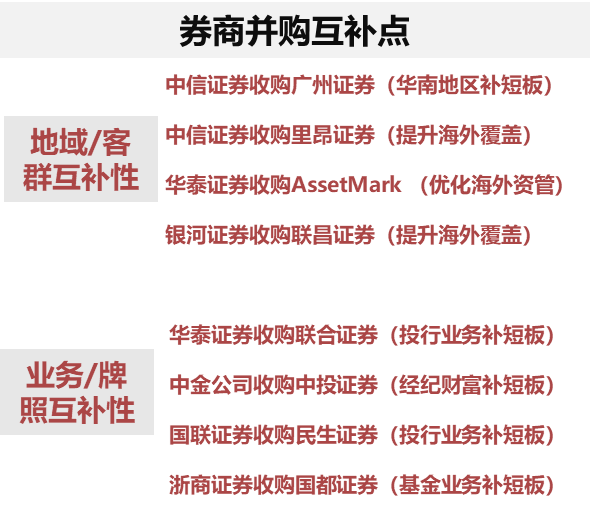

政策:政策环境不断改善,并购预期带来机遇

第三次国九条明确支持头部证券公司通过业务创新、集团化经营、并购重组等方式做优做强。2017年金融工作会议提出发展中小银行和民营金融机构,本次则强调严格中小金融机构准入标准和监管要求。

并购逻辑的底层核心在于“做大做强”,能够看到整合后显著的排名提升、协同效果好;资金行为不会特别短暂,相对能够吸引一定的中长期资金入池与定价。并购过程中有涨有跌,券商需要注重风控及管理的协同优化。

当前监管明确表态,会议规格更高,在券商牌照趋于稀缺性、行业格局变化趋缓的背景下,并购促使行业格局巨变。并购涉及交易有助于重塑双方估值,并购方有望享受更高估值溢价。(观点来源:广发证券)

资料来源:Wind

宏观环境:经济稳增长稳预期,外部流动性改善提振风险偏好

随着规范性政策逐渐落地、地产政策加码推动复苏预期增强,财政节奏加快,带动PPI企稳,名义增长改善,资本市场有望逐渐回暖。当前处于降息周期“左侧”,在美国经济数据波动及通胀中枢下移时,仍有望带动降息相关交易(全球流动性回流非美市场)的阶段性升温。

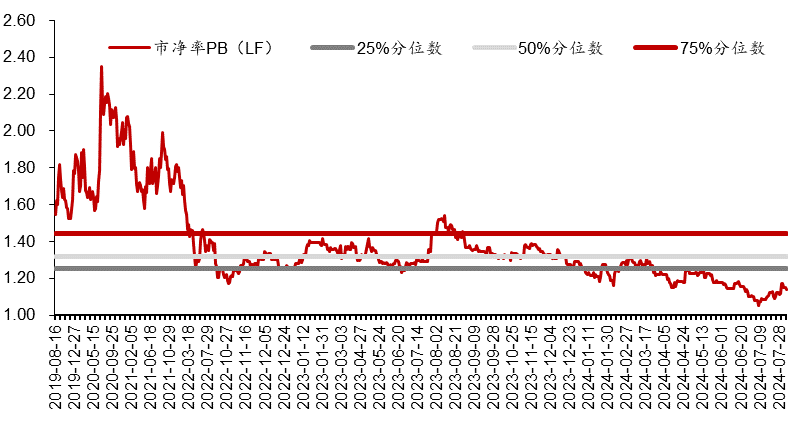

估值:仍处于底部,板块低估低配是行情开始的必备条件

从券商指数(399975.SZ)来看,其估值依然位于底部,下跌空间有限向上弹性较高,经济复苏还未开始。2012-2014年,行业PB的底部是1.6x;2016-2017年,行业PB底部是1.7x。过去十年,最低点是2018年10月,行业PB为1.09倍。2019年行业PB重回1.6x。截至2024年8月5日,行业PB为1.14,在十年内的百分位点为1.36%,处于当前板块的性价比及安全边际仍较高。(数据来源:wind)

图:券商指数市净率(PB)历年走势

数据来源:Wind

相关基金

证券ETF龙头(159993)中高风险 R4

跟踪指数:证券龙头(399437.SZ)

风险提示:市场有风险,投资须谨慎。

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。