用100亿撬动1000亿!大资金复工了

2024/08/15 18:24来源:第三方供稿

今日开盘前,还在大快朵颐吃着包子的我,突然听到旁边的同事悠悠传来一句:“神秘资金是不是不买沪深300ETF了?”

突然感觉嘴里的包子都不香了,如鲠在喉,思索半天憋出一句:“不是吧?那可怎么办?”

A股成交额已经连续三天跌破5000亿了啊,都快没人玩了,神秘资金怎么就不买了???

(本文内容均为客观数据信息罗列,不构成任何投资建议)

那时面面相觑的我俩,怎么也想不到一个小时后,华泰柏瑞沪深300ETF半小时成交额就超昨日全天,A股三大指数一度涨超1%,好久没有见过红彤彤的A股了。

果然,白天真不能说人。

1

大资金复工了

今日,大资金的掌中宝——四只沪深300ETF开盘突突突放量,尾盘继续突突突放量。

最终,华泰柏瑞基金沪深300ETF、沪深300ETF易方达、嘉实基金沪深300ETF和沪深300ETF华夏今日成交额分别为64.77亿元、31.28亿元、19.6亿元和15.97亿元,均超昨日全天成交额,合计规模为131.63亿元,比昨日的30.46亿元飙增3.3倍。

131亿元,比昨日的30亿元增加了100亿元,A股今日成交额5915亿元,较上日放量1141亿元。用100亿撬动1000亿,怎么看都是一笔划算的交易。

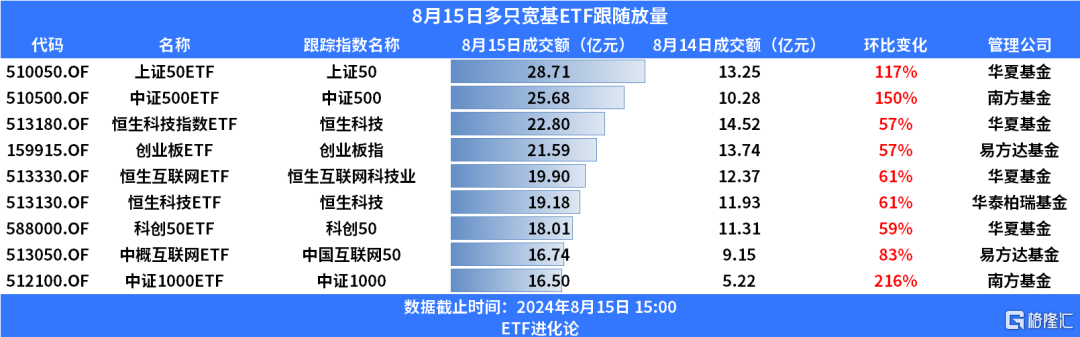

除了沪深300ETF,今日上证50ETF、中证500ETF、恒生科技指数ETF、创业板ETF、科创50ETF等宽基ETF同步跟随放量。南方基金中证1000ETF成交额飙涨2倍至5.22亿元,华夏基金上证50ETF和南方基金中证500ETF成交额均环比翻倍。

托底资金来了是来了,A股也顺势反弹了,后续呢?7月31日行情的重演?

2

A股需要时间出清

A股从5月21日回调以来,沪指累计下跌8%有余了。

A股现在的状态就是往下跌空间有限,但是向上涨又找不到理由,就算上周全球暴跌也难撼动A股半分。

曾经不理解,A股到底怎么了,该出的政策都出了啊,为什么就是不涨?后来突然明白,出清是一个过程,需要时间。

从宏观经济来看,我们处在新旧动能转换时期,房地产调整是一定有阵痛期的。而房地产的调整会带来资产价格的变化,资产价格的变化又会导致人消费方式的转变,包括储蓄增长、风险偏好下降。

从产业端来看,作为制造业大国,如今光伏企业、锂电池企业正在进行去产能阶段,追求高质量发展。

从A股方面来看,过去IPO超发带来的供给过剩问题,不是说现在暂停IPO就解决了,A股上市公司的出清也需要时间。

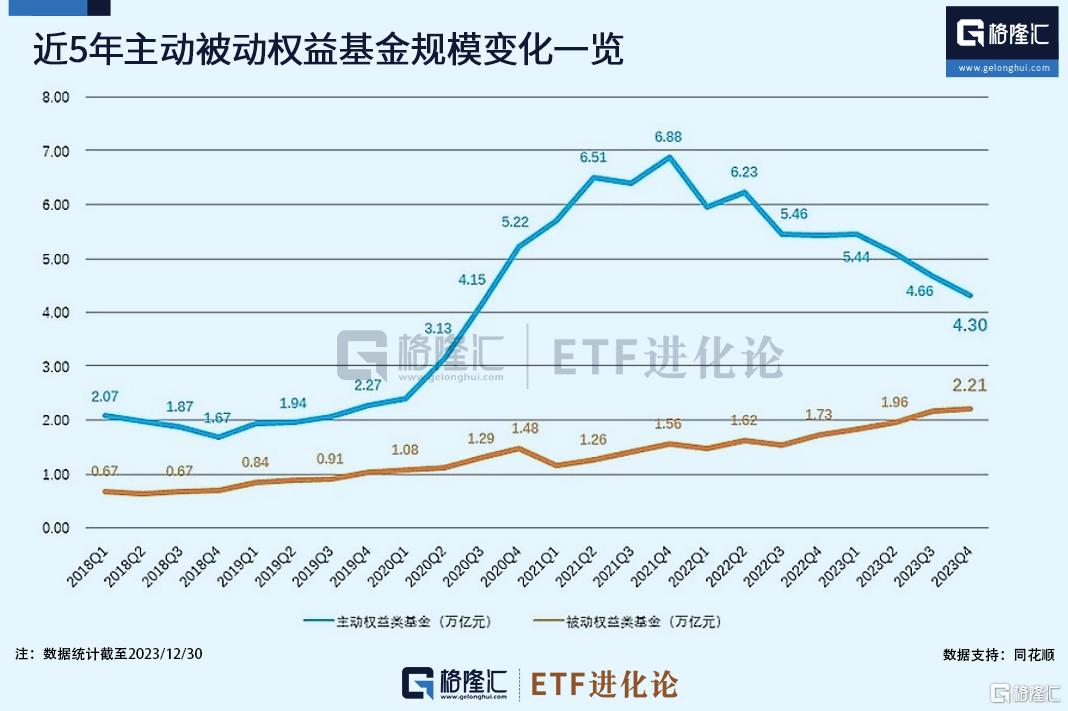

从公募基金方面来看,权益基金在2021年达到史无前例的巅峰6.88万亿元,彼时的火爆程度诞生了多只“日光基”、“百亿基金”。

2021年留下来的泡沫如今依旧在出清,成立于当年的三年定期基金今年陆续到期,赎回也会不断进行中。

那么我们应该才能更准确衡量外资、公募基金的赎回规模?

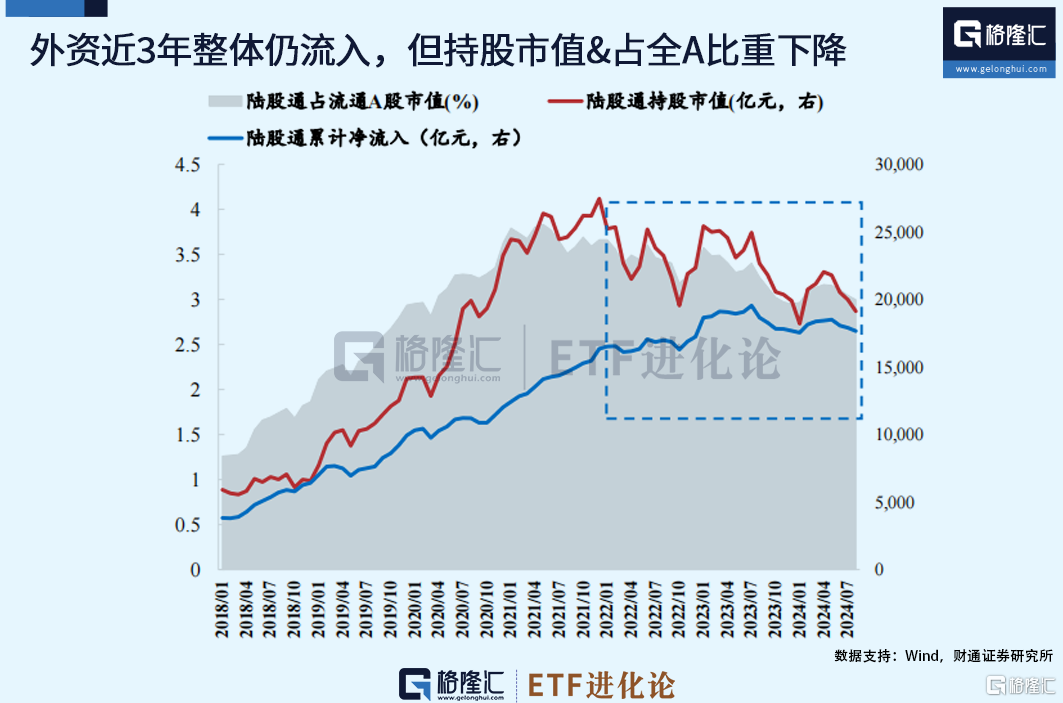

财通证券最近发布了一份研报《七问近年外资与公募变化》,表示外资和公募主动权益规模缩水的主要原因是价格下跌。

近3年外资持股规模减少8000亿元,主要来自于股价的调整,A股自2021年12月至今下跌34%,北向资金近3年内仍净流入1287亿元。

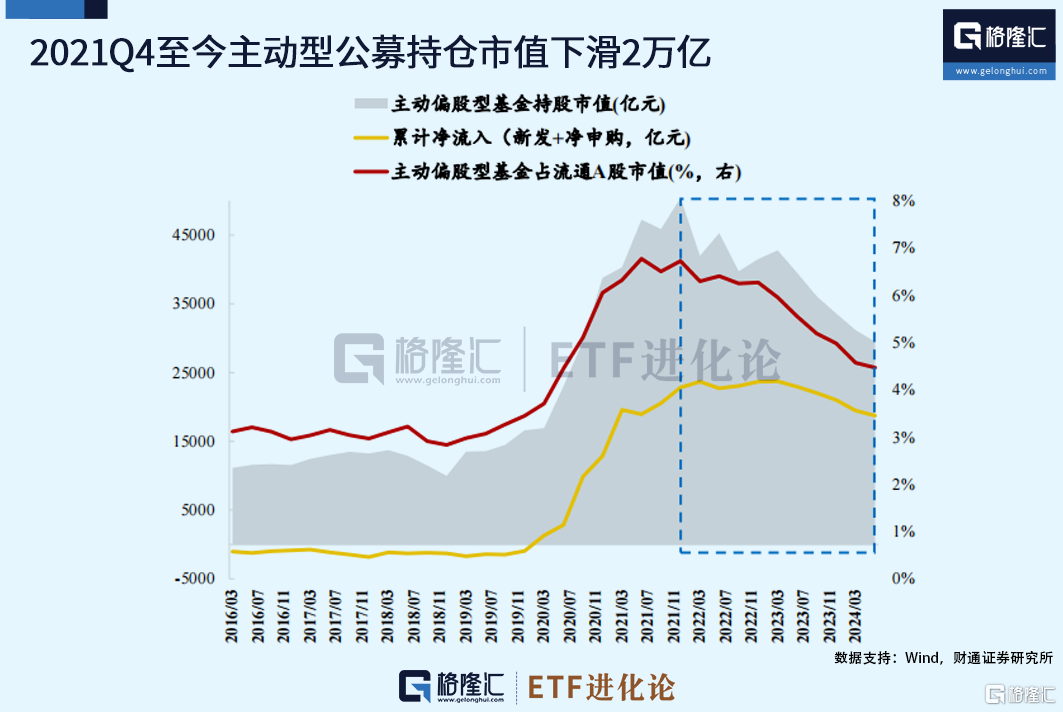

主动偏股型基金持股规模3年下滑2万亿元,也是主要来自价端影响,实际流出约4000亿元。

主动偏股基金持股规模与外资一样在2021年12月见到高点,约5万亿元。尽管至今基金持股市值减少约2.1万亿元,占流通A股从约7%降至4.5%,但考虑到新发、申购等因素,可能流出约4000多亿元。

出清已经三年了,有什么新的迹象形成了吗?

3

中国内需分化

关于这点,想跟大家聊聊内需的情况。

我们都知道现在经济状况是有效需求不足,但简简单单六个字怎么能一言道尽14亿人口的消费情况呢?

一方面是二季度盈警的九毛九、奈雪和味千,另一方面是业绩大超预期的百胜中国,消费真实情况到底是什么?

统计局数据,一线城市消费数据整体下滑,三四线城市增速最明显,多数增长4-7%。这点从7月最新消费数据也可见一斑,城镇、乡村7月消费品零售额分别为32691亿元、5066亿元,同比分别增长2.4%、4.6%。

光大证券研报指出,今年上半年一线城市和东部二线城市社零同比增速走弱,中部和东北部二线城市社零表现相对较好。究其原因,高能级城市消费走弱,源于经济加速去地产化后,全社会收入和财富效应下降。

如果我们从白领和蓝领的近10年的工资增速变化也可看出,中国蓝领工资增速显著强于白领。

此消彼长下,下沉市场究竟存在多大的消费潜力?又存在多大的投资机会?

作为消费降级的标志拼多多二季度继续获得全球资本大佬的“倾囊”偏爱。

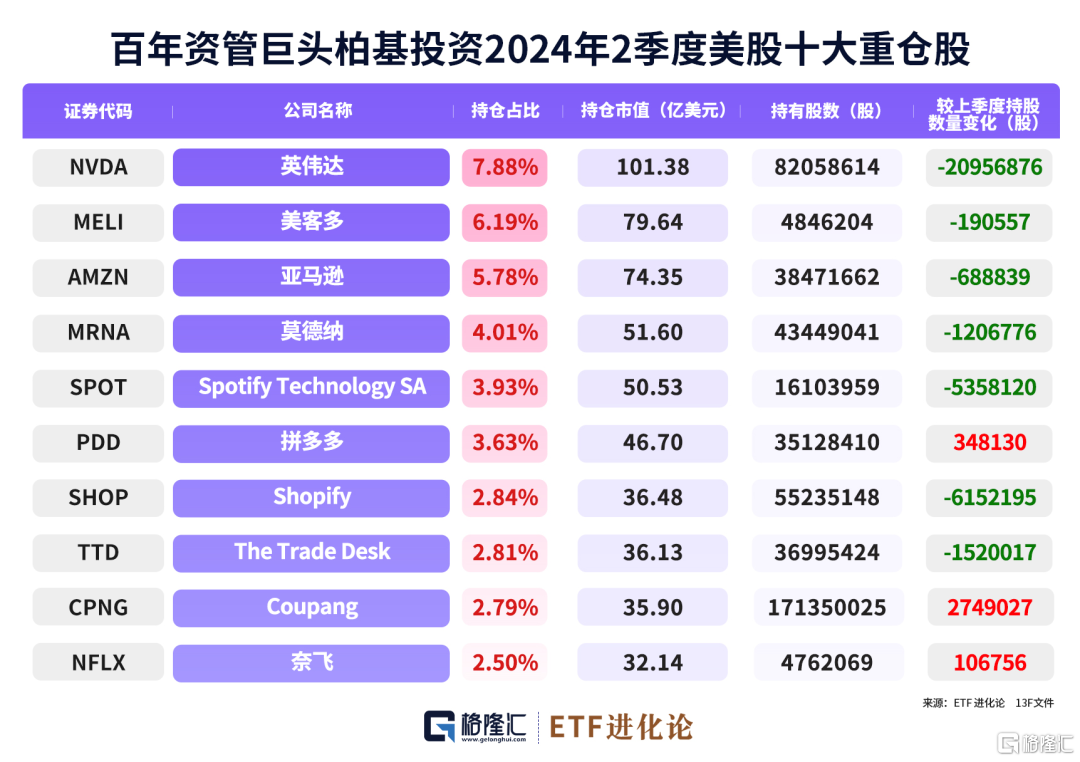

百年资管巨头柏基投资二季度加仓拼多多3.48万股至3513万股,是六大重仓股。

高毅资产加仓第一重仓股拼多多44.7万股至158.5万股,持股数环比增加39%。千亿私募景林资产二季度也大手笔加仓拼多多157万股。

高瓴旗下HHLR Advisors二季度虽然减持拼多多289.9万股,但依然是其第一大重仓股,持仓市值为11.82亿美元。

全球最著名的咨询公司之一麦肯锡今年5月发布的《2024中国消费趋势调研》的报告提及,2024年,消费者对消费增长的预期相对谨慎,短期内依然“储蓄为王”,消费潜力未完全释放。不过不同消费群体信心与情绪出现明显分化:

Z世代、一线富裕银发族、三线富裕中老年明显更为乐观,展现出积极的消费观;一二线新中产、农村中老年最为悲观。

分化的背后就是机会。

“在这个世界上取得成就的人,都努力去寻找他们想要的机会,如果找不到机会,他们便自己创造机会。”