华金证券股份有限公司孙远峰,王海维近期对歌尔股份进行研究并发布了研究报告《盈利能力改善,充分受益消费电子终端智能化》,本报告对歌尔股份给出增持评级,当前股价为20.39元。

歌尔股份(002241) 投资要点 业务结构改善致公司业绩提升,24H1归母净利润同比增长超190%。2024H1公司实现营收403.82亿元,同比下降10.60%;归母净利润为12.25亿元,同比增长190.44%。其中2024Q2公司实现营收210.70亿元,同比增长0.10%,环比增长9.11%,归母净利润为8.46亿元,同比增长167.89%,环比增长122.77%。主要原因是:首先,二季度中公司智能声学整机、智能硬件业务中的部分重点产品项目出货量增加,稼动率提升,盈利能力提升;其次,公司业务营收结构改善,部分毛利相对低的组装业务在营收中的比重有所下降,精密零组件等高毛利业务营收占比有所提升。从各业务角度分析:(1)精密零组件实现营收63.09亿元,同比增长21.22%;占营收比例为15.62%,同比上升4.10pcts;毛利率为22.46%;(2)智能声学整机实现营收127.89亿元,同比增长38.19%;占营收比例为31.67%,同比上升11.18pcts;毛利率为9.83%。(3)智能硬件实现营收198.46亿元,同比下降32.31%;占营收比例为49.15%,同比下降15.75pcts;毛利率为9.24%。 以大语言模型为代表AI技术发展迅速,消费电子有望迎来新发展周期。(1)AI对行业影响:首先,AI在端侧落地有助于改善硬件产品体验,同时有望带来新的应用场景,进而有助于市场需求的提升;其次,AI技术将在头部客户的高端产品上率先应用后逐步扩散,有助于优化消费电子行业的产品结构;第三,AI技术目前以语音交互为主,已经催生出声学传感器性能升级的显著需求,未来进一步拓展至视觉交互等方式,将有望为光学器件、微显示、光机模组等零组件产品带来新一轮发展机会;最后,AI技术在端侧落地,可能为一些新产品品类带来快速发展的契机,例如具有明显的交互优势的AR增强现实产品等。(2)AI对公司影响:目前语音交互是AI最核心的交互方式之一,为保证语音交互的准确性,对声学传感器的性能提出了更高的要求,并进而推动了新一轮的性能升级周期。未来,声学传感器的升级可能逐渐从高端产品向中低端推广,从手机、平板等产品向其他IoT硬件推广。除语音交互外,视觉信息的采集和视觉交互也可能成为AI技术另一个核心的交互方式,这将为精密光学器件、微显示器件、光机模组等零组件带来新的业务机会。公司在声学、MEMS传感器和光学等领域内具有较强的经验积累和技术储备,产品布局完备,公司将紧抓这一市场契机,推动精密零组件业务的发展。 先AI后AR,公司持续受益从智能音频眼镜到AR眼镜演进过程。以智能音频眼镜的方式,让消费者先从普通眼镜/太阳镜过渡到智能眼镜,再逐步接受AR智能眼镜,不仅有利于培养用户习惯,降低市场教育成本,同时也能为企业自身提供更多时间和空间,用于技术研发和市场反馈的循环迭代。(1)智能音频眼镜:以Ray-BanMeta为例,根据wellsennXR拆机报告显示,歌尔股份为Ray-BanMeta提供麦克风(0.5美元/个,5个)/喇叭(1.5美元/个,2个)等器件合计5.5美元。根据VR陀螺引用Mate信息Ray-BanMeta表现超预期,眼镜销售速度高于生产速度,目前团队正着手于推出更多新款式。国内外厂商纷纷涌入智能音频眼镜市场,如solos、华为、蜂巢科技等。(2)AR眼镜:公司在AR产品的设计、研发与生产制造领域内有深厚的技术积累和产品经验,同时在AR产品的核心零组件,特别是光波导、光机模组等核心零组件领域内具有较强的竞争力。在光学器件方面,公司可以为客户提供包括光波导、Birdbath、自由曲面、棱镜等多种精密光学解决方案。在光机模组方面,公司可以为客户提供基于DLP、LCoS、Micro-OLED、Micro-LED等多种微显示技术的光机模组产品,适用于不同的AR产品需求。此外,公司还在光学和微显示相关产业链中积极开展投资与合作,与行业伙伴携手,为行业头部客户提供产品解决方案和研发制造服务。 投资建议:鉴于下游终端回暖/AI或带动消费电子新一轮增长周期及公司产品结构优化使盈利能力改善,我们调整原有业绩预测。预计2024年至2026年营业收入由原来1,013.14/1,158.63/1,335.32亿元调整为1,034.63/1,141.82/1,201.77亿元,增速分别为5.0%/10.4%/5.3%;归母净利润由原来18.45/25.39/28.16亿元调整为24.98/34.82/44.40亿元,增速分别为129.6%/39.4%/27.5%;对应PE分别为27.9/20.0/15.7。考虑到公司在声学、光学、微电子、精密制造等领域内具有创新性竞争优势,且拓展汽车电子相关业务机会,在传感器、ARHUD模组及光学器件等细分方向上取得积极的业务进展,叠加未来汽车电子与XR市场持续增长,为公司业绩增长提供空间。维持“增持-A”评级。 风险提示:下游终端市场需求不及预期风险,新技术、新工艺、新产品无法如期产业化风险,苹果等公司产品推出进度不及预期,市场竞争加剧风险。

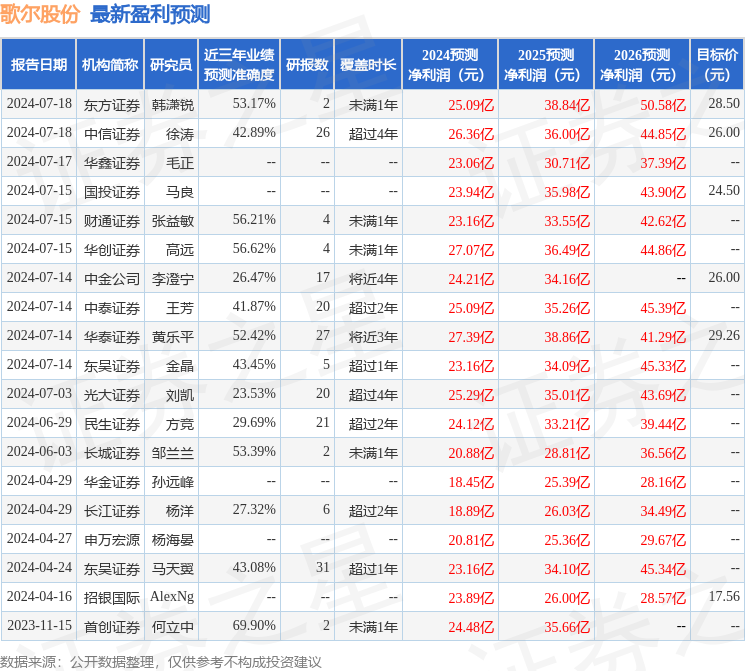

证券之星数据中心根据近三年发布的研报数据计算,首创证券何立中研究员团队对该股研究较为深入,近三年预测准确度均值为69.9%,其预测2024年度归属净利润为盈利24.48亿,根据现价换算的预测PE为28.32。

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级10家,增持评级3家;过去90天内机构目标均价为27.07。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。