东吴证券股份有限公司苏立赞,许牧,高正泰近期对智明达进行研究并发布了研究报告《2024年中报点评:技术不断进步,稳固核心竞争力》,本报告对智明达给出增持评级,当前股价为21.15元。

智明达(688636) 事件:公司发布2024年中报。2024年上半年实现营收1.59亿元,同比-47.81%,实现归母净利润0.017亿元,同比-95.76%。 投资要点 营收降低,现金流量净额增加:公司2024年上半年实现营收1.59亿元,同比-47.81%,实现归母净利润0.017亿元,同比-95.76%。其中,营业收入同比减少47.81%,主要系上半年,受行业环境影响,部分订单延迟,导致交付减少;归属于上市公司股东的净利润同比减少95.76%,主要系营业收入下降导致。2024上半年,公司经营活动产生的现金流量净额较去年同期增加,主要系上半年应收票据到期承兑较去年同期增加;公司基本每股收益同比减少95.86%,稀释每股收益同比减少95.77%,扣除非经常性损益后的每股收益同比减少104.28%,主要系上半年净利润较去年同期减少。 5.32%股份完成转让,不会对公司带来重大不利影响:公司股东杜柯呈与冯健于2024年4月19日签署了《股票转让协议》;于2024年4月26日签署了《股票转让协议之补充协议》;于2024年5月10日签署了《股票转让协议之补充协议(二)》。股份转让完成前,杜柯呈持股数量为14,912,576股,持股比例13.30%;股份转让完成后杜柯呈持股数量为8,952,576股,持股比例7.99%,冯健持股数量为5,960,000股,持股比例5.32%。本次股份转让前后,公司控股股东和实际控制人未发生变化,本次股份转让过户登记不会对公司带来重大不利影响,也不存在损害公司及其他股东利益的情形。 不断更新技术,巩固核心竞争力:公司主要提供定制化嵌入式模块和解决方案,产品和解决方案已涵盖信号采集、图像感知与智能处理、智算终端、总线控制、边缘存储、高可靠智能电源等技术方向,多年来服务于国家重点领域客户,产品应用于机载、弹载、星载、无人机、商业航天等多种重点领域装备平台。公司以科技创新水平为核心竞争力,依托核心技术形成了一套完整的研制生产控制流程和产品质量追溯体系。此外,公司不断完善研发管理机制,并时刻关注行业技术,加大公司研发投入,一方面强化现有核心产品的技术优势,另一方面积极开发新的核心技术。 盈利预测与投资评级:公司半年度业绩承压,考虑到行业正处于调整期,我们下调公司2024-2026年归母净利润预测值分别至0.99/1.24/1.50亿元,前值1.35/1.77/2.34亿元,对应PE分别为24/19/16倍,下调至“增持”评级。 风险提示:1)对国家重点领域集团依赖程度较高的风险;2)技术开发的风险;3)客户集中度较高的风险。

证券之星数据中心根据近三年发布的研报数据计算,广发证券孟祥杰研究员团队对该股研究较为深入,近三年预测准确度均值为77.72%,其预测2024年度归属净利润为盈利1.35亿,根据现价换算的预测PE为11.82。

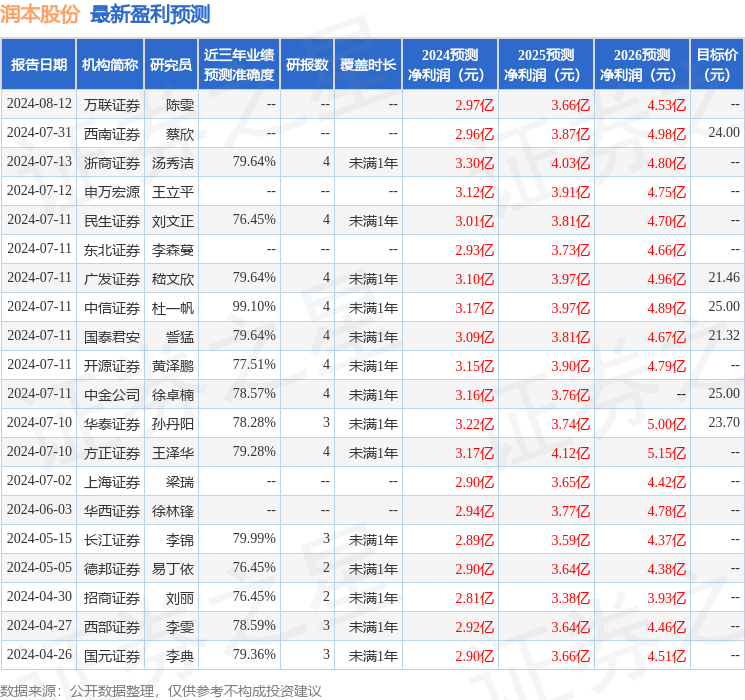

最新盈利预测明细如下:

该股最近90天内共有2家机构给出评级,买入评级2家。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。