华安证券股份有限公司邓欣,陈姝近期对天味食品进行研究并发布了研究报告《天味食品24H1业绩点评:线上业务势能充足》,本报告对天味食品给出买入评级,当前股价为10.17元。

天味食品(603317) 主要观点: 公司发布2024年中报 Q2:收入6.14亿(-6.8%),归母净利润0.71亿(-10.9%),扣非归母净利润0.63亿( 6.07%) H1:收入14.68亿( 2.95%),归母净利润2.47亿( 18.79%),扣非归母净利润2.1亿( 17.68%) 收入:线上业务持续高增 产品:Q2火锅调料/中式复调营业收入分别为1.98/3.92亿,同比分别变动-23%/ 5%,火锅调料景气度较差,淡季影响增速,中式增长由食萃并表拉动。 区域:东/南/西/北/中部分别同比-6%/0%/2%/-29%/-13%,北部/中部区域经销商净减少17/2家,经销商调整影响区域表现。 渠道:Q2线上/线下营收同比分别-15%/ 57%,线上渠道势能仍在。线上主要由食萃拉动,深耕小B端餐调定制渠道。同时公司在渠道上将食材关联网点、社区生鲜等近场景作为重心。 盈利:扣非归母净利率提升 Q2毛利率同比 2.2pct至33.33%,原材料成本下行驱动。 Q2销售/管理/研发费用率分别变动-0.7/-1.4/ 0.6pct,聚焦降本增效,深化供应链管理改革,费控稳健。Q2投资收益同比减少1700万,扣非归母净利率同比分别 1.24pct至10.26%。 投资建议 我们的观点: H2为火锅底料旺季,预计底料业务实现环比改善。同时香肠腊肉等冬调有望为H2贡献增量。24年成本优势明显。随着费用率优化,盈利能力有望持续提升。 盈利预测:结合以上,我们下调盈利预测,预计2024-2026年公司实现营业收入34.47/38.63/42.96亿元(前值:38.63/36.35/41.84/47.55亿元),同比 9.5%/ 12.1%/ 11.2%(前值: 15.4%/ 15.1%/ 13.7%);实现归母净利润5.32/6/6.77亿元(前值:5.49/6.59/7.75亿元),同比 16.5%/ 12.8%/ 12.8%(前值: 20.3%/ 20.1%/ 17.5%),当前股价对应2024-2026年PE分别为20/18/16倍,维持“买入”评级。 风险提示 宏观经济下行风险,行业竞争加剧,区域扩张不及预期,新品放量不及

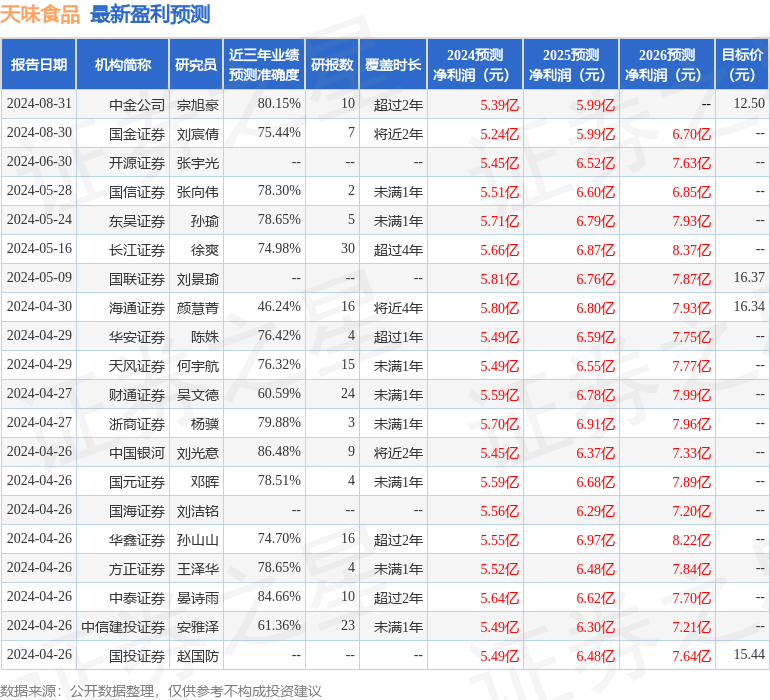

证券之星数据中心根据近三年发布的研报数据计算,中国银河刘光意研究员团队对该股研究较为深入,近三年预测准确度均值高达86.48%,其预测2024年度归属净利润为盈利5.45亿,根据现价换算的预测PE为19.94。

最新盈利预测明细如下:

该股最近90天内共有12家机构给出评级,买入评级7家,增持评级5家;过去90天内机构目标均价为15.19。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。