中邮证券:给予凯莱英买入评级

文/第三方供稿2024-09-02 12:47:24来源:第三方供稿

中邮证券有限责任公司近期对凯莱英进行研究并发布了研究报告《业务发展稳健,新签订单持续增长》,本报告对凯莱英给出买入评级,当前股价为61.92元。

凯莱英(002821) 剔除大订单后业务增长稳健 公司发布2024年半年报:2024H1营业收入26.97亿元(同比-41.63%),剔除大订单影响后,实现微幅增长。2024H1归母净利润4.99亿元(同比-70.40%),扣非净利润4.48亿元(同比-71.41%)。 对应2024Q2营业收入12.98亿元(同比-45.31%),归母净利润2.17亿元(同比-79.44%),扣非净利润1.94亿元(同比-79.55%)。 小分子CDMO业务保持增长,新兴业务持续推进 拆分产品来看,2024H1小分子CDMO业务实现收入21.95亿元(同比-46.28%,剔除大订单影响后同比 2.49%)。其中,商业化阶段收入13.96亿元(同比-56.75%,剔除大订单影响后同比 8.82%);临床阶段收入7.99亿元(同比-6.97%),根据在手订单预计2024年小分子验证批阶段(PPQ)项目达28个,商业化订单储备充足。 2024H1新兴服务收入5亿元(同比-5.77%),主要受国内市场持续低迷、部分业务仍处于产能爬坡期等因素影响,根据在手订单预计2024年新兴业务验证批阶段(PPQ)项目达9个,持续为业绩长期稳健增长提供有力保障。其中,化学大分子CDMO业务收入(同比-19.74%),但在手订单同比增长119%;制剂CDMO业务收入(同比-17.36%),新产能建设已启动;临床研究服务板块收入(同比-23.78%)正在进行的临床研究项目281个,其中II期及以后的项目103个;生物大分子CDMO业务板块收入(同比 1.42%),ADC项目占比总订单数量超过50%。连续反应技术对外技术输出业务聚力突破,2024H1实现收入近5000万元。合成生物技术业务收入同比增长91.85%,收入来源的80%以上为境外客户,与多家MNC企业达成酶工程早期技术路线开发合作。 毛利率略有承压,费用率控制良好 2024H1毛利率为42.15%(-10.91pct),Q2毛利率为40.68%(-16.81pct)。2024H1拆分来看,小分子业务上半年毛利率47.19%(同比-8.43pct),其中商业化阶段毛利率为50.41%(同比-8.71pct),临床阶段毛利率为41.58%(同比-0.95pct),新兴服务毛利率为20.29%(同比-13.46pct)。 费率方面,2024H1销售费用率为3.80%( 2.02pct),管理费用率为13.42%( 6.17pct),研发费用率为12.19%( 5.19pct),财务费用率为-6.99%(-4.04pct)。2024Q2销售费用率为4.45%( 2.42pct)管理费用率为14.60%( 7.46pct),研发费用率为12.27%( 5.47pct)财务费用率为-8.49%(-1.20pct)。 新签订单保持增长,海外基地、新兴业务产能布局持续推进 2024H1公司新增客户114家,新签订单同比增长超过20%,并且二季度较一季度环比有较大幅度增长,其中来自于欧美市场客户订单表现较为突出,增速超过公司整体订单增速水平。2024H1公司在手订单总额9.7亿美元,较2023年年底的8.74亿美元在手订单总额有较大增长。 2024H1公司接管英国Sandwich Site,完成欧洲首个研发及中试基地布局,并进行了整体升级,8月初正式投入运营,全球市场拓展进一步加速。化学大分子CDMO业务多肽产能建设持续投入,2024年中多肽固相合成总产能达14,250L。制剂CDMO方面,包括预充针和卡式瓶等生产线的新产能建设已启动,单条生产线的年产量可达到4,000万支,预计2025年内将投产。 盈利预测与投资建议 我们预计公司2024-2026年实现归母净利润分别为12.14/15.65/20.67亿元,对应EPS分别为3.30/4.26/5.62元,当前股价对应PE分别为19.28/14.96/11.33倍,首次覆盖,给予“买入”评级。 风险提示: 行业市场竞争加剧风险;地缘政治影响风险。

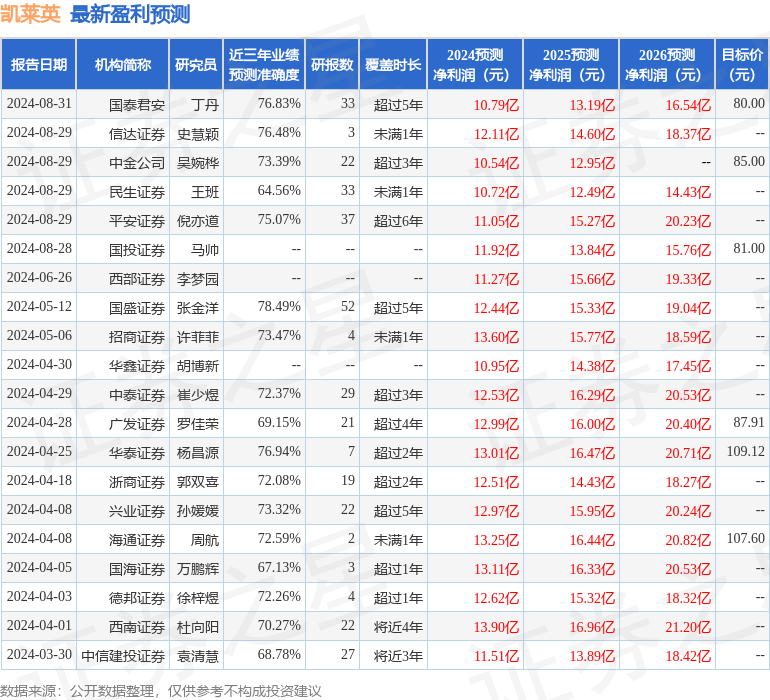

证券之星数据中心根据近三年发布的研报数据计算,国盛证券张金洋研究员团队对该股研究较为深入,近三年预测准确度均值为78.49%,其预测2024年度归属净利润为盈利12.44亿,根据现价换算的预测PE为18.89。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级8家;过去90天内机构目标均价为82.0。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。