平安证券股份有限公司王维逸,李冰婷,韦霁雯近期对中金公司进行研究并发布了研究报告《业绩承压不改业务优势,中期派息率提升》,本报告对中金公司给出增持评级,当前股价为27.63元。

中金公司(601995) 事项: 中金公司发布2024年半年报,营业收入89.11亿元(YoY-28.3%),归母净利润22.28亿元(YoY-37.4%)。总资产5991亿元(较上年末-4.0%),归母净资产1056亿元(较上年末 1.0%),EPS(摊薄)0.46元/股,BVPS为18.48元/股。首次中期分红拟每10股派发现金红利0.90元(含税),派息率19.50%(vs23年14.11%,22年11.44%)。 平安观点: 上半年主营业务继续承压。24H1经纪/投行/资管/自营净收入分别同比-29%/-36%/-15%/-4%,利息净收入-8.1亿元(vs23H1为-4.2亿元),经纪/投行/资管/自营/利息净收入分别占比20%/14%/6%/48%/-9%。按区域划分,境内营收66.2亿元(YoY-29.8%),境外营收22.9亿元(YoY-23.3%)。而受汇率波动影响,汇兑收益6.6亿元(YoY-64%),高基数下明显承压。利润率下滑,24H1管理费用63.7亿元(YoY-22%),管理费率71.5%(YoY 6.1pct),信用减值损失0.26亿元(23H1为信用减值转回0.08亿元),归母净利润率25.0%(YoY-3.7pct)。杠杆倍数4.90倍(YoY-0.49倍,较上年末-0.29倍,较24Q1-0.08倍),年化ROE为4.2%(YoY-2.8pct)。 Q2五大业务环比均有所改善,但管理费上行。24Q2单季营业收入50.4亿元(QoQ 30%,YoY-19%),各业务净收入环比变动:经纪 13%/投行 84%/资管 8%/自营 29%,利息净支出2.2亿元(vs24Q1净支出5.9亿元)。归母净利9.9亿(QoQ-20%,YoY-24%),主要系管理费环比增加。 自营收入同比降幅收窄,债券与权益OCI持仓增加。24H1公司自营收入42.5亿元(YoY-4%)。金融资产规模较上年末收缩、与24Q1末基本持平,24H1末自营规模3291亿元(YoY-6%,较上年末-7%)。其中其他债权投资785亿元(较上年末 20%)、其他权益工具投资17亿元(vs上年末无持仓,较24Q1 7%),而交易性金融资产2484亿元(较上年末-13%)、主要是股票/股权持仓减少。 财富管理客户数量逆市正增,私募资管业务保持优势,境外投行业务表现亮眼。1)经纪:据Wind,24H1沪深两市日均股基成交额9846亿元(YoY-7%)。公司上半年代理买卖证券净收入10.5亿元(YoY-15%)、席位租赁收入3.1亿元(YoY-39%),预计系佣金下滑压力。 财富管理客户数逆市正增,2024H1末公司财富管理客户数约773.33万户(较上年末 14%),客户总资产2.76万亿元(较上年末-4%),产品保有量稳定在3400亿元(vs上年末突破3600亿元),“股票50”、“ETF50”、“股票T0”等创新个人交易服务累计覆盖客户超30万人次,签约客户资产超3000亿元(vs上年末客户数20万、客户资产2400亿元)。24H1公司代销金融产品规模1121亿元(YoY-38%),代销金融产品收入3.8亿元(YoY-46%)。 2)资管:公司各业务部门及子公司合计资管规模(含应占联营及合营企业利润相关的AUM)1.42万亿元(YoY-1%,较上年末 2%),其中公募基金业务稳步扩张,私募股权业务保持优势,公募基金规模1792亿元(较上年末 25%),私募股权投资基金规模(含应占联营及合营企业利润相关的AUM)4364亿元(较上年末 5%)。但预计资管费率下降和私募股权投资基金投资收益下降等因素拖累资产及私募股权分部收入表现。 3)投行:据公司公告,公司2024H1承销境内IPO金额15.7亿元(YoY-93%),再融资(增发 配股)主承销金额86.55亿元(YoY-83%),境内债券承销规模3125亿元(YoY 2%),股权承销随市场承压,债券承销规模同比基本持平。境外投行业务有所回暖,据公司公告,24H1公司港股股权主承销金额9.5亿美元(YoY 28%),港股IPO主承销规模继续稳居中资券商第一;中资美股股权主承销金额4.0亿美元(vs23H10.14亿美元);境外债券承销规模22.0亿美元(YoY 24%),中资企业境外债承销规模继续保持中资券商第一的领先优势。 投资建议:近期监管机构密集发声,国务院相关报告表示将“集中力量打造金融业‘国家队’”、“推动头部证券公司做强做优”,资本市场和国有证券公司重要性有望进一步提升,资本市场高质量发展和加速建设一流投资银行也将对券商提出更高要求,公司机构业务优势及高净值客户资源打造差异化竞争力,投行、交易等专业能力领先行业,竞争优势有望进一步提升。但考虑到上半年权益市场波动剧烈、公司业绩承压,下调公司24/25/26年归母净利润预测至45.5/49.4/54.1亿元(原预测为56.8/62.3/68.2亿元),对应同比变动-26.1%/ 8.6%/ 9.6%,目前股价对应2024年PB约1.55倍。整体来看,头部券商做优做强的趋势明确,公司机构业务、财富管理领先行业地位仍显著,业绩短期压力不改公司长期竞争优势,维持“推荐”评级。 风险提示:1)资本市场改革进度不及预期;2)货币政策超预期收紧;3)宏观经济下行影响全球风险偏好。

证券之星数据中心根据近三年发布的研报数据计算,方正证券许旖珊研究员团队对该股研究较为深入,近三年预测准确度均值为78.72%,其预测2024年度归属净利润为盈利47.59亿,根据现价换算的预测PE为33.64。

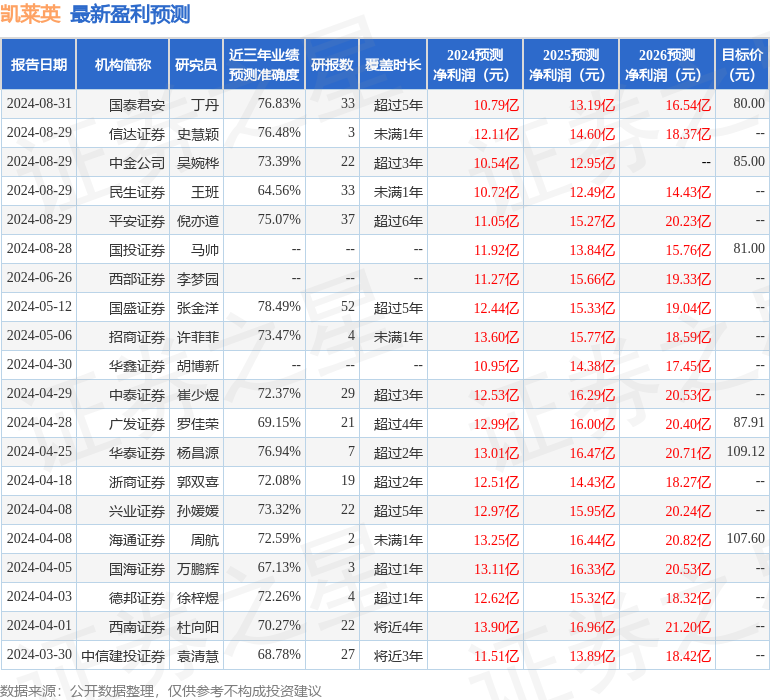

最新盈利预测明细如下:

该股最近90天内共有2家机构给出评级,增持评级2家。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。