AI助力惠普企业大超预期,低估值的香饽饽?

文/第三方供稿2024-09-05 12:02:19来源:第三方供稿

惠普旗下的 $慧与科技(HPE)$ 在9月5日公布了2024财年Q3的业绩,强劲的表现以及提升指引再次证明了公司在AI浪潮中受益匪浅,不过市场对此似乎“脱敏”,并没有给出预期的大涨。

整体业绩概述

公司总收入达到77亿美元,同比增长10%,并且接近公司预期的上限。其中AI给公司带来同比超35%的增长

非GAAP稀释每股收益为0.50美元,较去年同期增加0.01美元,超出预期的高点。

非GAAP毛利率为31.8%,同比下降410个基点,主要是由于智能边缘收入的比例降低和AI服务器收入的比例增加

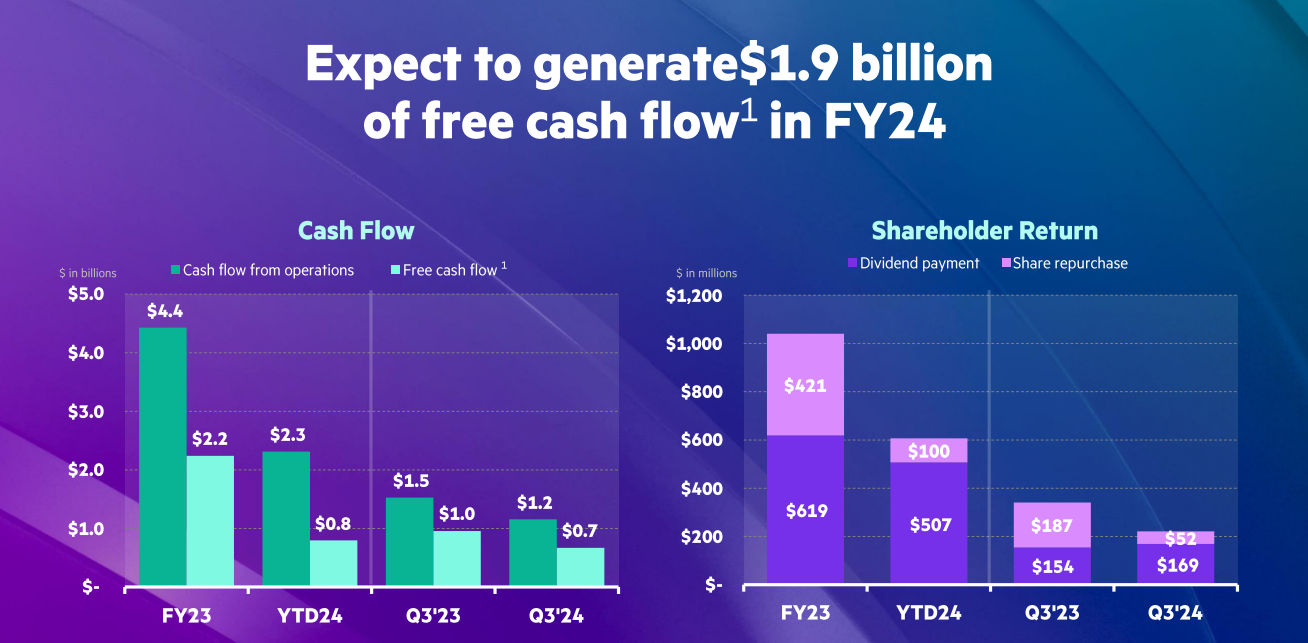

公司实现了超过6.6亿美元的自由现金流,并宣布每股派息0.30美元。

分部业务概览

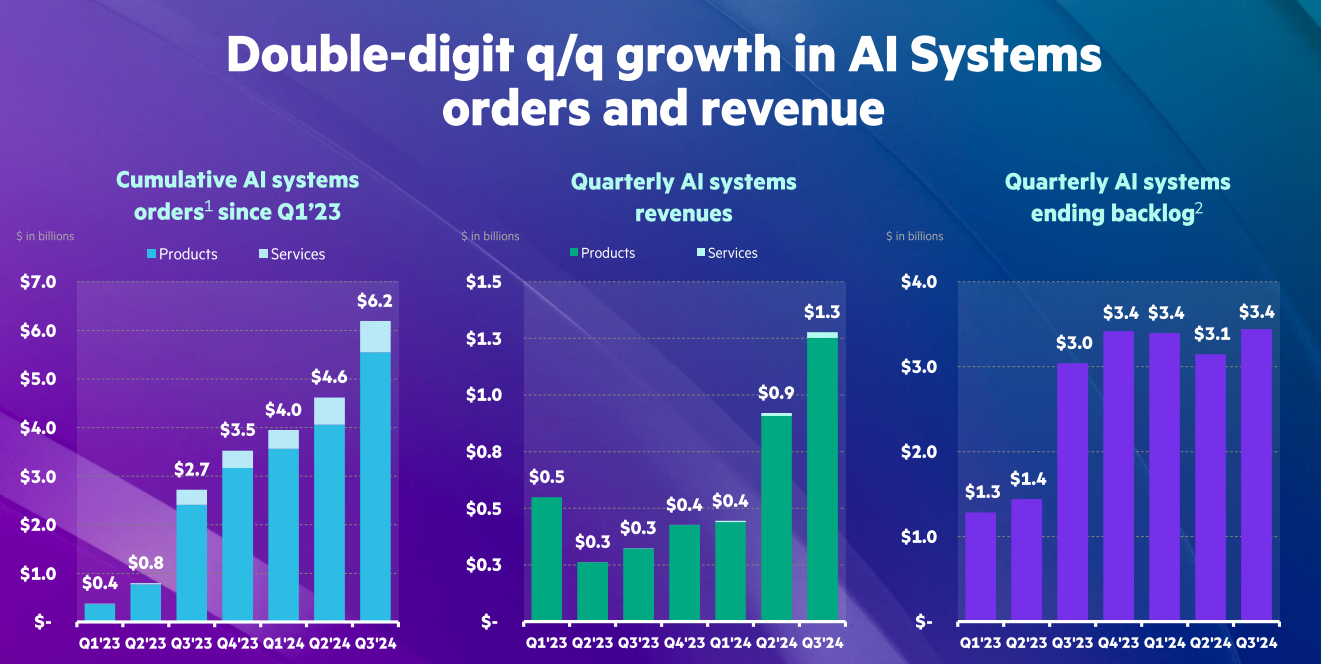

服务器。服务器业务收入为43亿美元,受益于AI系统订单的加速转化,传统服务器业务也实现了双位数的订单增长。AI系统收入达到了约13亿美元,较第二季度增长39%。该部门营业利润率为10.8%,高于去年同期的10.1%。

AI业务。AI系统订单在本季度增长至16亿美元,累计订单达到62亿美元,显示出客户对AI解决方案的强烈需求。AI系统的收入达到约13亿美元,较第二季度增长39%。传统服务器业务也实现了双位数的订单增长,显示出市场回暖的迹象。HPE在这一领域继续追求盈利**易,维持了稳定的运营利润。

混合云。HPE GreenLake平台的客户数量接近37,000,推动了年度订阅收入的增长。HPE还通过收购Morpheus Data增强了其混合云能力。

智能边缘。智能边缘业务在经历了疫情后的调整后,开始出现市场复苏,尤其是在无线局域网和安全接入服务边缘(SASE)方面。

HPE的业绩反映了其在多个领域的增长,尤其是在人工智能(AI)系统和混合云解决方案方面。公司在北美、亚太地区、日本和印度的需求强劲,而欧洲和中东地区则相对滞后。HPE的整体战略是围绕边缘到云的愿景展开,推动了产品和服务的创新。

提升指引

展望第四季度,

预计每股收益0.52至0.57美元之间,高于一致预期的0.54美元;

营收81亿美元至84亿美元之间。中间值高于一致预期的81.5亿美元,

公司预期全年的EPS为1.92至1.97美元,从此前的1.85至1.95提升了不少,

投资要点

关于AI市场的潜力和需求

AI市场的需求正在迅速增长,尤其是在企业和主权AI云方面。HPE的AI系统订单在本季度增长至16亿美元,客户对生成式AI的兴趣日益高涨,虽然目前仍处于初始阶段,但 adoption 速度正在加快。

混合云和HPE GreenLake的表现

CFO指出,HPE GreenLake的年度订阅收入增长了39%,客户对消费模型的需求强烈,这种模式能够减轻投资压力并保持灵活性。公司还计划通过不断推出新的混合云解决方案来提升HPE GreenLake的价值。

成本控制和盈利能力

HPE在成本控制方面采取了严格的措施,尽管面临毛利率压力,但通过有效的成本管理和保持价格纪律,HPE实现了运营利润的稳定。非GAAP毛利率为31.8%,同比下降410个基点,但公司预计在下半年将看到成本结构优化带来的效益。

收购Juniper Networks的影响

收购Juniper将显著增强HPE的网络业务能力,并预计该交易将在2024年晚些时候或2025年初完成。

Juniper的Mist平台在AI驱动的网络管理方面具有领先优势,HPE可以利用这一技术提升其网络产品的智能化水平。

HPE将能够逐步淘汰旧有的Aruba交换机,优化其产品组合,使其更具市场竞争力。Juniper的解决方案将补充HPE在边缘计算和私有蜂窝网络服务市场的布局,形成协同效应

HPE有望在金融、专业服务和政府领域扩大其WLAN业务的市场份额。