东吴证券股份有限公司曾朵红,郭亚男,徐铖嵘近期对天合光能进行研究并发布了研究报告《2024年中报点评:Q2组件继续承压,分布式开发盈利亮眼》,本报告对天合光能给出买入评级,当前股价为16.82元。

天合光能(688599) 投资要点 事件:公司2024H1营收429.7亿元,同减13%,归母净利润5.3亿元,同减85.1%,毛利率13.9%,同减3.1pct;2024Q2营收247.1亿元,同环比-11.9%/ 35.4%,归母净利润0.1亿元,同环比-99.4%/-98%,毛利率13.1%,同环比-3pct/-1.7pct,业绩符合预期。 2024Q2出货环比高增,盈利承压。2024H1公司组件出货32gw ,其中2024Q2出货20gw,同环比 58%/ 54%;利润主要来自美国1gw,其他区域由于组件跌价出现亏损。我们预计2024Q3公司组件出货20gw ,2024全年出货下调至75-80GW,同增约38%,其中美国出货4-5GW。 分布式开发利润超预期,支架储能出货继续提升。2024H1公司分布式开发2-2.5gw,其中2024Q2为1.6gw,同环比 10%/ 113%。下半年国内将出台分布式电价新政,短期内对该业务有一定影响,我们预计公司2024年分布式开发6GW,同减约10%。2024H1支架出货3.2GW,同比基本持平,其中2024Q2出货1.4GW,我们预计支架全年出货9-10GW;2024H1储能出货1.5GWh,同增275%,其中2024Q2出货1GWh,当前储能出货以国内为主,小幅亏损,我们预计全年出货5GWh ,同增160% 。 经营性现金流好转,资本开支已开始收缩。公司2024Q2期间费用24.8亿元,同环比 76.2%/ 17%,期间费用率10.1%,同环比 5pct/-1.6pct;2024H1经营性净现金净流入-1.6亿元,同减105.6%,其中2024Q2经营性现金净流入42.3亿元,同环比 14.5%/ 196.4%;2024H1资本开支82.1亿元,同增8.3%,其中2024Q2资本开支37亿元,同环比 11.8%/-17.9%;2024Q2末存货300亿元,较2024Q1末同增0.4%。 盈利预测与投资评级:考虑公司组件全年出货预期下调以及组件跌价,我们下调公司盈利预测,我们预计公司2024-2026年归母净利13.5/21.6/36.5亿(原值40/57/71亿元),同比-76%/ 61%/ 69%,对应PE分别为32/20/12,考虑公司分布式盈利坚挺,支架储能出货持续增长,我们维持“买入”评级。 风险提示:竞争加剧,政策不及预期。

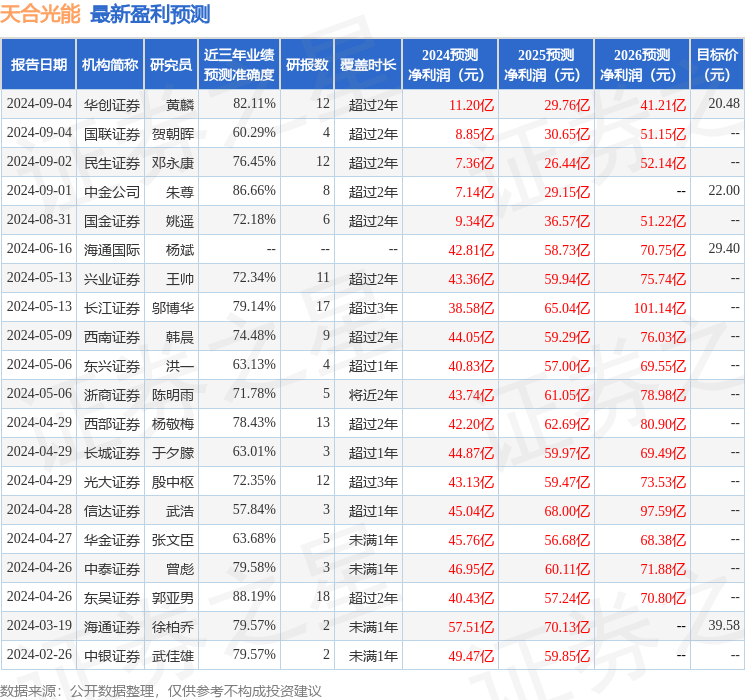

证券之星数据中心根据近三年发布的研报数据计算,东吴证券郭亚男研究员团队对该股研究较为深入,近三年预测准确度均值高达88.19%,其预测2024年度归属净利润为盈利40.43亿,根据现价换算的预测PE为9.04。

最新盈利预测明细如下:

该股最近90天内共有11家机构给出评级,买入评级8家,增持评级3家;过去90天内机构目标均价为23.96。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。