华金证券股份有限公司骆红永近期对万华化学进行研究并发布了研究报告《景气下行展现经营韧性,多项目推进释放长期动能》,本报告对万华化学给出买入评级,当前股价为70.8元。

万华化学(600309) 投资要点 事件:万华化学发布2024中报,2024H1年实现营收970.67亿元,同比增长10.77%;归母净利润81.74亿元,同比增长-4.60%;扣非归母净利润80.99亿元,同比增长-2.54%;毛利率16.41%,同比微降0.01pct。2024Q2实现营收509.06亿元,同比增长11.42%,环比增长10.28%;归母净利润40.17亿元,同比增长-11.03%,环比增长-3.38%;扣非归母净利润39.72亿元,同比增长-8.09%,环比增长-3.76%;毛利率15.31%,同比微降0.09pct,环比下降2.32pct。公司发布中期分红公告,拟向全体股东每股派发现金红利人民币0.52元(含税),总金额达到16.33亿元,现金分红总额占2024上半年归母净利润的20%。 福建聚氨酯项目投产,产销同比增长。上半年冰冷、汽车等市场需求保持增长,海外建筑行业投资需求好转,部分海外装置出现供应波动,纯苯价格持续高位,对聚氨酯产品价格产生推涨效应。随着福建MDI装置技改扩产、TDI装置有效产能增加、烟台聚醚新装置投产,产销量实现同比增长。2024年上半年纯MDI产品需求平稳,但下游行业竞争激烈,市场均价在20000元/吨左右;聚合MDI产品市场价格震荡上行,下游冰箱、冷柜行业保持增长趋势,上半年市场均价在16500元/吨左右;TDI产品市场供应充足,市场价格下行,上半年均价在15200元/吨;软泡聚醚产品,上半年家居行业同比下滑,汽车行业内外销呈增长态势,聚醚上半年市场均价在9070元/吨左右;原料方面,2024年上半年,纯苯均价为8652元/吨,与去年同期相比上涨24.35%。2024H1公司聚氨酯板块实现收入354.55亿元,同比增长8.19%;毛利率28.00%,同比下滑1.12pct。从量上看,24H1聚氨酯实现产量283万吨,同比增长15.04%;实现销量269万吨,同比增长14.47%。价格上,24H1均价13180元/吨,同比增长-5.48%。单季度看,24Q2实现收入179.54亿元,同比增长5.15%,环比增长2.58%;聚氨酯产量和销量分别为147万吨和138万吨,同比分别增长13.08%和11.29%,环比分别增长8.09%和5.34%;均价13010元/吨,同比增长-5.52%,环比增长-2.62%。 石化业务仍处底部,优化结构和资源配置。上半年受国际原油市场价格波动、石化行业下游需求不足等多重因素影响,石化行业虽然略有复苏但行业整体利润水平仍处于相对低位。在产业周期仍处底部、需求增速放缓的不利背景下,一方面通过研产销协同,持续优化产品结构;另一方面加强国内外和区域间的资源疏导,优化资源配置,缓解供需错配的价格压力。2024年上半年,石化产品与去年同期相比有涨有跌。山东丙烯价格6875元/吨,同比下跌1.90%;山东正丁醇价格8290元/吨,同比上涨9.95%;山东丙烯酸价格6193元/吨,同比下跌4.55%;山东丙烯酸丁酯价格9284元/吨,同比上涨0.83%;NPG华东加氢价格10563元/吨,同比上涨3.60%;山东MTBE价格6857元/吨,同比下跌4.46%;华东PP拉丝价格7510元/吨,同比上涨0.13%;华东LLDPE膜级价格8344元/吨,同比上涨2.38%;华东乙烯法PVC价格5914元/吨,同比下跌。原料方面,2024年上半年丙烷、丁烷价格呈小幅震荡趋势,整体平稳,丙烷CP均价609美元/吨,同比下跌0.16%;丁烷CP均价613美元/吨,与去年同期持平。2024H1公司石化板块实现收入395.75亿元,同比增长9.53%;毛利率4.52%,同比提升2.21pct。从量上看,24H1石化系列实现产量277万吨,同比增长23.11%;销量275万吨,同比增长-59.80%(上年销量包含较多贸易业务)。价格上,24H1均价14391元/吨,同比增长172.43%。单季度看,24Q2实现收入210.61亿元,同比增长17.37%,环比增长13.76%;石化产量和销量分别为138万吨和141万吨,同比分别增长28.97%和-61.58%(上年销量包含较多贸易业务),环比分别增长-0.72%和5.22%;均价14937元/吨,同比增长205.49%,环比增长8.11%。 精细化学品及新材料业务多点开花。新材料产业作为我国新质生产力的重要组成部分,产业迎来新的发展机遇期。公司ADI业务紧密跟踪关键目标客户,积极开拓新兴市场业务,销量提升;随着公司双酚A项目的投产,万华化学PC产业链配套更加完善,市场份额和盈利能力进一步提升;公司一期年产20万吨POE项目已经投产,4.8万吨/年柠檬醛各工序一次性开车成功。2024H1公司精细化学品和新材料板块,实现收入129.79亿元,同比增长15.23%;毛利率16.99%,同比下滑5.06pct。从量上看,精细化学品和新材料板块系列实现产量100万吨,同比增长26.58%;销量92万吨,同比增长24.32%。价格上,均价12979元/吨,同比增长-8.97%。单季度看,24Q2精细化学品和新材料板块实现收入68.74亿元,同比增长16.03%,环比增长12.59%;产量和销量分别为53万吨和48万吨,同比分别增长29.27%和23.08%,环比分别增长12.77%和9.09%;均价12969元/吨,同比增长-10.24%,环比增长-0.16%。 技术研发持续迭代,多项目推进积蓄发展动能。公司已形成产业链高度整合、深度一体化的聚氨酯、石化、精细化学品、新兴材料四大产业集群,通过持续加大技术创新、不断拓展国际化布局、深化构建卓越运营体系,公司持续快速发展。产能方面,2023年报口径,公司聚氨酯方面设计产能为516万吨/年,其中包括MDI项目310万吨/年、TDI项目95万吨/年、聚醚项目111万吨/年,截止2023年末产能利用率达98%,公司是目前全球最大的MDI和TDI供应商;石化业务板块,公司拥有一套75万吨/年的PO/AE一体化装置和100万吨/年的乙烯装置,产能利用率均超90%;精细化工品及新材料业务板块,拥有设计产能为48万吨/年的PC项目和16万吨/年的PMMA项目,截止2023年年末产能利用率分别为76%、64%。2024年,公司福建MDI装置通过技术改造产能由40万吨/年扩至80万吨/年,TDI产能由25万吨/年扩至33万吨/年,进一步提升公司聚氨酯业务板块生产能力;石化业务板块,2024年3月9日公司120万吨/年乙烯项目开正式开工,该项目下游规划高端聚烯烃,主要包括乙烯裂解装置、低密度聚乙烯(LDPE)装置、聚烯烃弹性体(POE)等装置,将进一步增强公司未来石化板块的整合利用能力;精细化工品及新材料业务板块,公司持续突破高端化工新材料及解决方案,自主研发的异氰酸酯固化剂、聚醚胺、甲基胺装置一次性开车成功,各项指标行业领先。卡波姆一次性开车成功。医疗用PMMA新产品开发成功,形成销量。XLPE、MS树脂等中试开车,为工业化做好储备。2024年上半年POE、POCHP、MQ树脂、尼龙12弹性体装置一次性开车成功,极大地丰富了高端材料产品线。PC、水性树脂、改性异氰酸酯、TPU、改性材料等不断推出差异化的产品。完成了膜材料全线产品迭代升级,聚焦于海淡膜等高附加值领域,部分产品已进入客户长周期验证阶段。在研发AI、电化学、合成生物学等前沿领域,持续保持与高校的产学研紧密合作。2024年7月公告拟与ADNOC、北欧化工等合资建设福建160万吨/年特种聚烯烃项目。2024年下半年,公司继续推动乙烯二期、蓬莱一期建设工作,争取如期投产。 投资建议:万华化学为化工行业龙头,聚氨酯地位稳固,石化、精细化学品和新材料产品不断延伸,受宏观经济企稳复苏业绩有望上行。我们维持此前盈利预测,预计公司2024-2026年收入分别为2038.96/2301.45/2539.99亿元,同比增长16.3%/12.9%/10.4%,归母净利润分别为201.82/240.06/271.88亿元,同比增长20.0%/18.9%/13.3%,对应PE分别为11.0x/9.3x/8.2x;维持“买入-B”评级。 风险提示:需求不及预期;项目进度不确定性;贸易摩擦风险;安全环保风险。

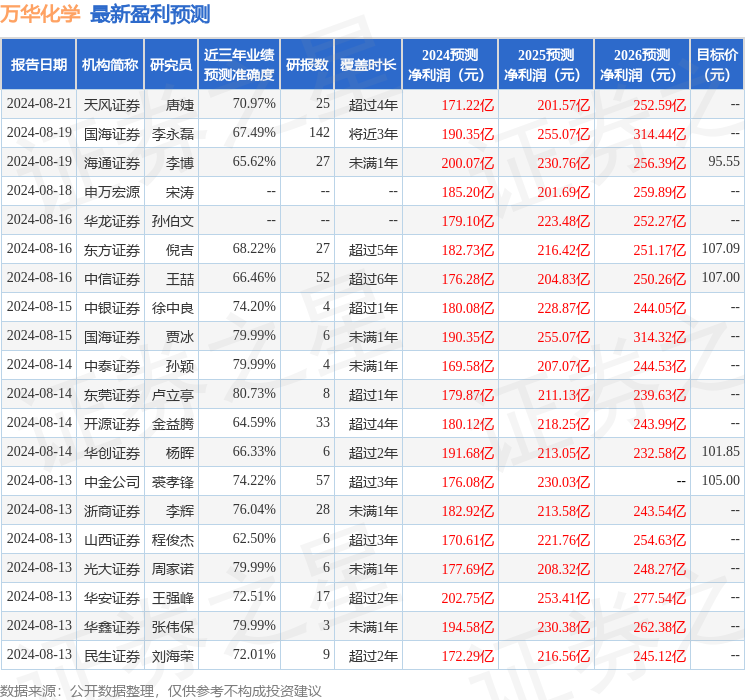

证券之星数据中心根据近三年发布的研报数据计算,东莞证券卢立亭研究员团队对该股研究较为深入,近三年预测准确度均值高达80.73%,其预测2024年度归属净利润为盈利179.87亿,根据现价换算的预测PE为12.36。

最新盈利预测明细如下:

该股最近90天内共有30家机构给出评级,买入评级28家,增持评级2家;过去90天内机构目标均价为101.82。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。