9月5日晚间,证监会网站显示,首批十只中证A500ETF正式上报。

据了解,华泰柏瑞基金、摩根资产管理、富国基金、招商基金、泰康基金的中证A500ETF将会在上交所发行上市,景顺长城基金、嘉实基金、国泰基金、南方基金、银华基金的中证A500ETF将在深交所发行上市。此外,泰康基金还上报了中证A500ETF联接基金。

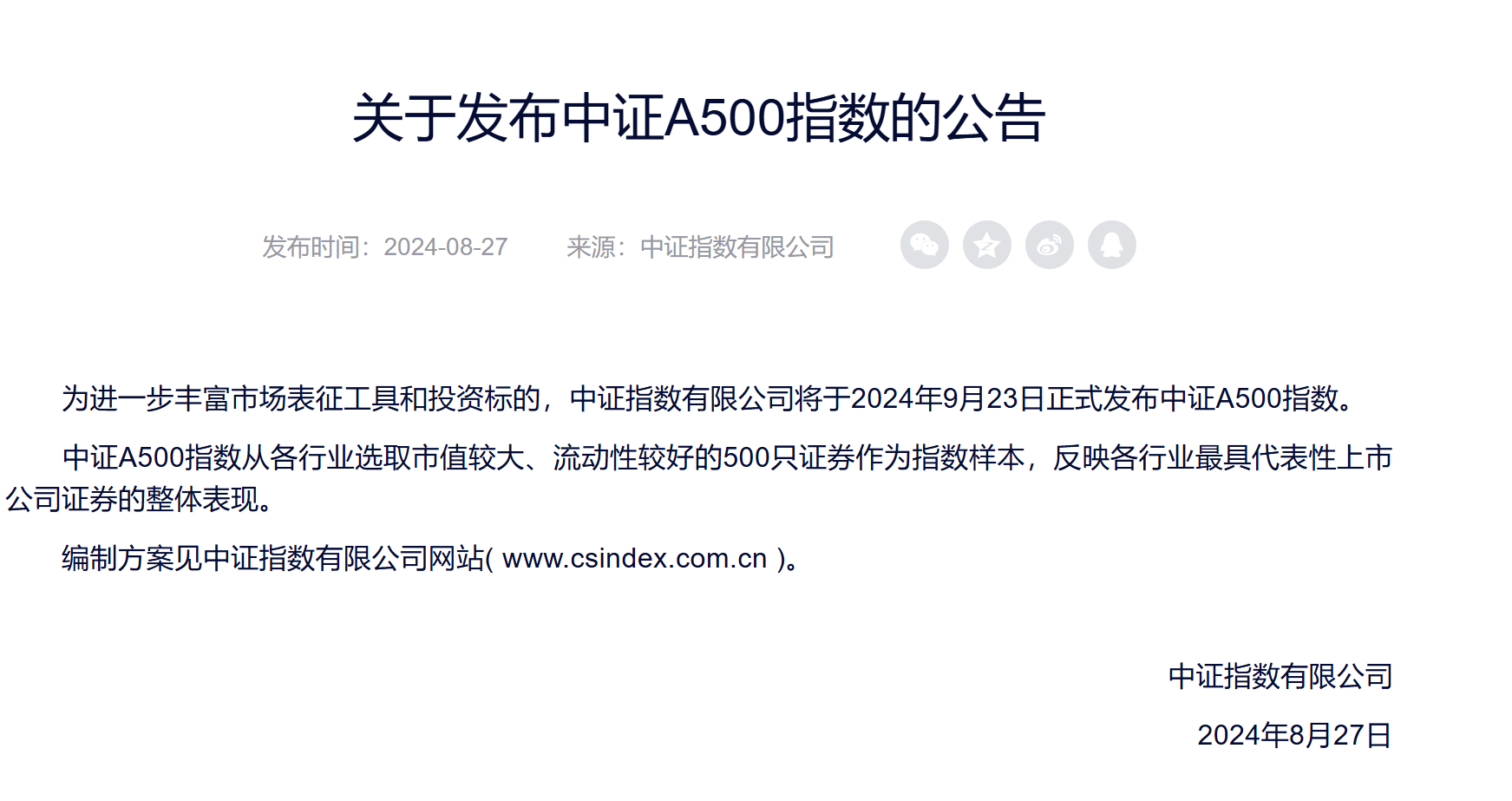

2024年8月27日,中证指数有限公司公告了中证A500指数的发布安排,该指数将于2024年9月23日正式发布。

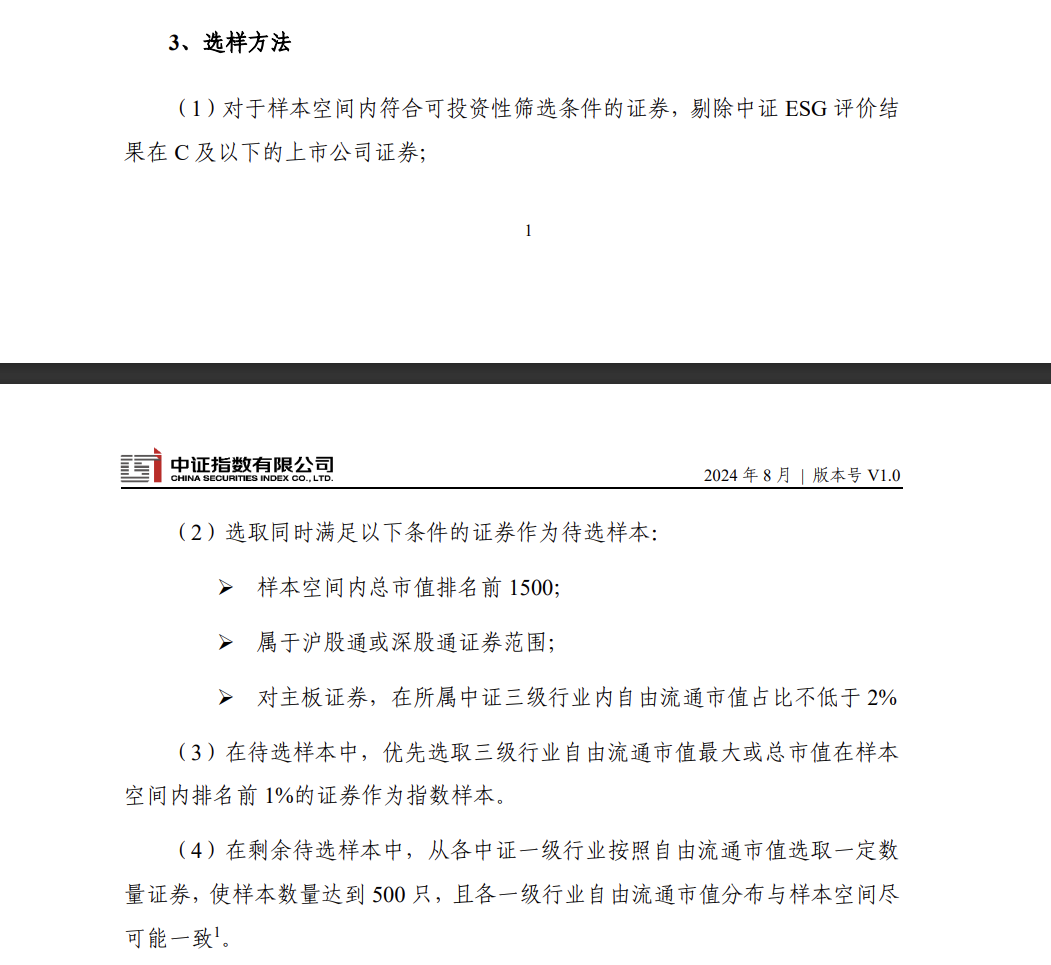

华泰柏瑞基金指数投资部副总监谭弘翔指出,在编制规则方面,中证A500指数在传统宽基指数以市值和交易额作为主要筛选指标的基础上,纳入了ESG评价、行业均衡和行业覆盖度等考量,基本做到了对所有A股中证行业的全覆盖。例如,在93个中证三级行业中,中证A500指数覆盖了92个,而沪深300、中证500、中证800、中证1000等传统宽基指数则分别覆盖63、80、85、86个,因此相比之下中证A500指数更好地囊括了部分细分行业的龙头公司。(数据来源:中证指数公司、Wind,截至24/9/2)

由于采用了行业均衡处理,中证A500在行业分布上更趋近于中证全指,相对于传统宽基指数而言对A股市场有更强的整体表征能力,行业暴露偏离幅度更小。从具体数据来看,中证A500指数在11个中证一级行业的权重分布与中证全指之间的平均绝对偏离度最低,仅为0.32%,而沪深300、中证500和中证800的平均绝对偏离度分别为2.52%、1.92%和1.50%。(数据来源:中证指数公司、华泰柏瑞基金,截至24/9/2)

尽管行业均衡处理后将有部分中小市值成分股纳入指数,例如中证A500指数中包括了234只沪深300指数成分股,206只中证500指数成分股和43只中证1000指数成分股,但其成分股平均总市值依然达到870亿元,低于沪深300的1500亿元,但高于中证800的690亿元。同理,中证A500指数成分股平均自由流通市值为328亿元,低于沪深300的503亿元,但高于中证800的251亿元,大市值风格依然较为凸显。(数据来源:中证指数公司、Wind,截至24/9/2)

作为中证全指的“缩小版”指数,中证A500指数成分股近年来在ROE、营业收入和净利润增长率等基本面指标上都持续优于中证全指,体现出一定程度的“优选”特征,因此从配置思路来说除了有助于把握中短期市场风格切换机会之外,或同样适合于希望在A股市场中保持较低行业偏离暴露、剔除大部分低质量上市标的,并在此基础上能够进行局部战术性增强的投资者作为底仓参与配置。(数据来源:Wind,截至24/9/2)

业内人士看来,中证A500指数的推出,有望对标标普500指数,旨在提供全面的市场表征工具和投资标的。相关人士表示,首批中证A500ETF申报后,有望很快面世,这意味着新一轮ETF竞争即将拉开序幕。

对于后续市场风格的发展,谭弘翔表示,从未来市场风格的演化来看,短期内我国资本市场的主要矛盾依然存在,即当前或正处于全球货币紧缩周期的尾声,流动性收紧的累积效应持续增加,全球资金的风险偏好在低位区间徘徊,因此无论是在海外市场还是在国内市场,都呈现出部分资金在高确定性资产“抱团”的现象。就国内市场的特异性而言,资金基于过去长期形成的“路径依赖”,期望看到货币、财政、地产、基建等方向上的增量需求侧政策,但由于我国正在经历新旧动能转换的特殊时期,为保证经济金融风险可控,政策导向又必须以供给侧为主,而在较低风险偏好环境下资金对供给侧变化又缺乏定价能力,导致了政策逻辑与市场预期的显著错配。

基于上述考虑,谭弘翔讲到后续市场风格演化可能有两个关键时点。

其一是以美联储降息为代表的全球流动性的边际变化,通过外部货币政策的调整有望实现风险偏好的抬升,推动原有的“抱团”逐步松动瓦解并为过去两年相对低配的资产带来增量资金。同时,中美利差的缩小也可能造成人民币汇率的升值压力,我国需求侧政策的自由度、空间和必要性也会明显增加,应该说我国资本市场相对困难的阶段或即将过去。鉴于风险偏好的变化可能呈现循序渐进的态势,中短期内受益幅度较大的或许是部分低估值的大盘蓝筹和细分行业龙头板块。

其二是供给侧政策落地见效形成的“新质生产力”投资主线,通过今年开始一系列支持战略性新兴产业和未来产业发展以及传统产业转型升级的政策效应逐步积累,可以预期明年上半年在实体经济层面或将形成比较明确的成果——构造多个能够替代传统意义上的地产基建以承载流动性的新“蓄水池”。届时叠加相对宽松的流动性环境,资金对成长性资产的定价能力有望得到恢复,可能会以部分“新质生产力”领域的“瞪羚企业”或“独角兽企业”的高调上市为代表,产生“供给侧固本培元,需求侧推波助澜”的有利局面,市场风险偏好的进一步升高就中长期而言可能将为成长类资产赋予更大的边际弹性。(政策来源:工业和信息化部网站-《工业和信息化部等七部门关于推动未来产业创新发展的实施意见》-24/1/18)

因此,至少在今年的时间范围内,配置大盘蓝筹和细分行业龙头板块,把握市场预期梯度改善和风险偏好低位区间回升带来的估值修复机会,或是相对稳妥的选择。

风险提示:基金有风险,投资需谨慎。