国元证券:给予中航沈飞买入评级

2024/09/06 12:13来源:第三方供稿

国元证券股份有限公司马捷近期对中航沈飞进行研究并发布了研究报告《首次覆盖报告:全年经营计划进展顺利,盈利端稳步提升》,本报告对中航沈飞给出买入评级,当前股价为40.73元。

中航沈飞(600760) 报告要点: 盈利端稳步提升,降本增效持续推进 公司24H1实现营业收入216.25亿元,同比减少6.59%;归母净利润16.18亿元,同比增长8.39%;扣非归母净利润15.88亿元,同比增长10.51%。营收下降主要是受合同签订进度影响,相关产品既定需求未如期签订合同所致。 24H1期间费用率为3.25%,同比增加0.88个百分点。其中:1)销售费用率0.01%,同比减少0.02个百分点,主要是展览费减少以及处置子公司导致;2)管理费用率1.51%,同比减少0.10个百分点,主要是物料消耗减少导致;3)研发费用率2.63%,同比增加0.86个百分点,主要是研发投入增加导致4)财务费用率-0.89%,上年同期为-1.03%,主要是利息收入减少导致。 全年经营计划进展顺利 经营计划方面,公司24H1营业收入完成了全年经营计划(510.26亿元)的42.38%;净利润完成了全年经营计划(37.62亿元)的42.93%,稳步推进全年经营生产计划。截至24Q2末,公司:1)应收账款及票据142.4亿元,较年初增长51.1%,主要是部分销售产品货款尚未收回导致;2)存货72.2亿元,较年初减少38.0%,主要是在产品减少导致;3)合同负债29.5亿元,较年初减少56.0%,主要是前期预收款随产品销售在当期确认收入;4)货币资金83.1亿元,较年初减少46.6%,主要是部分销售产品货款尚未收回导致;5)经营活动净现金流为-58.9亿元,上年同期为-94.7亿元,主要是销售商品、提供劳务收到的现金增加导致。 聚焦航空制造主业,持续推进高质量发展 2019-2023年公司营业收入自237.61亿元增至462.48亿元,2019-2023年公司归母净利润自8.78亿元增至30.07亿元。航空产品是公司主要产品,2019-2023年,公司航空产品营收占比稳定在98%以上。2019-2023年公司航空产品营收自233.55亿元增至459.53亿元,毛利率自8.94%提至10.99%。公司一直以来聚焦主业,持续推进高质量发展。 “中国歼击机摇篮”,航空防务装备业务稳步推进 公司作为我国航空工业的重要发祥地,被誉为“中国歼击机摇篮”。公司主营业务为航空产品制造,核心产品为航空防务装备,自建国以来始终承担着我国重点航空防务装备的研制任务,与我国航空防务装备产业、国防事业共同成长。公司积极响应航空工业集团“预研一代、研制一代、批产一代”的可持续发展轨道:1)公司研制的歼-11、歼-15、歼-16已列装部队,现已是我国空军、海军主力机型。公司研制的“枭龙”现为我国军机出口代表机型。2)公司研制的FC-31战斗机已亮相珠海航展,使我国成为世界上第二个能够同时研制两款五代机的国家。3)公司顺应未来作战模式演进趋势,持续推进下一代主力战机、无人机研制。 研发费用同比大增38.73%,面向未来持续加大研发投入 1)24H1研发费用5.68亿元,同比增加38.73%,主要是研发投入增加导致,公司以用户需求为牵引,积极开展基础应用研究、前沿技术研究,持续推进核心关键技术突破研发投入逐步提升。2019-2023年公司研发费用自2.18亿元增至9.76亿元,研发占营收比例自0.92%提至2.11%,公司持续推进新机型预研、研制工作,不断取得技术突破,持续增强核心竞争力。 2)技术人员逐年增加:2019-2023年公司技术人员自4217人增至4720人,占公司总人数29%,公司在人才培养及储备方面处于国内领先水平。 C919主要供应商,拥抱万亿民机市场需求 沈飞民机是国产大飞机C919主要供应商之一,承担了C919项目后机身前段、APU舱门、垂尾、发动机吊挂工作包的制造任务。公司深度参与商飞ARJ21、空客A220等型号的设计生产工作,同时也是波音在中国的重要供应商之一。据《中国商飞市场预测年报(2022-2041)》预测,未来20年我国航空市场将接收9284架客机(占全球21.9%),交付价值量达1.47万亿美元(占全球23%)。其中,单通道喷气客机C919等机型交付6288架,占二十年交付总量的近七成。公司在民机行业内具有不可替代的技术积累以及先发优势,公司业绩增长潜力巨大。 投资建议与盈利预测 中航沈飞股份有限公司是集科研、生产、试验、试飞、服务保障为一体的大型现代化飞机制造企业,也是中国航空工业集团有限公司骨干企业之一。未来随着航空防务装备陆续放量和民机市场发展的旺盛需求拉动下,公司将深度参与我国航空事业的发展,未来业绩有望保持较高速增长,预计公司2024-2026年将实现归母净利润34.01亿元、40.10亿元、47.51亿元,对应EPS分别为1.23元、1.46元、1.72元。对应目前股价PE分别为33.40、28.33、23.91,给予“买入”的投资评级。 风险提示 下游需求波动风险、市场审价导致毛利率下降风险、产能释放进度不及预期风险

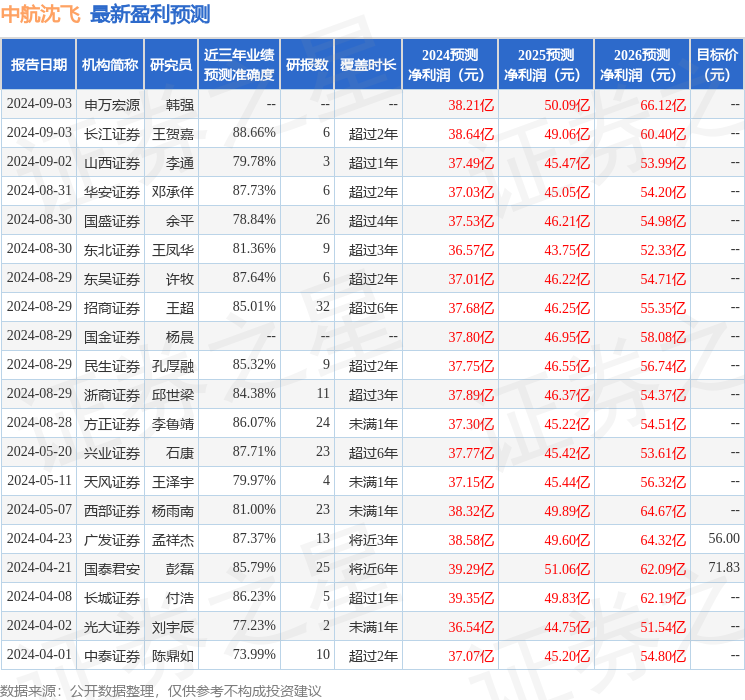

证券之星数据中心根据近三年发布的研报数据计算,长江证券王贺嘉研究员团队对该股研究较为深入,近三年预测准确度均值高达88.66%,其预测2024年度归属净利润为盈利38.64亿,根据现价换算的预测PE为29.36。

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级16家,增持评级1家;过去90天内机构目标均价为51.39。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。