华金证券股份有限公司骆红永近期对华鲁恒升进行研究并发布了研究报告《产销显著提升,业绩持续增长》,本报告对华鲁恒升给出增持评级,当前股价为21.62元。

华鲁恒升(600426) 投资要点 事件:华鲁恒升发布2024半年报,2024H1实现营收169.75亿元,同比增长37.35%;归母净利润22.24亿元,同比增长30.10%;扣非归母净利润22.36亿元,同比增长32.14%;毛利率21.20%,同比提升0.34pct。单2024Q2看,实现营收89.97亿元,同比增长42.69%,环比增长12.78%;归母净利润11.59亿元,同比增长24.89%,环比增长8.78%;扣非归母净利润11.68亿元,同比增长27.40%,环比增长9.36%;毛利率20.59%,同比下滑0.92pct,环比下滑1.3pct。公司拟向全体股东每10股派发现金红利3.00元(含税),分红总金额6.37亿元,占2024H1年度归母净利润28.64%。 降本增效,以量补价,实现业绩增长。2024年上半年,受经济企稳回升向好基础不够牢固,有效需求不足,社会预期偏弱等因素影响,行业景气度依然较低,企业盈利空间受限。公司统筹运营发展,系统挖潜、降本增效,根据行业动态与市场需求变化,优化产品投放结构,积极开拓下游应用领域。受益于荆州基地一期项目运营达效和德州本部改造扩能,实现化肥、基础化学品、化工新材料、新能源材料销量持续增长,经营收益同比增长。分产品来看,2024H1公司新能源材料相关产品、有机胺、肥料、醋酸及衍生品收入分别为83.18、12.63、36.44、20.39亿元,同比变化18.66%、-4.97%、39.88%、145.66%;销量分别为123.55、28.28、216.50、75.45万吨,同比变化28.47%、14.77%、43.50%、148.03%;销售均价分别为6732、4466、1683、2702元/吨,同比变化-7.64%、-17.20%、-2.52%、-0.95%;毛利率分别为15.50%、8.24%、34.58%、26.64%。其中2024Q2单季度,公司新能源材料相关产品、有机胺、肥料、醋酸及衍生品收入分别为45.15、6.44、18.37、10.59亿元,同比变化18.78%、1.26%、56.74%、152.14%,环比变化18.72%、4.04%、1.66%、8.06%;销量分别为69.44、14.63、110.22、38.81万吨,同比变化32.07%、16.48%、44.00%、152.01%,环比变化28.33%、7.18%、3.71%、5.92%;均价分别为6502、4402、1667、2729元/吨,同比变化-10.06%、-13.07%、8.85%、0.05%,环比变化-7.49%、-2.93%、-1.97%、2.02%。 德州本部持续增效挖潜,荆州基地顺利运行贡献增量。公司以煤化气平台为基础,依托洁净煤化气技术,构建了可持续发展的产业技术平台,协同推动德州本部及荆州基地“一体两翼”发展。德州本部同步推进新能源、新材料“两新”项目和平台优化技改项目,高端溶剂、等容量替代3×480t/h高效大容量燃煤锅炉等项目顺利投产,尼龙66高端新材料一期项目如期推进。2023年11月公司荆州基地一期项目建成开车并运营达效,创下业内建设、开车、盈利最快新纪录。2024年上半年荆州公司实现收入37.65亿元,净利润5.43亿元。截止报告日,公司拥有醋酸150万吨、DMF48万吨(全球最大)、尿素255万吨(另有在建52万吨)、碳酸二甲酯60万吨、异辛醇20万吨、己二酸32.66万吨(另有在建20万吨)、己内酰胺30万吨、PA620万吨。随着公司德州和荆州基地新项目不断建成投产,产能将不断扩大,产品结构将更加丰富合理,进一步打开公司增长空间。 投资建议:华鲁恒升为煤化工行业龙头公司,具有一头多线柔性联产和低成本优势,基于自身产业链协同随下游市场变化持续拓展产品线,随经济复苏周期回暖带来业绩弹性,荆州基地等项目陆续迎来投产收获期。由于行业景气变化,我们调整盈利预测,预计公司2024-2026年收入分别为327.32/377.74/413.03亿元,同比增长20.1%/15.4%/9.3%,归母净利润分别为46.49(原46.65)/57.70(原58.07)/66.88(原67.35)亿元,同比增长30.0%/24.1%/15.9%,对应PE分别为10.2x/8.2x/7.1x;维持“增持-B”评级。 风险提示:新增扩产超预期;下游需求不及预期;原材料大幅波动;项目建设不及预期。

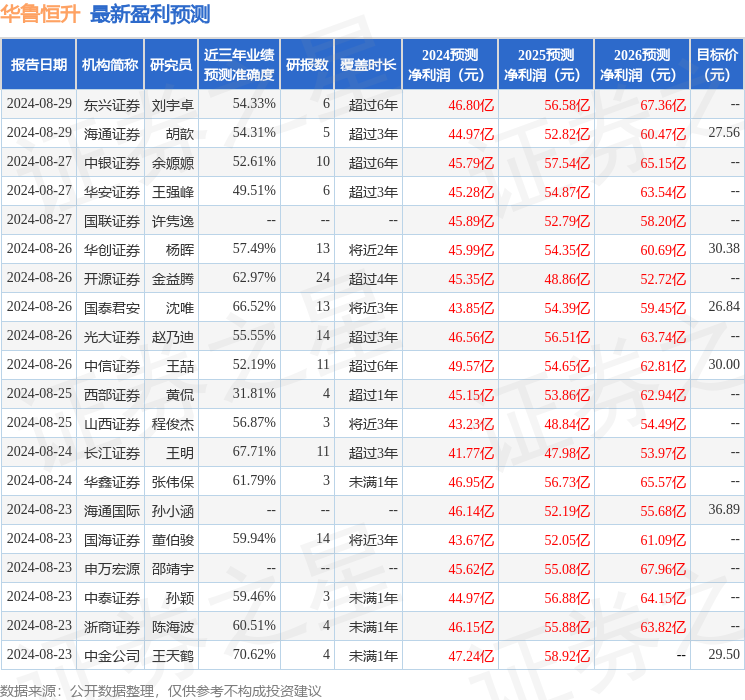

证券之星数据中心根据近三年发布的研报数据计算,中金公司王天鹤研究员团队对该股研究较为深入,近三年预测准确度均值为70.62%,其预测2024年度归属净利润为盈利47.24亿,根据现价换算的预测PE为10.02。

最新盈利预测明细如下:

该股最近90天内共有22家机构给出评级,买入评级20家,增持评级2家;过去90天内机构目标均价为29.94。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。