如果说创业是一场押注,那深圳飞骧科技的创始人绝对算是押上所有身家参与了一场豪赌。

格隆汇获悉,近期,深圳飞骧科技股份有限公司(以下简称“飞骧科技”)更新了《首次公开发行股票并在科创板上市申请文件的第二轮审核问询函的回复》,保荐机构为招商证券股份有限公司。

飞骧科技的主要产品包括射频功率放大器(PA)产品、射频开关及射频前端模组产品等,下游应用以智能手机等移动智能终端为主,属于消费电子行业。

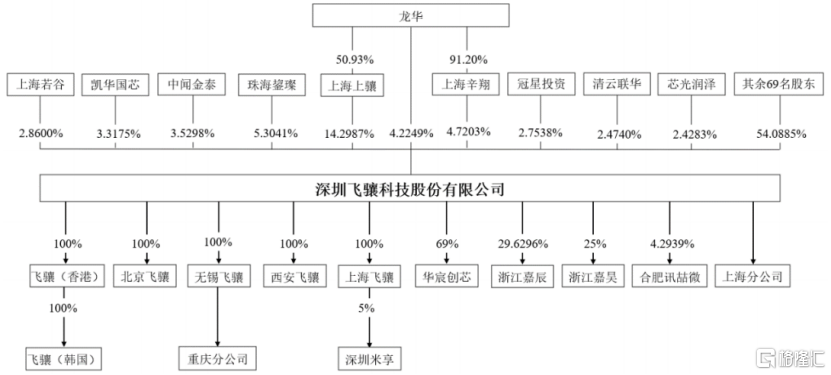

公司实际控制人龙华及其控制的上海上骧、上海辛翔、斐振电子合计持有公司25.16%的股份;通过特别表决权的设置,龙华在本次发行前合计控制了公司64.46%的表决权。

公司发行前股权结构,来源招股书

01

清华校友借钱创业,负债累累

然而飞骧科技的实控人一开始并非龙华先生。

龙华先生是一名70后,拥有清华大学和加州理工学院双硕士学位。2005年至2015年间,他先后在多家芯片企业从事无线射频产品研发工作。

2015年,龙华在国民技术有限公司担任无线射频产品事业部总经理,由于该业务预期资金投入较大,国民技术有限公司决定剥离这块业务。

彼时正好投资人潘清寿看好手机射频芯片业务的长期发展,在2015年得知国民技术想要对外转让“无线射频产品事业部”的业务时,结识了在国民技术工作的龙华。

于是潘清寿作为主要发起人,决定与龙华等人共同把握住机会,成立飞骧有限(飞骧科技的前身),完成了第一轮接力。

2015年飞骧有限成立时,潘清寿控制48%的股权,是公司的实控人。

然而事与愿违,飞骧有限发展现状与潘清寿的预期差距较大,潘清寿对继续作为实际控制人引领公司发展缺乏信心。

2019年及之前,飞骧有限的经营规模较小且发展速度较慢。截至2019年6月末,公司的净资产为-2479.26万元,其中货币资金余额仅为961.12万元,资产负债率超过100%;2019年上半年,飞骧有限的营业收入为5262.69万元,同比下滑18.50%,净利润为-2773.70万元。

飞骧有限在当时面临严重的经营困境,资金链紧张,未来发展也有不确定性。作为公司当时的实际控制人,潘清寿在多轮融资中和外部投资者签订了业绩对赌条款,持续的亏损带来的对赌压力较大,赔付风险较高。

由于承受不住压力,潘清寿决定转让飞骧有限的控制权。

而龙华凭借其多年的行业经验,在当时持续亏损的情况下,仍然坚定看好国内射频行业及飞骧科技长期发展,于是决定从潘清寿手中接下公司的控制权。

2019年8月,龙华成为飞骧有限的实控人,完成了第二轮接力。

为了支付7764万元的股权转让款,龙华借遍亲友。截至第二轮问询函回复出具日,龙华的债务(包括直接和间接)依然高达6896.9万元,每年光是利息就要支付几百万。

不过好在上述债务的到期日是2028年年底,距离债务到期还有4年多时间;并且债权人同意,如果未来龙华存在偿还困难,借款期限还可延期两年,给与了他较大的支持。

02

3年亏9亿,有望在未来一两年实现盈利

不论是龙华还是债权人,最关注的都是飞骧科技的经营业绩和未来能否上市,这才是决定各方当初股权和债权投资能否收回的关键。

飞骧科技主营业务为射频前端芯片的研发、设计及销售,公司采取了Fabless的轻资产模式,专注于研发和设计,外包了晶圆制造和封装等环节。

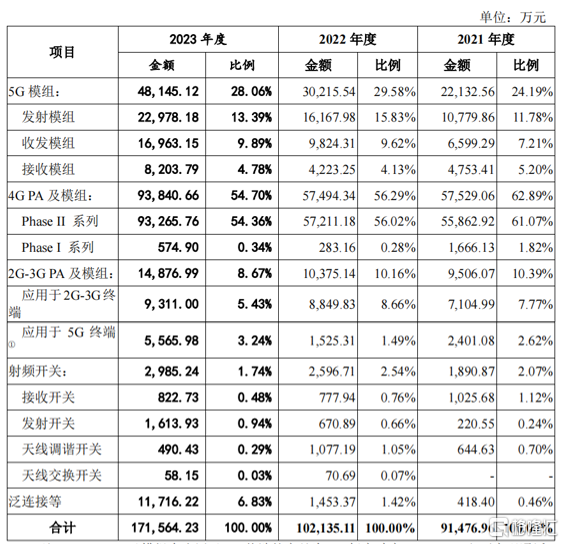

公司产品已覆盖5G、4G、3G、2G、Wi-Fi、NB-IoT通信标准下多种网络制式的通信,兼容高通、联发科、展锐、翱捷科技(ASR)、Altair等主流通信平台并实现量产出货。其中4GPA及模组占比超50%,近几年占比有所下滑;5G模组是未来的主要方向。

下游应用领域包括智能手机、平板电脑等移动智能终端及无线宽带路由器等网络通信市场。

公司业务构成,来源第二轮问询函回复

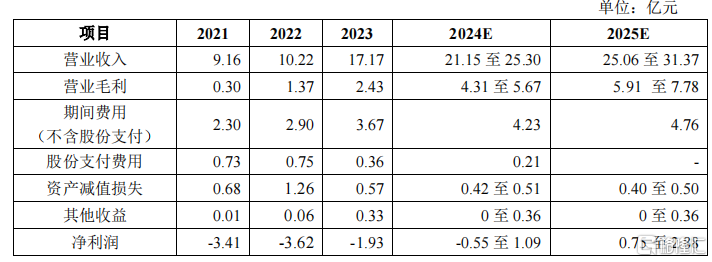

2021年、2022年及2023年(简称“报告期”),飞骧科技主营业务收入金额分别为9.16亿元、10.22亿元、17.17亿元;

同期公司归母净利润分别为-3.41亿元、-3.62亿元和-1.93亿元,三年亏损接近9亿元;2023年尚未盈利,不过亏损额已经同比缩窄46.55%。由于多年的亏损,2023年年底公司未分配利润金额达-8.49亿元。

公司经营活动产生的现金流量净额也多年为负,如果未来现金流状况无法改善,并且无法筹集运营资金,那么公司业务开展可能会受到负面影响。

公司在问询函中称,飞骧科技所处的射频前端行业属于技术密集型行业,业内公司为了开发具备市场竞争力的产品,需要进行大量的前期研发投入,首次客户导入周期较长,并且阶段性的竞争比较激烈,待产品成功导入终端客户并且放量后,才能逐步实现盈利。

公司主要财务数据和财务指标,来源第二轮问询函

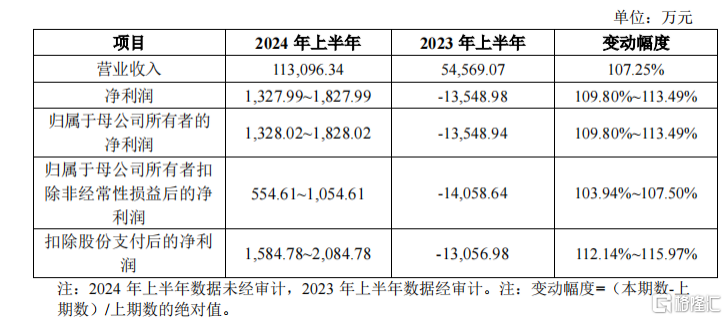

据第二轮问询函回复,2024年上半年,公司营业收入为11.3亿元,同比增长107.25%,扣除非经常性损益前后均已经实现了盈利,预计归母净利润约1328.02万元至1828.02万元。

2024年上半年主要财务数据,来源第二轮问询函

2024-2025年,飞骧科技预计将受益于Wi-Fi、L-PAMiD、车载、卫星通信等高附加值产品的导入带来的产品结构优化,以及期间费用将趋于稳定,预计会迎来盈利拐点。

公司对未来两年的业绩预测,来源第二轮问询函回复

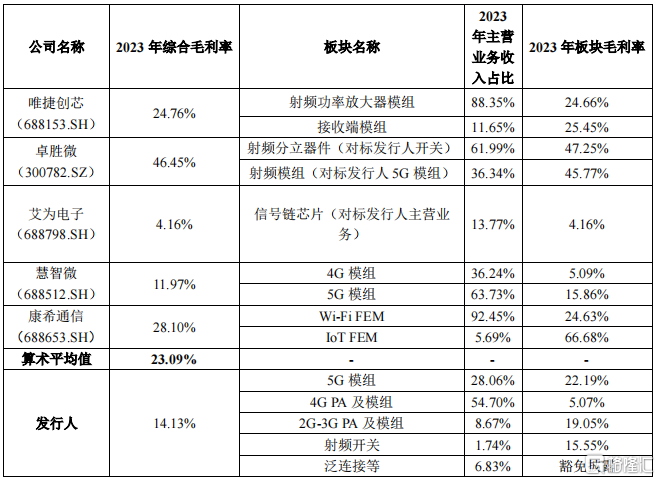

公司2023年综合毛利率为14.13%,相较过往几年有所提高,但仍低于同行平均水平,主要受规模效应、产品结构存在差异、客户结构、销售模式、汇率变动等因素影响所致。

同行业毛利率对比情况,来源第二轮问询函

消费电子行业与宏观经济等因素高度相关,具有较强的周期性,射频前端市场规模主要受移动终端需求的驱动。近年来,随着移动终端功能的逐渐完善,手机、平板电脑和笔记本电脑等移动终端的出货量保持稳定。

根据QYResearch的数据,2016年至2021年,全球射频前端市场规模从125.67亿美元增长至204.59亿美元,预计至2027年,市场规模将达370.27亿美元,2021至2027年的复合增长率为10.39%。

全球射频前端芯片市场空间预测,来源招股书公司在国际上的主要竞争对手包括Broadcom、Skyworks、Qorvo、Murata、Qualcomm等,国内的竞争对手包括卓胜微、唯捷创芯、慧智微、昂瑞微等。

飞骧科技在招股书中称,根据半导体行业观察发布的报告,公司在国内PA领域排名第二,监管层针对这一点进行了问询。

此外,公司的产品终端主要用于三星、A公司、荣耀、vivo、Realme、小米、联想(摩托罗拉)和传音的产品。由于下游手机品牌厂商市场集中度较高,报告期内,公司向前五名客户的销售收入的占比均超过了70%,存在客户集中度较高的风险。

03

尾声

飞骧科技作为一家射频芯片研发企业,经历了多年的亏损,接下来公司能否扭亏为盈并且实现上市,将是决定实控人和债权人能否收回投资的关键。