C3.ai:毫无根据的反应

2024/09/06 15:53来源:第三方供稿

在指引略低于华尔街共识预期后,股票在盘后交易中下跌了近17%。但有外国分析师认为,其增长将在很长一段时间内保持强劲。

作者:Stone Fox Capital

C3.ai发布财报,指引略低于目标,而市场对此反应剧烈。实际上,这家人工智能软件公司报告了加速增长,并且自从转向基于消费的商业模式以来,增长速度最快的一个季度,但股市并不满意。

25财年的强劲开局

C3.ai刚刚报告了25财年一季度财报,收入增长恢复到21%,但市场似乎并不满意。这家企业人工智能软件公司开始看到专注于小规模试点交易的消费模式的好处,如下:

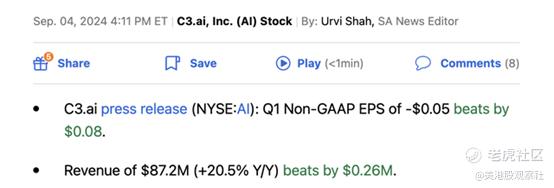

公司以近30万美元的微弱优势超出了分析师的预期,但C3.ai的一季度的指引只有8650万美元。公司确实以坚实的利润率超过了内部估计。

最终,重点仍然应该放在与C3.ai签订的71项协议上,一季度的增长为122%,有51个试点项目,增长类似。关键的生成型人工智能试点交易反弹至17,公司报告了以下季度试点数字:

25财年一季度:总计51个,17个生成型AI

24财年四季度:总计34个,13个生成型AI

24财年三季度:总计29个,17个生成型AI

24财年二季度:总计36个,20个生成型AI

24财年一季度:总计24个,8个生成型AI

C3.ai在与谷歌云合作处理政府合同的非生成型AI交易中看到了更大的连续增长。无论如何,这家企业人工智能公司继续将更多的客户加入试点项目,有90个应用程序允许客户快速将数据定制到与所有主要参与者的大语言模型合作的人工智能模块。

最终,成功的试点交易将需要长达10个季度的时间,才能从先前的订阅交易中完全产生峰值收入。正如管理层所讨论的那样,通用人工智能试点大约运行3个月,成本为25万美元,企业人工智能交易持续6个月,成本为50万美元,预计转化率约为70%。

由于这个原因,增长继续加速,但收入的增长并没有达到新协议和试点交易100%的增长率。虽然收入增长正在改善,但该公司的收入基础更大,几乎抵消了大量的现金消耗率。

在一季度中,C3.ai产生了70%的非GAAP毛利率,并将运营亏损削减到1660万美元。公司报告了正现金流,并预测财年自由现金流为正。

小幅下跌

在指引略低于华尔街共识预期后,股票在盘后交易中下跌了近17%,至19美元。C3.ai二季度收入指引为9110万美元中点,略低于9130万美元的共识估计。

公司将全年销售指引保持在3.7亿至3.95亿美元,导致中点指引为3.825亿美元,低于分析师预期的3.839亿美元。再次,C3.ai有着超出预期的强劲历史,公司在实际报告年度数字时最终会超过这些预期。

市场对这些数字挑剔,认为它们不好。第二季度的指引实际上相当于同比增长24%,超过了刚刚公布的7月份季度的21%。

C3.ai现在实际上报告了自23财年一季度以来的最快增长,当时公司从订阅模式转向基于消费的定价模式。讽刺的是,在大幅下调23年第二季度的季度收入预期之前,该公司的股价也处于相同的水平,当时该公司的季度收入预期为6100万美元,但现在这家企业人工智能软件公司预测,在此期间,该公司的季度销售额将增长50%,达到9100万美元。

该公司甚至还保留着7.625亿美元的现金,其市值已下滑至25亿美元左右,即企业价值仅为17亿美元。具有C3.ai类型增长的企业软件公司通常会在5倍至8倍的前瞻性EV/S目标范围内交易。

市场将开始关注4.67亿美元的26财年收入目标,而现金余额应保持在当前7.63亿美元的水平附近,从而导致以下价格目标:

5倍EV/26财年收入4.67亿美元 = 25美元

8倍EV/26财年收入4.67亿美元 = 36美元

总结

关键的投资者要点是现在就是抓住C3.ai的时候。这只股票在过去一年的大部分时间里都以溢价估值交易,现在投资者在增长恢复到以前水平时纷纷逃离,可大型试点管道表明,增长将在很长一段时间内保持强劲。

$C3.ai, Inc.(AI)$