东海证券股份有限公司姚星辰近期对千味央厨进行研究并发布了研究报告《公司简评报告:大B积极开拓腰部客户,小B承压期待后续改善》,本报告对千味央厨给出买入评级,当前股价为23.75元。

千味央厨(001215) 投资要点 事件:公司发布2024年半年报,2024H1实现营业收入8.92亿元(同比 4.87%,全文同)归母净利润5932.81万元( 6.14%);其中2024Q2营业收入4.29亿元( 1.65%),归母净利润2475.30万元(-3.36%)。 大B积极开拓腰部客户,小B短期弱需求下承压。1)分产品,2024H1油炸类实现营收3.74亿元(-4.26%),主要系外部餐饮市场疲软,及竞争加剧,油炸类产品在核心客户的增速变缓所致。蒸煮类实现营收2.11亿元( 32.40%),受益于象形包在团餐市场渗透率的提升烘焙类实现营收1.70亿元(-8.34%),主要系高基数和在核心大客户的份额降低所致。菜肴类及其他实现营收1.33亿元( 18.99%),一方面受益于在大B有所放量,另一方面为小B团餐、宴席场景的预制菜产品增加。2)分渠道,直营实现收入4.12亿元( 8.54%),主要系公司增加腰部客户的开发力度,2024H1公司大客户数量为178家( 21.09%)。经销实现收入4.76亿元( 1.77%),宴席场景拖累所致。 毛利率稳步提升,费用投放增加,净利率略降。2024Q2毛利率为24.95%( 2.43pct),一方面受益于原材料价格的下降,另一方面为产品结构优化,高毛利的蒸煮类占比提高。从费用端来看,2024Q2销售费率为5.13%( 0.48pct),主要系行业竞争较激烈,人员和平台使用费增加,管理费率10.47%( 1.65pct),主要为人员薪酬增加,研发费率和财务费率分别为1.28%( 0.24%),-0.18%(-0.45%)。综上,2024Q2净利率5.67%(-0.30pct) 夯实内功应对外部挑战,期待下半年经营改善。公司上半年经营承压,一是大B市场份额降低,叠加高基数,二是小B行业景气度下行,外部竞争环境加剧。展望下半年,公司坚持聚焦核心大单品策略,一方面着重发力休闲油条细分赛道,持续扩大油条规模,实现横向拓品类,另一方面通过提升蒸煎饺品质,满足中、小学团餐的需求,达到纵向拓场景,期待下半年经营改善。 投资建议:公司经营压力延续,伴随着餐饮维持弱复苏阶段和行业竞争加剧,适当调整公司盈利预测,预计2024/2025/2026年归母净利润分别为1.45/1.78/2.04亿元(前值1.64/1.98/2.31亿元),同比增速分别为8.22%/22.39%/14.86%,对应EPS为1.46/1.79/2.06元(前值1.65/1.99/2.32元),对应PE为16.67/13.62/11.86倍,维持“买入”评级。 风险提示:食品安全的风险;原材料价格波动的风险;新品开拓不及预期的风险;B端市场竞争加剧。

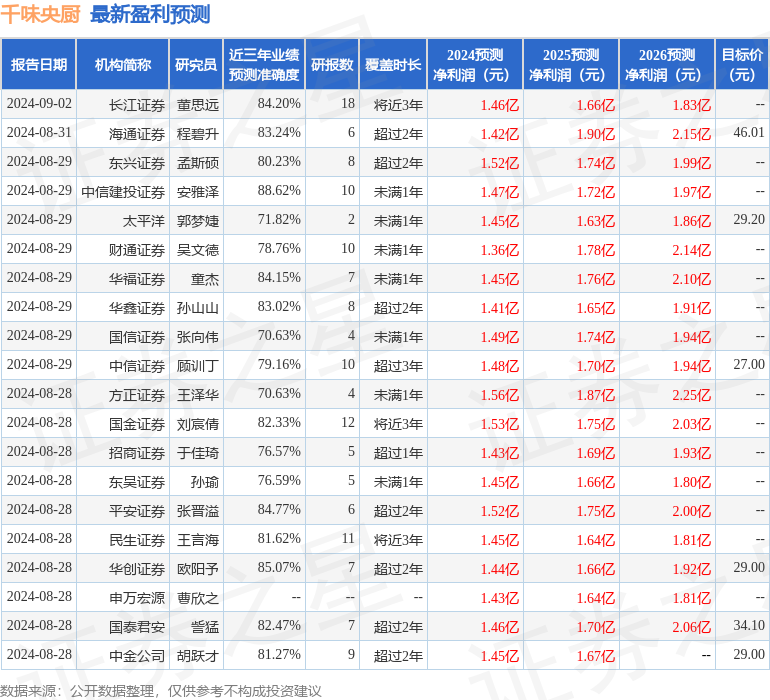

证券之星数据中心根据近三年发布的研报数据计算,中信建投证券安雅泽研究员团队对该股研究较为深入,近三年预测准确度均值高达88.62%,其预测2024年度归属净利润为盈利1.47亿,根据现价换算的预测PE为16.05。

最新盈利预测明细如下:

该股最近90天内共有25家机构给出评级,买入评级15家,增持评级10家;过去90天内机构目标均价为34.33。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。