中国银河证券股份有限公司龙天光,张渌荻近期对中国能建进行研究并发布了研究报告《业绩稳健提升,工业制造新签合同增速快》,本报告对中国能建给出买入评级,当前股价为2.06元。

中国能建(601868) 事件:公司发布2024年半年度报告。2024年上半年,公司实现营收1942.62亿元,同比增长1.11%;实现归母净利润27.82亿元,同比增长4.67%。 勘测设计及咨询业务收入增速快,工程建设稳健提升。2024H1,公司实现营收1942.62亿元,同比增长1.11%;其中,工程建设收入1649.83亿元,同比增长2.9%;工业制造收入146.43亿元,同比下降5.33%;投资运营收入131.4亿元,同比下降11.19%;勘测设计及咨询业务收入78.12亿元,同比增长22.65%。境内业务收入1661.42亿元,同比下降0.29%;境外业务收入281.2亿元,同比增长10.33%。公司实现归母净利润27.82亿元,同比增长4.67%;实现扣非净利润23.28亿元,同比下降0.89%。公司实现经营活动现金净流量-145.15亿元,同比多流出8.83亿元。 毛利率和期间费用率有所提高。2024H1公司毛利率为12.19%,同比提高1.26pct;净利率为2.34%,同比下降0.02pct。期间费用率为8.22%,同比提高0.94pct。销售费用率为0.52%,同比提高0.08pct。管理费用率为3.65%,同比提高0.11pct。财务费用率为1.57%,同比提高0.43pct。研发费用率为2.48%,同比提高0.31pct。公司资产负债率为77.39%,同比提高1.56pct。上半年应收账款为943.05亿元,同增98.62亿元。 工业制造新签合同高增长。2024H1,公司新签合同7386.01亿元,同比增长14.35%。其中:境内新签合同5632.20亿元,同比增长 15.81%;境外新签合同1753.81 亿元,同比增长 9.90%。分业务类型看,工程建设新签合同6564.3 亿元,同比增长 6.75%,其中,新能源及综合智慧能源新签合同2933.15亿元,同比增长5.09%;勘测设计及咨询业务新签合同114.5 亿元,同比下降4.07%;工业制造新签合同603.28亿元,同比增长358.64% 投资建议:预计公司2024-2026年归母净利润分别为89.57、100.02、111.60亿元,分别同比 12.16%/ 11.67%/ 11.57%,对应P/E分别为9.63/8.63/7.73x,维持“推荐”评级。 风险提示:固定资产投资下滑的风险;新签订单不及预期的风险;应收账款回收不及预期的风险。

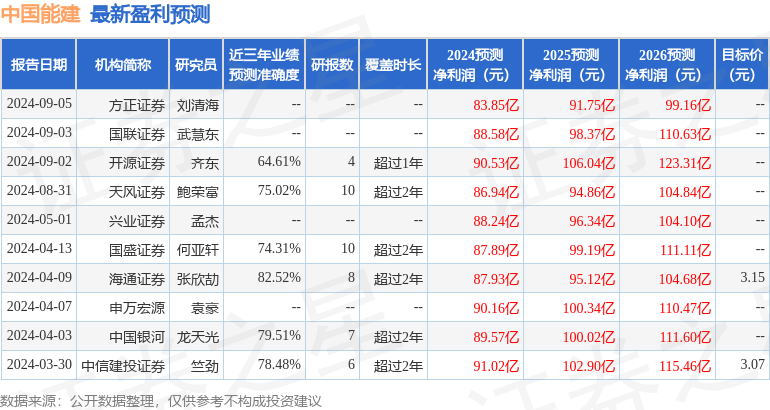

证券之星数据中心根据近三年发布的研报数据计算,海通证券张欣劼研究员团队对该股研究较为深入,近三年预测准确度均值高达82.52%,其预测2024年度归属净利润为盈利87.93亿,根据现价换算的预测PE为9.81。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级7家,增持评级1家;过去90天内机构目标均价为2.99。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。