华鑫证券有限责任公司宝幼琛,傅鸿浩,张涵,臧天律近期对国网信通进行研究并发布了研究报告《公司事件点评报告:二季度业绩明显改善,创新业务有望持续放量》,本报告对国网信通给出买入评级,当前股价为16.82元。

国网信通(600131) 事件 国网信通发布2024年半年报,2024H1公司实现营业收入26.82亿元,同比下降5.09%;实现归母净利润2.32亿元,同比下降6.95%;实现扣非净利润2.32亿元,同比增长9.82%。 投资要点 二季度业绩明显改善,毛利率有所提升 2024H1公司实现营业收入26.82亿元,同比下降5.09%;实现归母净利润2.32亿元,同比下降6.95%;实现扣非净利润2.32亿元,同比增长9.82%。其中2024Q2公司实现营业收入16.63亿元,环比增长63.28%;归母净利润2.20亿元,环比增长1720.20%。二季度业绩改善明显,2024Q2公司实现毛利率21.39%,同比提高1.93pcts。公司持续强化项目管理,推动管理精细化,实施精益成本管控,实现毛利率提升。 深耕五大业务领域,产品覆盖电力发输变配用调各环节 公司是长期服务支撑能源行业数字化转型的骨干企业,产品贯穿信息通信产业链,覆盖电力发输变配用调各环节,拥有大量成熟技术产品和解决方案。公司深耕数字化基础设施、企业数字化应用、电力数字化应用、前沿技术创新、能源创新服务五大业务领域,已形成包括底层网络基础设施、算力资源、基础平台和上层能源应用服务的全方位产业布局,拓展能源智能化业务场景。 创新业务亮点突出,有望持续放量 公司创新业务主要包括能源创新服务业务和前沿技术创新业务,其中2024H1能源创新服务业务实现营收0.98亿元,前沿技术创新业务实现营收1.60亿元。 在能源创新服务方面,绿证交易系统累计交易8900余万张,实现绿电消费核算系统在北京等6省部署上线;承建四川省首座政企协同虚拟电厂并成功投运。在技术创新业务方面,公司支撑国网安徽电力建成全球首座“量子示范变电站”数字孪生平台,“数智安监”等人工智能规模化应用在20余家省(市)电力公司落地。 盈利预测 我们看好公司业务伴随电网业务投资发展持续稳健发展,预测公司2024-2026年收入分别为85.7、96.4、108.9亿元,EPS分别为0.81、0.91、1.04元,当前股价对应PE分别为20.9、18.4、16.2倍,首次覆盖,给与“买入”投资评级。 风险提示 电网投资进度不及预期,市场风险加剧,下游需求不及预期,大盘系统性风险等。

证券之星数据中心根据近三年发布的研报数据计算,中金公司曾韬研究员团队对该股研究较为深入,近三年预测准确度均值高达88.91%,其预测2024年度归属净利润为盈利10.18亿,根据现价换算的预测PE为19.79。

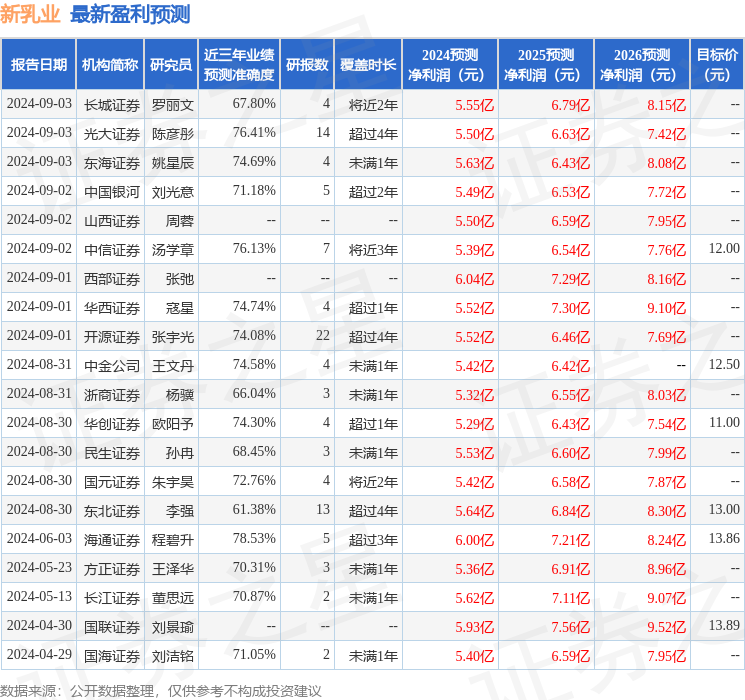

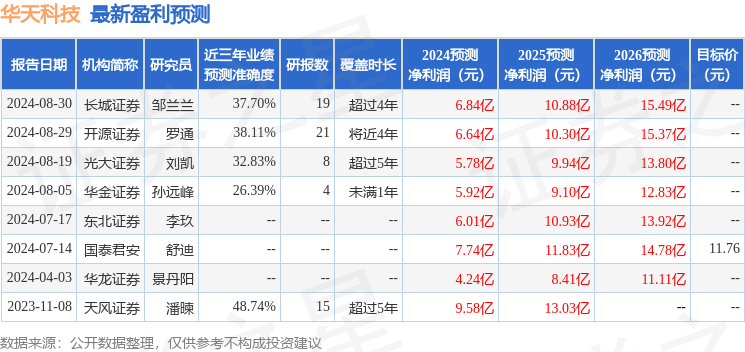

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级4家,增持评级1家;过去90天内机构目标均价为20.63。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。