徽菜独角兽小菜园的港股IPO又有新进展。

格隆汇获悉,近期,中国证监会发布小菜园国际控股有限公司(以下简称“小菜园”)境外发行上市备案通知书,公司拟发行不超过约2.18亿股普通股并在香港联合交易所上市。其联席保荐人为华泰国际及瑞银集团。

早在今年1月小菜园就曾递表港交所,7月再次向港交所提交了上市申请,可见其上市热情之高。

按Harvest Delicacy在2023年以人民币1亿元的等值美元代价认购107.53股第二轮优先股,持有公司1%股权计算,小菜园的估值或达百亿。

小菜园是我国大众便民中式餐饮市场直营连锁餐厅之一,如今已在全国开了600多家直营门店,2023年收入超过45亿元,成为我国大众便民中式餐饮品牌中的佼佼者。

但小菜园所处的餐饮行业参与者众多,行业集中度较低,竞争激烈。同时其2024年1-4月单店日均销售额、翻台率、经调整净利润均同比下滑的现象也令人担忧。

01

70后创业,开600多家连锁餐厅

小菜园的创始人汪书高今年52岁,在餐饮行业有着丰富的经验,他目前正就读于位于上海的长江商学院,主修工商管理学。

在成立小菜园餐饮之前,汪书高曾经营数家餐厅。招股书显示,汪书高曾分别于2006年3月、2007年5月创立铜陵市汪旺美食林、铜陵市郊区和谐大酒店,还在2010年12月创立铜陵市和谐餐饮有限责任公司。

2013年6月,小菜园餐饮注册成立,注册资本为100万元,当时的股东除了汪书高之外,还包括陈海燕、王文平、汪雪玲等曾与汪书高共同经营铜陵市郊区和谐大酒店餐厅的人。

经过多轮增资和股份转让,本次发行前,汪书高通过七个持股平台控制小菜园已发行股本约92.99%的投票权,并担任董事长、执行董事兼总经理。

近年来,小菜园发展很快,从成立当年在安徽开设首家门店,第二年就把门店开到了隔壁江苏,随后几年还把餐馆开到了江苏、北京、上海。2018年,其门店开到了第100家,还建立了信息技术系统,来提升餐饮管理。

图片来源:公司官网

小菜园还在2021年成立了中央厨房,用于食材粗加工、预备酱料和料包,并全面升级数字化管理系统,以提升门店运营效率。2023年其门店迅速增加至500家,同时倡导“母亲的味道”的小菜园开始应用炒菜机器人,来提高店内工作流程的自动化。

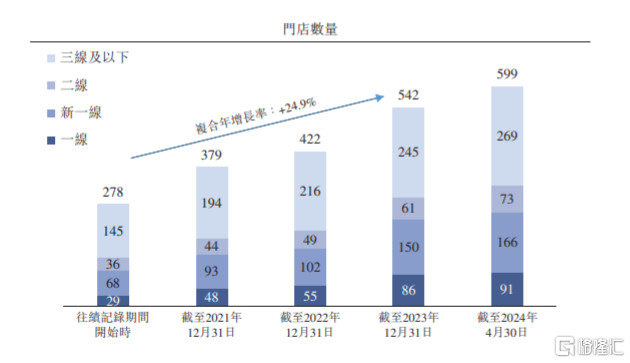

在快速扩张之下,到今年4月底,公司门店数量达到623家(其中有618家“小菜园”门店及5家其他子品牌门店),遍布国内13个省的135座城市。公司还计划在2024年、2025年及2026年分别新开设约160家、190家及230家“小菜园” 门店。

公司门店数量变动情况,图片来源:招股书

尽管通过快速开店来做大营收规模对推进公司上市有一定帮助,但更关键的是如何让门店的销售额增长,并持续盈利。

实际上,从招股书数据来看,2024年1-4月,小菜园的堂食顾客人均消费额为61元、翻台率为3.1、单店日均销售额约2.44万元,均同比下滑,而这也引发市场担忧。

同时,除了关闭的门店之外,今年前4个月公司还有66家门店处于亏损状态,而亏损的原因无外乎门店开业时间尚未足以产生利润、销售额不达预期等。

此外,小菜园所有门店均为直营店,直营店需要企业自己投资、经营、管理,前期投入成本比加盟店更高。随着门店的快速扩张也会带来新的问题,比如新开的门店前期需要投入大量资金用于店面租金、装修等,同时门店数量多了之后,对各个店的食品安全及菜品质量管控、店长和厨师人才储备、供应链管理等都是一种考验。

2021年和2022年,公司分别录得净流动负债约4.68亿元、2.32亿元,而净流动负债可能使公司面临流动资金风险,从而影响公司经营及后续的业务扩张。

02

行业竞争激烈,市占率不足1%

我国人口众多,近年来随着人均收入的上升,以及生活节奏的加快,餐饮市场蓬勃发展起来。2023年我国是全球第二大餐饮市场,且中餐占我国餐饮市场总市场规模的77%以上。

中餐市场可分为客单价在100元以内的大众便民中式餐饮,以及客单价在100元及以上的中高档中餐,其中2023年大众便民中式餐饮市场约占我国中餐市场的88.7%,占比较大。

而大众便民中式餐饮还可以进一步分为客单价低于50元,以及客单价在50元至100元之间的两个细分子市场。

2021年至2023年,小菜园的整体堂食顾客人均消费额在65元左右,属于大众便民中式餐饮。

受疫情影响,2020年及2022年,小菜园所处的大众便民中式餐饮市场规模曾出现下滑,但2023年疫情的影响消散后,又恢复增长。

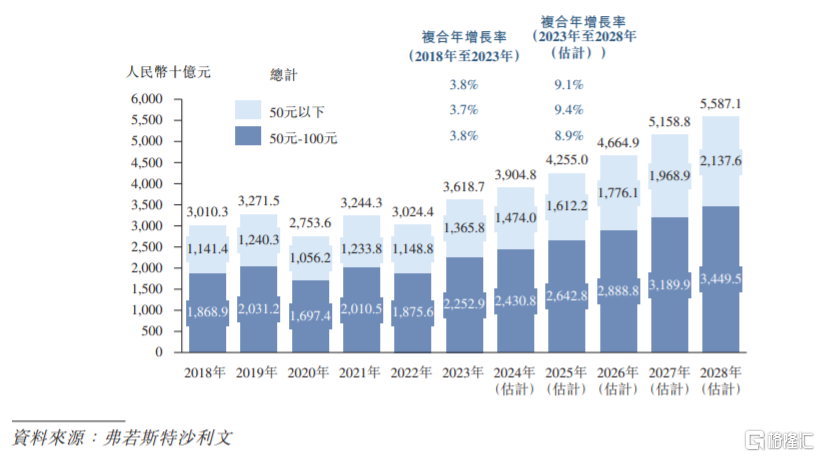

据弗若斯特沙利文的资料,按收入来算,2023年客单价50元至100元的细分市场规模已超过2.25万亿,约占整体中式餐饮市场的55.2%,预计2023年至2028年将以8.9%的复合年增长率增长。

2018年至2028年按客单价划分的中国大众便民中式餐饮市场的市场规模明细,图片来源:招股书

近几年,随着门店越开越多,小菜园的收入也持续上升。2021年、2022年、2023年,公司的营业收入分别约26.46亿元、32.13亿元、45.49亿元,对应的净利润分别约2.27亿元、2.38亿元、5.32亿元。

值得注意的是,2024年1-4月,小菜园的营业收入及净利润分别约16.8亿元、1.94亿元,均有所增长,但经调整净利润却同比下滑至1.79亿元。

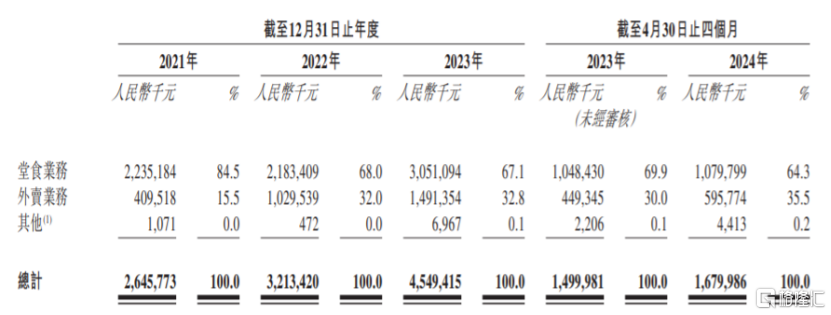

具体来看,小菜园的收入主要来自堂食业务、外卖业务。2021年至2024年1-4月,堂食业务的营收占比从84.5%下滑至64.3%,外卖业务的营收占比有所提高。

按业务线划分的收入明细,图片来源:招股书

目前公司绝大部分收入由“小菜园”门店贡献,2021年至2024年1-4月,“小菜园”门店的收入占同期总收入的98%以上。尽管公司还推出了“观邸”、“复兴楼”等新品牌,但收入占比并不高。

我国餐饮业的竞争尤为激烈,大众便民中式餐饮市场高度分散,小菜园无论在堂食还是外卖领域都有大量竞争对手,众多餐馆在食物口味、价格、环境、服务、位置等方面的竞争都非常激烈。

按2023年的门店收入来算,小菜园在客单价50元至100元中国大众便民中式餐饮市场的所有品牌中排名第一,但市场份额并不高,仅仅只占0.2%。未来公司想要在激烈的市场竞争中提高市占率也存在不小的考验。

03

尾声

近年来,国内有不少餐饮企业想要上市融资。其中,老乡鸡、德州扒鸡、老娘舅餐饮的A股IPO纷纷终止,在证监会“阶段性收紧IPO节奏”的环境下,食品、白酒等“红灯行业”的公司想要在A股上市着实艰难。

而港交所的上市政策对消费类公司相对友好,九毛九、谭仔国际、特海国际等餐饮企业均已在港股上市。在此背景下,小菜园选择赴港上市也就不难理解了。

作为一家中式餐饮连锁店,小菜园通过快速开店扩张,已经在我国大众便民中式餐饮市场拥有一定地位,但公司未来能否顺利地按计划开设足够多的新门店,并提升现有门店的销售及盈利能力还有待时间检验。