悲观预测层出不穷!IEA下调石油需求预测,花旗、大摩也唱空

文/第三方供稿2024-09-13 10:12:57来源:第三方供稿

当地时间9月12日,国际能源署(IEA)发布月报表示,2024年上半年石油需求同比增长80万桶/日,为疫情以来最低水平。上半年需求增长较去年同期大幅放缓,即使OPEC 延长减产措施,石油市场在2025年仍将面临供应过剩的情况。

对此,汇丰表示,OPEC 无论采取何种供应举措,都有可能伤害油价。

如果OPEC 取消减产,可能会导致2025年恢复为大量供应过剩,而另一方面,尽管维持减产可能在一开始有助于价格上涨,但此举也可能被视为对全球需求增长疲软的“含蓄承认”。

明年需求将更加疲软

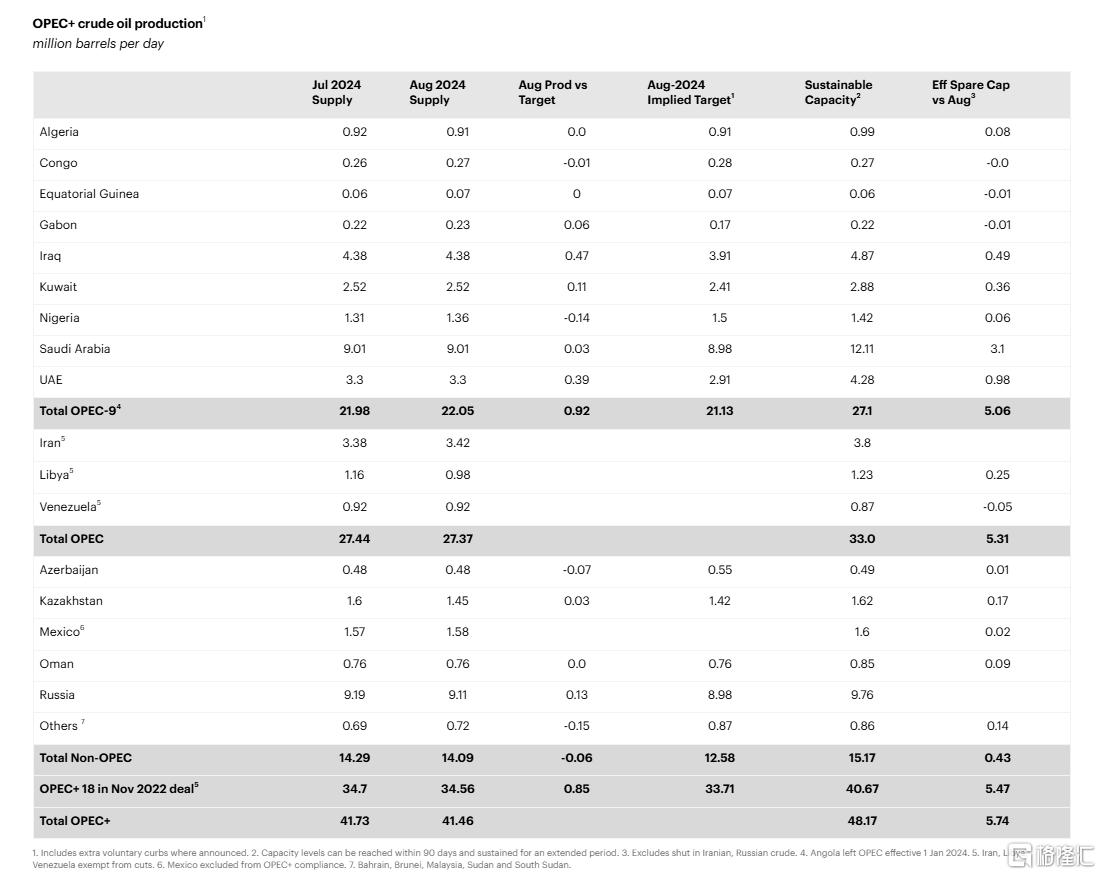

IEA最新月度原油市场报告显示,石油需求增长降至疫情以来的最低水平。

在供应方面,8月全球石油供应增加8万桶/日至1.035亿桶/日。全球石油供应将在2024年增加66万桶/日,2025年增加210万桶/日。

目前的平衡显示,如果欧佩克 继续取消减产,2025年世界石油市场将供应过剩。

同时,IEA将2024年石油总供应量预测维持在平均1.029亿桶/天,将2025年石油总供应量预测从1.049亿桶/天小幅上调至1.05亿桶/天。。

非OPEC 国家的石油产量也将在今年和明年日增150万桶,超过全球石油需求增幅50%以上。这部分增量主要由美国、巴西、加拿大和圭亚那驱动。

在需求方面,IEA将2024年全球石油需求增速预测从97万桶/日下调至90.3万桶/日;将2025年全球石油需求增长预测维持在95.4万桶/日,实现“温和”增长。目前的趋势进一步巩固了其预期,即全球石油需求将在本十年末达到峰值。

IEA认为,全球石油需求增长正在“急剧放缓”,将油价推至三年来的低点。今年上半年全球石油消费量增加了80万桶/日,仅为2023年同期增幅的三分之一。这是自2020年疫情期间石油需求崩溃以来的最低水平。

明年的前景甚至更弱,即使由沙特阿拉伯和俄罗斯领导的欧佩克 放弃逐步开始恢复中断供应的计划,明年每个季度也会有盈余。国际能源署署长比罗尔表示,国际能源署曾预测,全球石油需求将在2020年前停止增长,目前的放缓再次证实了该机构的预期,即“峰值可能即将到来”。

油价持续震荡

9月10日,国际油价大幅下跌,布伦特原油期货自2021年12月以来首次跌破每桶70美元。

而12日,受到飓风“弗朗辛”的过境扰乱墨西哥湾的石油生产的影响,美国在墨西哥湾沿岸的近半数石油和天然气设施停产,国际油价得到提振。瑞银分析师表示,预估这些干扰将使墨西哥湾本月的产量减少约5万桶/日。

不过,也有分析师警告,弗朗辛的影响可能是短暂的,它在周三晚间登陆路易斯安那州后很快变得没有那么强。

StoneX分析师Alex Hodes指出,这可能会使石油市场的注意力重新转向全球需求不足。从德克萨斯州南部到中部的石油和燃料出口港口已于周四重新开放,炼厂也在加紧生产。

展望未来油价的走势,市场普遍没有较高的预期。

9月9日,摩根士丹利再一次下调布伦特原油价格预测。报告显示,全球基准油价四季度将平均为75美元/桶,而此前预测为80美元。

花旗表示,尽管油价可能出现技术性反弹,但若欧佩克 不承诺无限期延长现时减产力度,市场可能会对欧佩克 捍卫70美元/桶的油价水平失去信心,石油均价可能在2025年降至60美元/桶。

如果布伦特原油价格跌至60美元/桶,资金流动可能会进一步施压,油价或要跌至50美元/桶之后才出现反弹。