太平洋证券股份有限公司郭彬,龚书慧近期对比音勒芬进行研究并发布了研究报告《2024H1财报点评:加盟&电商驱动增长,营运持续提质》,本报告对比音勒芬给出买入评级,当前股价为16.72元。

比音勒芬(002832) 事件:公司近期公布2024年中报。24H1收入19.36亿元/同比 15%,归母净利润4.79亿元/同比 15.25%,扣非归母净利润4.59亿元/同比 20.52%。单Q2收入6.68亿元/同比 10.49%,归母净利润1.17亿元/同比 1.74%,扣非归母净利润1.08亿元/同比 16.34%,Q2非经常性损益同减60%至883万,主要系政府补助及理财产品收益减少。上半年在整体消费环境偏弱叠加高基影响下,公司收入和利润均创同期新高,在逆势中展现出经营韧性。 加盟渠道调整后大幅增长,电商维持快速增长,各渠道毛利率均有提升。1)分渠道:24H1线上/直营/加盟收入分别同比 34.6%/ 2.4%/ 56.5%,分别占比6%/66%/27%;毛利率分别同比 1.5/ 1.2/ 14.9pct至81.4%/71.9%/77.6%,加盟渠道大幅增长主要系23年主动帮助加盟商处理库存而减少订单、为24年增长奠定良好基础,24年轻装上阵。2)门店&店效:截至24H1直营/加盟门店分别较23年底净增加2/6家至609/654家,上半年继续保持净开店,根据我们计算,24H1直营门店店效210万元/yoy-2.9%,加盟单店出货额79万元/yoy 47%。 品牌力产品力向上驱动毛利率提升,费用率小幅增加,净利率稳中有升,存货优化,经营质量保持优异。1)毛利率:24H1毛利率同比 0.7pct至77.9%,其中Q1/2毛利率分别同比 0.3/ 1.6pct至76.0%/81.3%。2)费用率:24H1销售/管理/研发/财务费用率分别同比 0.25/ 0.51/ 0.12/-0.35pct至38.95%/7.8%/3.25%/-1.27%,其中销售费用率小幅增加主要系新开门店带来的员工薪酬、门店运营费用增加,以及线上业务快速增长带来的电商运营费用增加。3)净利率:24H1归母净利率同比 0.05pct至24.75%,扣非归母净利率同比 1.1pct至23.7%,盈利能力稳中有升。4)经营质量:24H1末存货同比 11%至7.6亿元,存货周转天数同比-27天/环比-37天至309天,应收/应付周转天数基本保持稳定,经营活动现金流净额5.3亿元,净现比为1:1,现金流充沛。 盈利预测与投资建议:公司作为高端运动时尚服饰龙头,短期来看,上半年在国内消费偏弱和高基下仍实现稳健增长,经营质量优质,盈利能力稳中有升,展现出公司的经营韧性和卓越的品牌力。中长期来看,公司多品牌定位多元细分赛道,主品牌的成功运营展现公司在高端品牌的运营能力,随着多品牌矩阵逐步搭建,未来成长空间广阔。我们预计公司2024/25/26年归母净利润分别为10.8/12.6/14.6亿元,对应PE分别为9/8/7倍,考虑到公司整体优质的品牌资产和管理层卓越的运营能力,我们认为公司当前处于低估值区间,安全边际较强,具备配置价值,给予“买入”评级。 风险提示:国内消费复苏不及预期,渠道拓展不及预期,市场竞争激烈,新品牌拓展不及预期等。

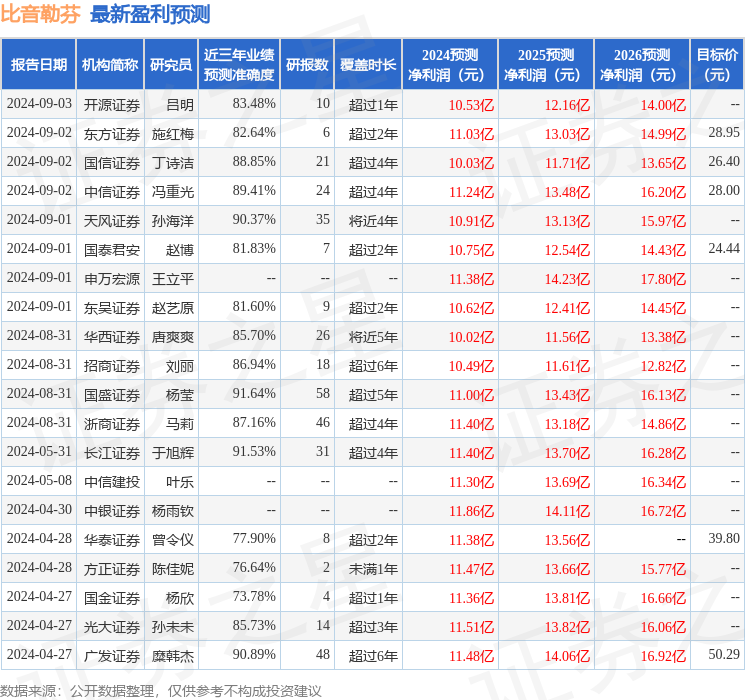

证券之星数据中心根据近三年发布的研报数据计算,国盛证券杨莹研究员团队对该股研究较为深入,近三年预测准确度均值高达91.64%,其预测2024年度归属净利润为盈利11亿,根据现价换算的预测PE为8.76。

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级12家,增持评级2家;过去90天内机构目标均价为31.39。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。