华源证券股份有限公司刘闯近期对盘龙药业进行研究并发布了研究报告《聚焦风湿骨病,核心品种盘龙七片增长弹性十足》,本报告对盘龙药业给出买入评级,当前股价为23.03元。

盘龙药业(002864) 投资要点: 事件:公司发布2024年中报,2024上半年实现营业收入4.55亿元,同比下降8.93%,归母净利润5965万元,同比增长9.95%,扣非归母净利润5073万元,同比下降1.10%。二季度单季实现收入2.45亿元,同比下降10.62%,归母净利润2851万元,同比下降12.81%,扣非归母净利润2649万元,同比下降14.74%。 药品收入表现亮眼,聚焦风湿骨病、慢病疼痛的秦药龙头。24H1,自产中成药收入3.11亿元(同比 16.17%),公司已形成盘龙七片、盘龙七药酒、骨松宝片、痛风舒片、抗骨增生片、腰痛片、骨筋丸胶囊、接骨续筋片、三七伤药片等风湿骨病产品集群。目前全国骨关节炎患者人数已超1.3亿人,随着人口老龄化的加速,患病人数持续上升,公司市占率亦有望逐步提升,进一步巩固在风湿骨伤领域的领先地位。24H1,医药商业配送收入1.16亿元(同比-46.59%);中药饮片收入2557万元(同比 141.68%)。 盘龙七片有望纳入新版基药目录,打开基层市场增量空间。盘龙七片是公司独家品种、医保甲类、“秦药”品种优势中成药,具有活血化瘀、祛风除湿、消肿止痛之效,用于风湿性关节炎,腰肌劳损、骨折及软组织损伤。据米内网数据,盘龙七片在2023年我国城市及县级公立医院骨骼肌肉系统风湿性疾病领域中成药市场中以7.72%的市场份额排名第一。我们预计盘龙七片有望纳入新版基药目录,开启新一轮增长,基于:1)产品临床循证证据充分、安全性高、日用药金额较低,已被七部国家级临床诊疗指南、一个临床路径释义及三个专家共识列为推荐用药,2)终端覆盖广泛,已覆盖国内等级医院4600余家,OTC连锁药店和单体药店6100余家,以及社区医院、卫生院、诊所达5700余家。 加速布局1 N模式的大研发体系,挖掘第二增长曲线。24H1,公司研发投入1426万元(同比 34.24%),1)布局高壁垒透皮给药系统,有序推进包括PLC-01在内的4款骨科抗炎镇痛领域的透皮贴剂研发进度。同时,公司经陕西省科技厅批准并资助成立了“陕西省创新药物研究中心(新型透皮给药系统)”,助力公司新型透皮给药产品研发。2)布局院内制剂、中药配方颗粒以及大健康产品,报告期内完成院内制剂备案申报5个、开展小试研究6个,截至24M6中药配方颗粒已获得国家药监局备案111个且备案速度持续加快。 盈利预测与估值。预计2024-2026年归母净利润分别为1.32/1.64/2.03亿元,增速分别为19%/24%/24%,当前股价对应PE分别为20X、16X、13X。我们选取具有中药特色独家品种的佐力药业、贵州三力及骨科产品线丰富的方盛制药作为可比公司,可比公司2024-2026年平均PE分别为16X/13X/11X。公司核心产品盘龙七片市场份额领先,未来有望进入基药,增长空间弹性十足,首次覆盖,给予“买入”评级。 风险提示。医药行业政策风险,产品降价风险,主要原材料价格波动的风险。

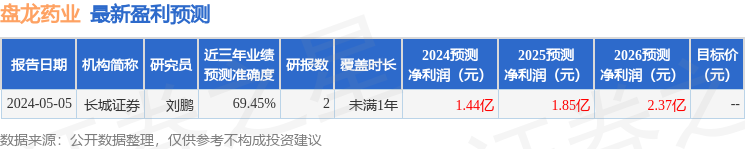

证券之星数据中心根据近三年发布的研报数据计算,长城证券刘鹏研究员团队对该股研究较为深入,近三年预测准确度均值为69.45%,其预测2024年度归属净利润为盈利1.44亿,根据现价换算的预测PE为17.06。

最新盈利预测明细如下:

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。