东吴证券:给予歌尔股份买入评级

2024/09/17 08:38来源:第三方供稿

东吴证券股份有限公司马天翼,金晶近期对歌尔股份进行研究并发布了研究报告《事件点评:拟分拆歌尔微赴港上市,AI时代零整协同再添重磅砝码》,本报告对歌尔股份给出买入评级,当前股价为18.53元。

歌尔股份(002241) 事件:公司公告拟分拆子公司歌尔微电子至香港联交所主板上市 发行后公司仍维持歌尔微的控制权并增强综合竞争力:歌尔微作为歌尔股份唯一从事MEMS器件及微系统模组研发、生产与销售的企业,是我国龙头企业之一(2023年全球MEMS企业排名第11、中国第1),公告披露22-23年营收分别为31.2/30.2亿元,归母净利润分别为3.3/2.3亿元;歌尔微本次分拆赴港上市结合AI拉动消费电子发展趋势、公司零整协同战略、国家支持符合条件的内地行业龙头赴港上市等多方因素,发行初始规模为不超过紧接发行后经扩大后总股本的20%(超额配售权行使前),并授予全球协调人/簿记管理人不超过上述H股初始发行规模15%的超额配售权,考虑到歌尔股份持有歌尔微股权比例较高(87.75%),且本次分拆完成后仍将维持控制权合并报表,有利于公司全体股东充分分享歌尔微独立上市后快速发展所带来的收益。 MEMS传感器及SiP模组迎AI发展良机:一方面,语音交互是AI的核心交互方式,高性能MEMS声学传感器等产品作为AI交互的核心器件将迎来新的发展契机,在各类AI终端如手机、手表、PC、耳机等领域均有望实现量价齐升;另一方面,AI智能眼镜、AR眼镜等新型智能终端有望为AI时代创造显著增量需求,而小型化、轻量化的SiP微系统模组将被更广泛应用以实现内部元件的高效集成,达到降低整机产品重量、体积等目的,进而侧面推动此类新型智能终端的快速普及。因此,歌尔微围绕自身MEMS传感器和微系统模组的领先地位,紧抓行业快速发展契机,通过赴港上市搭建国际资本运作平台,有助于继续保持在MEMS器件及微系统模组等产品相关领域的领先地位,提高国际影响力并实现跨越式发展。 各自聚焦、互相协同,AI时代前景可期:歌尔微聚焦半导体产业,与歌尔股份聚焦整机组装 核心零组件的消费电子产业有明显区分,未来分拆上市后,歌尔微在持续加强MEMS传感器与微系统模组业务竞争力的同时,也有望与母公司进一步实现高质量协同;而歌尔股份通过资源聚焦,加大在光学、声学、微显示等精密零组件及元宇宙(VR/MR/AR/智能眼镜)、智能穿戴、智能耳机、智能家居等智能整机领域的投入,并通过歌尔微的技术优势在AI时代增添重要砝码,有望进入快速成长轨道。 盈利预测与投资评级:我们看好基于盈利能力修复、产品结构优化、产业趋势带来显著成长空间,维持此前盈利预测,预计公司2024-2026年归母净利润预测25.2/35.1/46.5亿元,对应PE分别为25/18/14倍,维持“买入”评级。 风险提示:VR/AR产业发展不达预期,其他产品销量不达预期,分拆上市进度不及预期等。

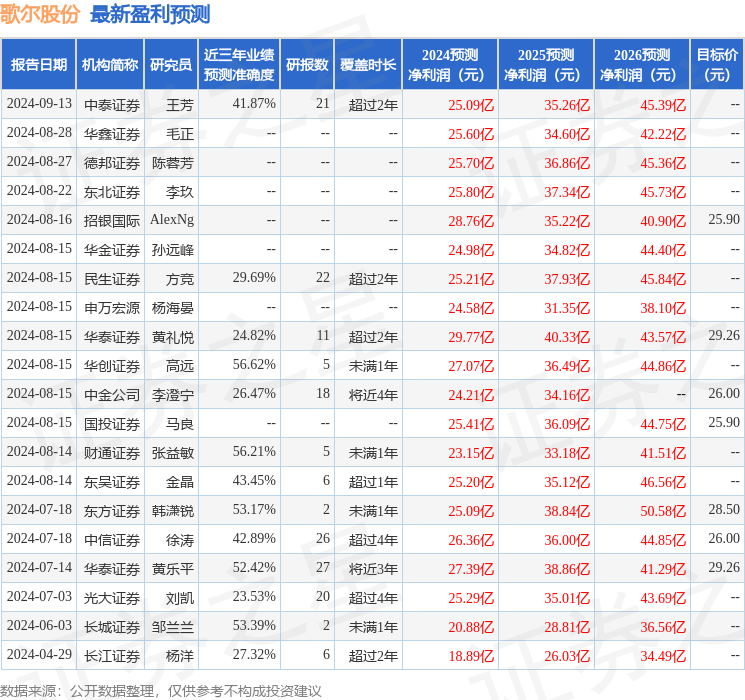

证券之星数据中心根据近三年发布的研报数据计算,华创证券高远研究员团队对该股研究较为深入,近三年预测准确度均值为56.62%,其预测2024年度归属净利润为盈利27.07亿,根据现价换算的预测PE为23.46。

最新盈利预测明细如下:

该股最近90天内共有18家机构给出评级,买入评级14家,增持评级4家;过去90天内机构目标均价为27.35。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。