民生证券:给予聚和材料买入评级

文/第三方供稿2024-09-17 11:47:34来源:第三方供稿

民生证券股份有限公司邓永康,王一如,林誉韬,朱碧野近期对聚和材料进行研究并发布了研究报告《光伏银浆龙头,受益于N型迭代 布局上游降本》,本报告对聚和材料给出买入评级,当前股价为26.35元。

聚和材料(688503) 光伏银浆龙头。公司是全球光伏银浆龙头,2024H1,公司实现营业收入67.65亿元,同比增长61.79%;实现归母净利润2.99亿元,同比增长11.08%。2023年度,公司光伏银浆出货量为2002.96吨,同比增长46%,成为行业历史上首家年光伏导电银浆出货量超过2000吨的企业,在光伏正银全球市场占有率达到34.40%,延续全行业第一位的排名。 N型迭代加速,银浆环节有望量利齐升。1)量增:N型电池银耗更高,N型放量有望推动银浆需求提升。根据CPIA,23年P型电池正银耗量约59mg/片,N型TOPCon电池银浆耗量约109mg/片,HJT电池低温银浆耗量约115mg/片;相较PERC的正银耗量,TOPCon电池单片银浆耗量提升80%以上,HJT电池单片银浆耗量近乎翻倍,因此银浆需求有望随N型放量而提升。 2)利增:N型电池银浆加工费更高,LECO导入助推溢价提升。相比PERC银浆,N型电池银浆的技术难度更高,加工费溢价明显;LECO技术于24Q2成为TOPCon标配,需要配套低侵蚀性的专用银浆,技术难度更大,且能提供LECO银浆的供应商较为有限,进一步助推加工费提升。 产品 供应链 客户 经营优势巩固龙头地位。1)产品:银浆产品性能优异,多种技术路线全覆盖,包括PERC、TOPCon、HJT、X-BC以及钙钛矿叠层导电浆料等。2)供应链:布局上游银粉和玻璃粉,上下游深度协同,保障原材料供应并降本。公司当前量产银粉单月产能超过40吨,单月销售超过20吨;常州3000吨银粉有望在24Q4投产,25年预计实现千吨出货,有望带来10万元/吨净利润的增益;此外规划了年产300吨玻璃粉项目。3)客户:优质客户资源丰富,客户粘性高,持续增强公司可持续发展能力。4)经营:资金优势显著,控费能力领先。公司应收账款周转率领先,营运资金优势显著;毛利率处于行业领先水平,期间费用率较低。5)布局非光伏业务,打造第二增长极。在非光伏银浆领域,成功研发出ECA导电胶、动力储能用聚氨酯导热胶与结构胶,以及新一代组件封装所需的新型定位胶、阻水胶和绝缘胶。此外,公司还成功将导电技术与粘接界面技术拓展至消费电子、汽车电子和光学器件行业。 投资建议:我们预计公司2024-2026年营收分别为162.50/190.50/223.19亿元,对应增速分别为57.9%/17.2%/17.2%,归母净利润分别为6.52/7.98/9.69亿元,对应增速分别为47.5%/22.3%/21.5%,根据9月13日收盘价计算,对应PE为10X/8X/7X。公司是光伏银浆龙头,受益于N型迭代带来的加工费溢价红利,并向上游布局保障供应链安全并降本,首次覆盖,给予“推荐”评级。 风险提示:下游需求不及预期、N型迭代不及预期、原材料价格波动、应收账款信用减值风险等。

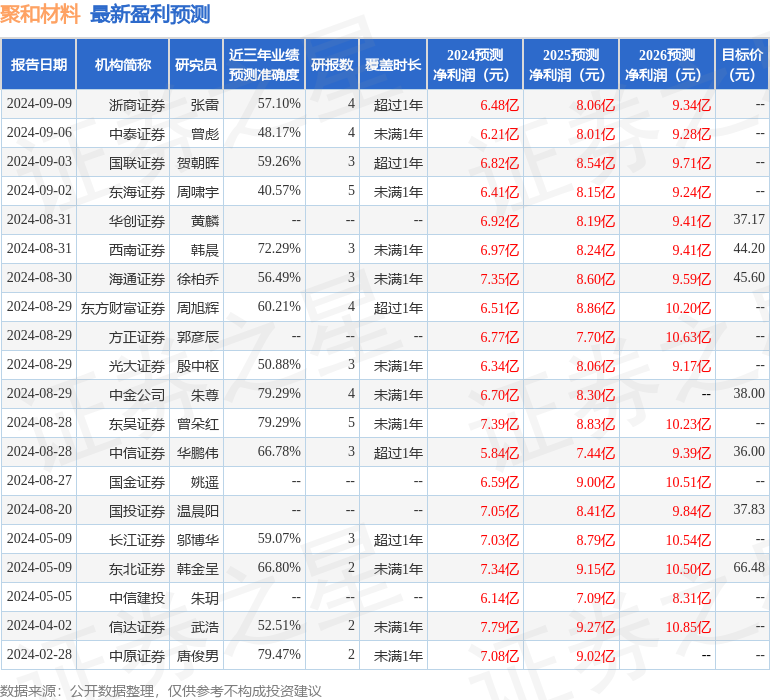

证券之星数据中心根据近三年发布的研报数据计算,中原证券唐俊男研究员团队对该股研究较为深入,近三年预测准确度均值为79.47%,其预测2024年度归属净利润为盈利7.08亿,根据现价换算的预测PE为6.16。

最新盈利预测明细如下:

该股最近90天内共有18家机构给出评级,买入评级14家,增持评级4家;过去90天内机构目标均价为46.1。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。