美联储宣布降息50BP!对市场影响如何?

文/第三方供稿2024-09-19 09:16:28来源:第三方供稿

一、4年来首次!美联储宣布降息50个基点

美国联邦储备委员会当地时间18日宣布,将联邦基金利率目标区间下调50个基点,降至4.75%至5.00%之间的水平。这也是2020年来,美联储首次降息。此前,美联储利率从2020年3月16日的0.25%,经过超过10轮加息,一直加到2023年7月27日的5.50%。(数据来源:Wind)如今,美联储终于开始降息,以应对经济增长放缓、通胀压力缓解以及就业市场不确定性等方面的挑战。从历史来看,当美联储降息周期开启后,全球央行一般会跟进降息。

二、以史为鉴,美联储历次降息对 A股有何影响?

(一)市场趋势:降息前、降息后A股可能表现偏强,国债和汇率多上行

(1)A股

从历史上美联储历次降息规律来看,美联储降息前、后三个月内A股表现相对偏强。核心驱动因素是经济和盈利基本面。

一是首次降息前三个月A、H 股多上涨,主要受基本面驱动:

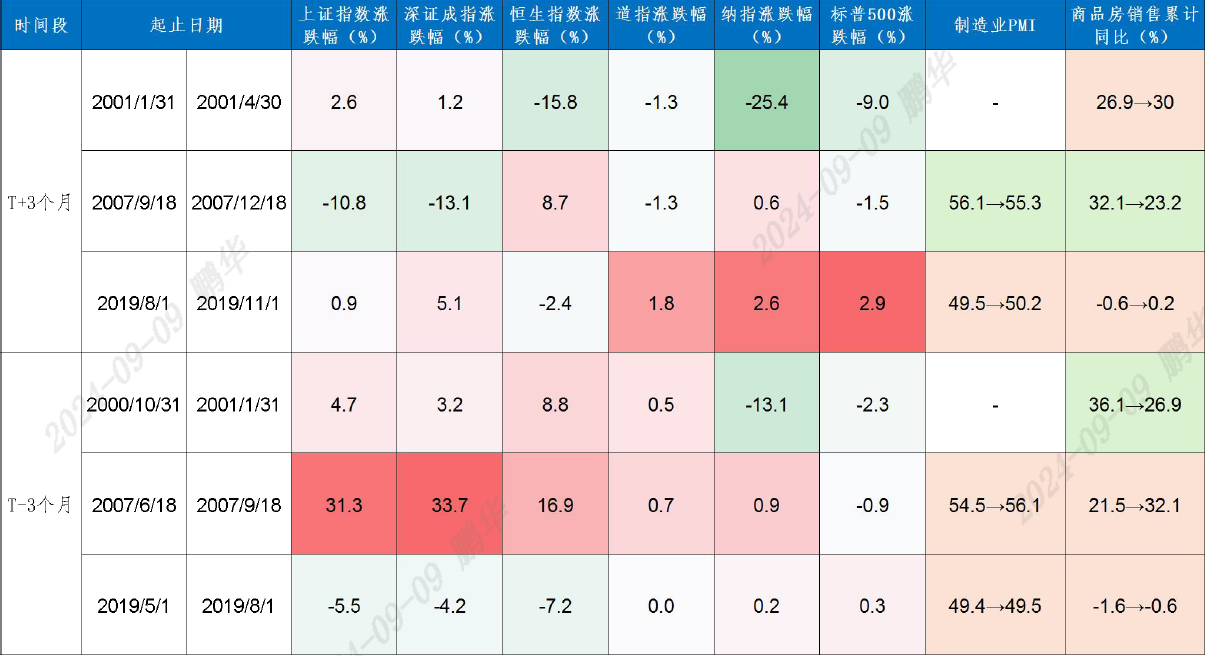

首先,2000年10 月-2001年1月、2007年6月-9月国内经济基本面偏强,地产销售增速及PMI维持高位,上证综指、深证成指、恒生指数 T-3 个月内的平均涨幅分别为 10.1%、10.9%、6.2%,对比道指、纳指、标普 500 平均涨跌幅分别为 0.4%、-4.0%、-1.0%,A、H 股表现明显强于美股;(数据来源:wind)

二是首次降息后三个月A股表现也主要受经济基本面的影响,如 2001、2019 年降息后国内经济基本面偏强尤其地产销售增速明显回升,A 股上涨;而2007年降息后次贷危机蔓延国内经济回落,A股也出现调整。

美联储首次降息前后三个月内 AH 股及美股涨跌幅、相关指标表现

资料来源:华金证券研究所,wind(注:月频数据取起止日期当月数据进行比较)

(2)债券

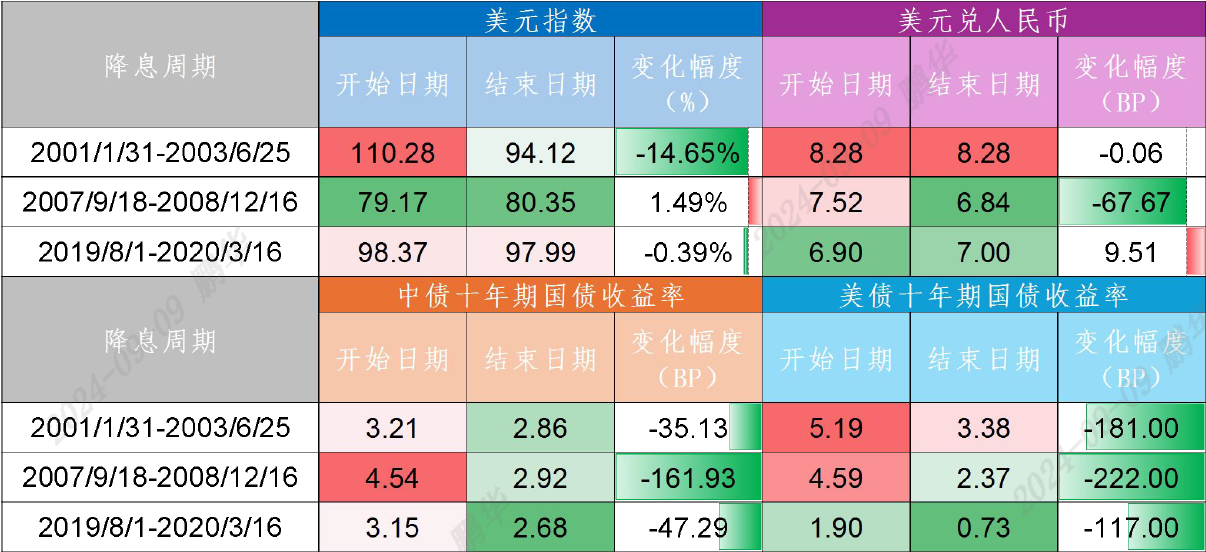

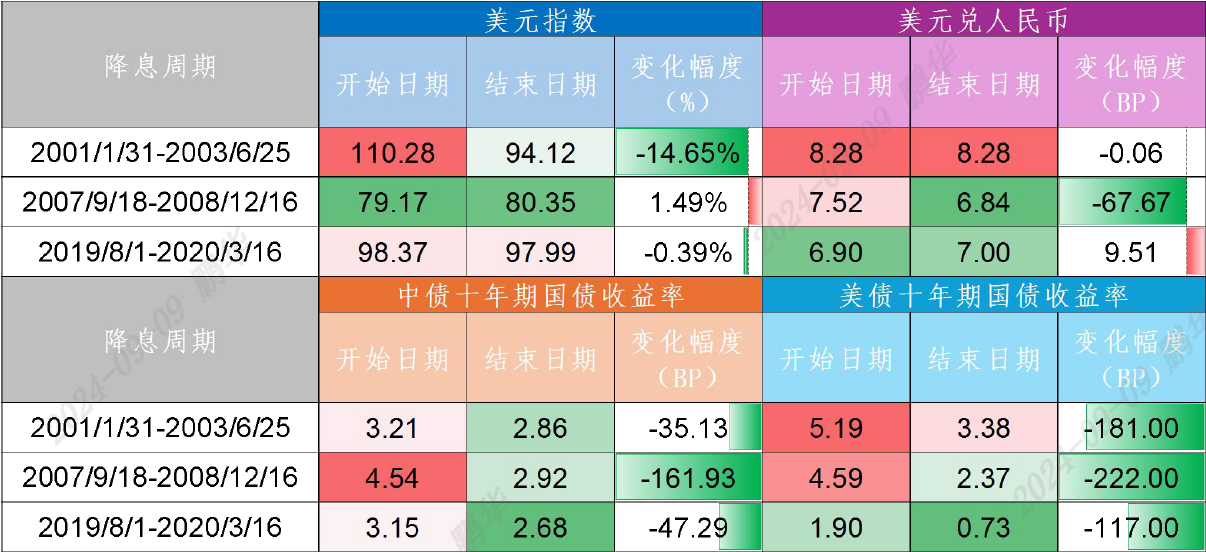

三次降息周期内中债十年期国债收益率分别下降35.13BP、161.93BP、47.29BP,美债十年期国债收益率分别下降181.00BP、222.00BP、117.00BP,三次降息周期内中债和美债十年期国债收益率多下行。(数据来源:wind)

资料来源:华金证券研究所,wind

(3)汇率

三次降息期间美元指数多走弱,人民币对美元汇率也因此走强:一是3次降息周期中有2次美元指数下跌;二是美元兑人民币的即期汇率来看,3次中也有2次下降,人民币汇率压力可能减轻。

资料来源:华金证券研究所,wind

(二)行业:降息前周期和科技占优,降息后消费占优

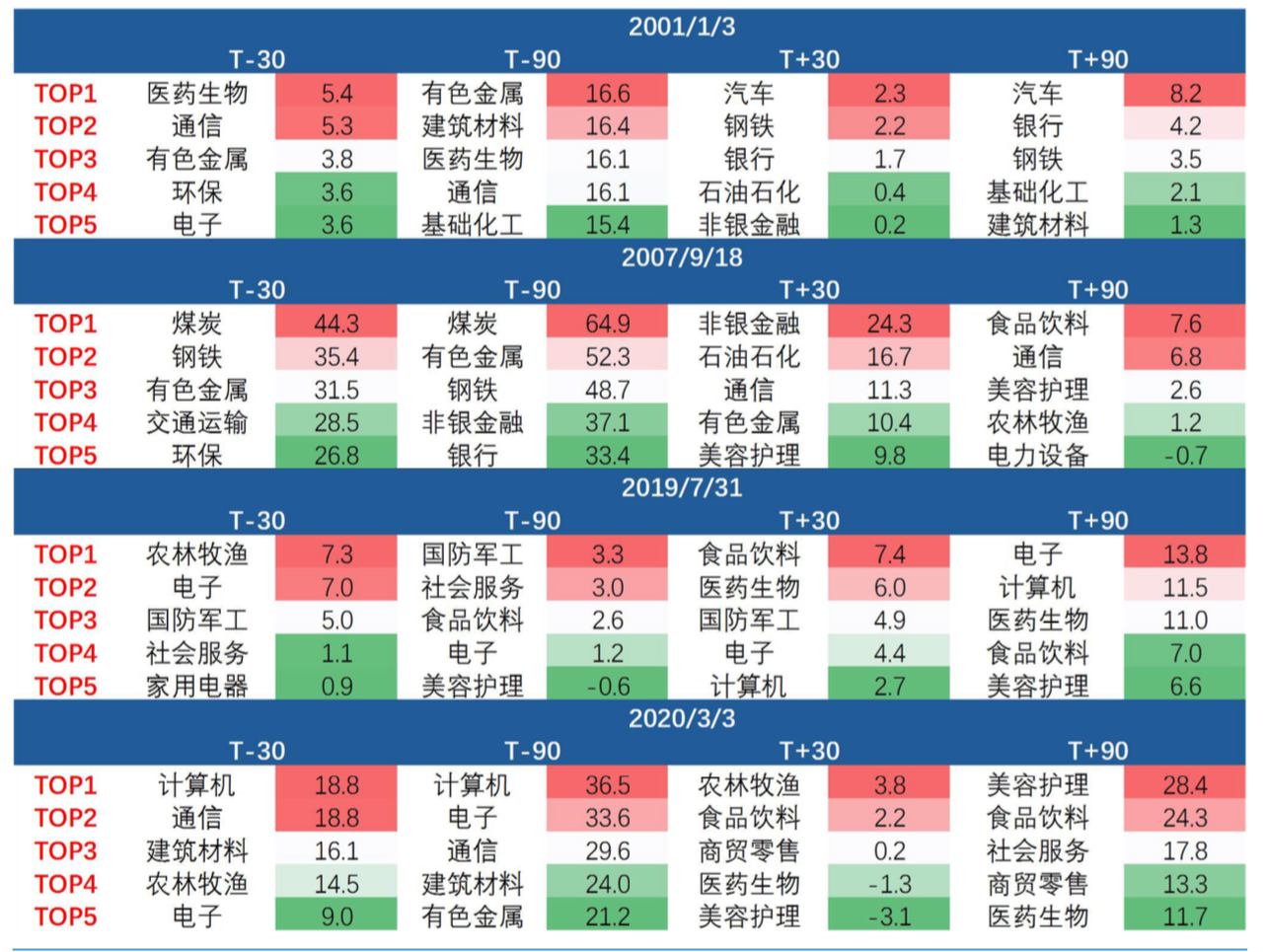

观察美联储首次降息开启前后 30、90 天A股行业表现,降息前周期和科技占优,降息后消费占优。

(1)美联储降息前 1-3个月内,利率敏感型的周期和科技行业相对占优。

一是降息导致借贷成本预期下降及经济需求预期上升,抗通胀属性较强的大宗商品相关周期行业提前反应。

二是降息预期美元流出,资金风险偏好提升对高估值新兴科技行业形成提振。

(2)降息后 1-3 个月内消费行业表现相对偏强。

美联储降息下可能会直接刺激需求增长,借贷成本的降低鼓励消费回暖,传导至A股行业。

2000 年以来美联储降息周期下对应的占优行业一览

资料来源:华金证券研究所,wind

三、后续美联储若降息,如何应对?

当前美联储可能降息的预期下,关注科技、周期等行业。

比照历史经验,有机构认为,当前来看科技和周期可能相对占优。

一,9月美联储降息仍是大概率,当前处于降息前时点;

二,根据历史经验,周期和科技属于利率敏感型,风格占优。

三,从基本面看,TMT、有色、化工等行业可能相对偏强。①TMT:当前科技受产业趋势和政策推动,降息后流动性充裕背景下,景气度有望延续走强; ②有色、化工中有涨价动力的子行业中报业绩和短期景气依然较高。中报方面,钢铁、石油石化、基础化工行业已披露的中报业绩增速靠前,高达40%、20%、14%。贵金属:美国货币和财政政策双宽松,美元信用收缩背景下黄金价格上涨的中长期逻辑坚挺,工业金属:受铜价重心回落和产成品库存下降,下游开工如期回升,预期中长期供需保持平稳。

风险提示:基金有风险,投资需谨慎。

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。