今年涨200%多的游戏股,降息后仍是大赢家!

2024/09/19 16:24来源:第三方供稿

有一只游戏软件股,今年以来涨了203%,但市场认为其增长故事仍未结束。

在2023年初,由于高利率环境已经收压制的广告和游戏市场,该公司股价跌至过10美元,而目前已经涨至120美元以上。由于美联储已正式开启降息周期,因此这类业绩强劲的成长股可能进一步引来资金的垂涎。

她就是 $AppLovin Corporation(APP)$

广告、游戏、娱乐等同行的科技巨头,如 $Trade Desk Inc.(TTD)$ 、 $Meta Platforms(META)$ 和 $谷歌(GOOG)$ $谷歌A(GOOGL)$ 都已经在2024年7月市场轮动后迅速恢复,主要得益于“健康的全球广告需求”和“中国广告商的强劲增长”。而AppLovin在全球其他地区的收入增长至4.4861亿美元(环比增长5.9%,同比增长51.3%),这一增速加快。

AppLovin的成长潜力

AppLovin的综合软件平台正在成为移动游戏广告领域的重要中介,其成功主要得益于其营销软件AppDiscovery

AppDiscovery由AI驱动的AXON技术支持,能够有效识别潜在用户并提高他们与应用的互动,而AXON技术的影响才刚刚开始,AXON 2.0最近刚刚推出,随着数据积累,该模型将变得更加精准,为广告商提供更高价值

当前,其eDiscovery产品安装的增长速度令人瞩目,Q2业绩表明增速从去年的17%提升至目前的82%(第一季度为87%,第二季度为77%)。

出色的游戏广告合作伙伴关系,以及预计从2024财年第二季度起进入其他应用内广告市场的前景。管理层表示,软件业务目前以83%的年增长率发展,长期潜力在20%-30%之间,这将进一步改善现金转化水平。

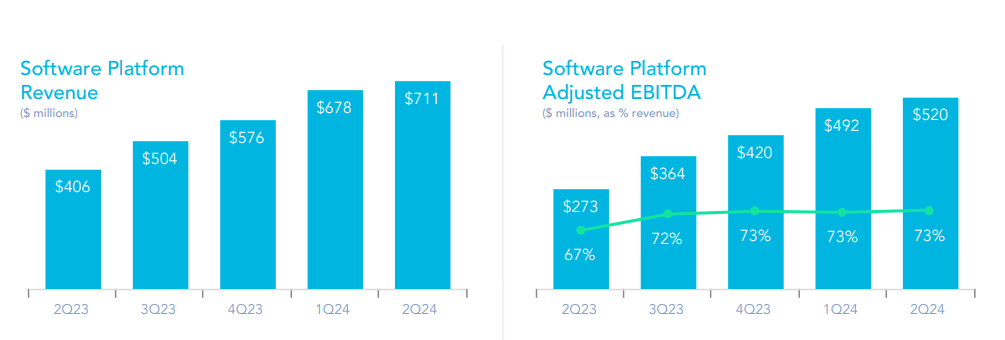

随着AppLovin的软件平台逐渐占据更大市场份额,边际利润率也将继续提升,其收入也将更有效地转化为利润(EBITDA)。

此前软件平台仅占集团销售的18%,当时的现金流动性较低,而到2024年上半年,该业务已占集团销售的近三分之二,现金流动性提升至35%以上。

近期财务表现

APP的每月活跃用户平均收入(ARPMAP)也增长至52美元(环比增长8.3%,同比增长13%),尽管每月活跃用户数有所下降,但该广告科技公司在最近的财报中仍然报告了超预期的利润。

AppLovin在第二季度实现收入10.8亿美元(环比增长2.8%,同比增长44%)

调整后息税折旧摊销前利润(adj EBITDA)利润率为55.6%(环比增加3.9个百分点,同比增加11.2个百分点)

GAAP每股收益为0.89美元(环比增长32.8%,同比增长304.5%)。

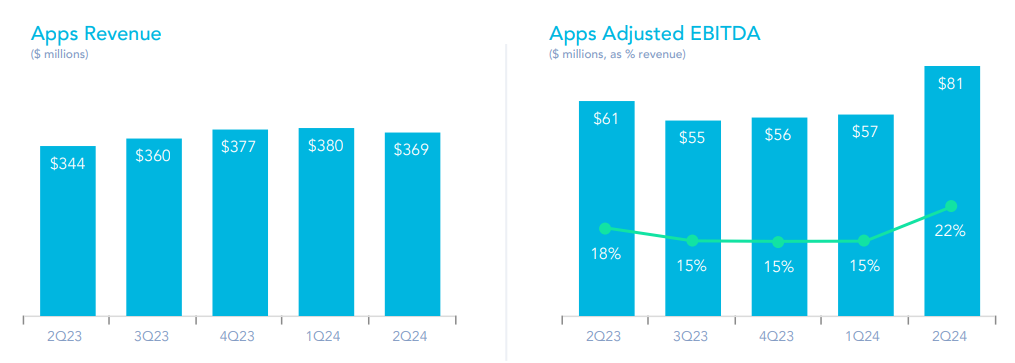

AppLovin的主要推动力来自其软件平台,占其销售额的65.8%(环比增加1.8个百分点,同比增加11.7%),销售额以环比4.8%、同比75.1%的速度增长,远超管理层设定的长期20%的增长目标。这一成功归因于公司在游戏之外向电子商务、联网电视、原始设备制造商(OEM)等新垂直领域的持续扩展,得益于其新的AI驱动广告引擎AXON、AppDiscovery、Adjust和MAX Auction。

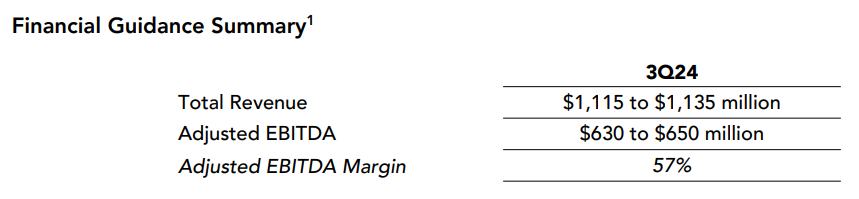

指引方面,AppLovin对24财年Q3提供了乐观的指引,收入预期为11.25亿美元(环比增长4.1%,同比增长30.2%),调整后的EBITDA为6.4亿美元(环比增长6.4%,同比增长52.7%),EBITDA利润率为57%。

预计该广告科技公司将在未来几年实现加速的营收和利润增长,年复合增长率分别为20.1%和29.3%。这些增速与2018年至2023年的历史增速相比并不显得过于激进。

尽管AppLovin面临较高的财务杠杆,截至2024年上半年,公司债务约为35.5亿美元,相当于其普通股本的4.3倍。然而,自2023年下半年以来,公司运营利润显著提高,足以覆盖利息支出,目前利息覆盖率已超过5倍。

注意:越是负债率高的公司,在降息周期中受益更多。

估值分析

过去三年,该公司的平均EV/EBITDA倍数不到12倍,当前的前瞻性EV/EBITDA倍数为16.8倍,但仍低于行业平均水平的23.3北,仍然值得关注。

但由于其EBITDA前景乐观,这一溢价是合理的。

管理层暗示第三季度EBITDA利润率将继续改善,预计达到57%。

市场预测,AppLovin在2025财年的EBITDA增长率将达到15%,收入增长率为13%;在2026财年,EBITDA增长率为16%,收入增长率为14%。

结论

综上所述,由于AXON技术对安装量的积极影响、良好的EBITDA和现金流展望,以及持续看涨的市场趋势,AppLovin股票仍然具有吸引力,因此仍然值得买入。