降息时代全球投资版图重构:第四范式(6682.HK)等港股AI标的有望成为市场新宠

2024/09/19 17:14来源:第三方供稿

全球投资者密切关注的美联储最新议息决议已于9月19日凌晨揭晓。

美联储宣布将实施四年半以来的首次降息行动,把基准利率下调50个基点至4.75%至5.00%,降息幅度超过市场普遍预测。预计此举将对全球金融市场格局产生深远影响。此外,众多市场人士还预测,美联储在今年内可能会不止一次地采取降息措施,以应对全球经济放缓及国内通胀压力的变化。

在降息周期正式拉开帷幕之际,笔者回溯历史,力图从中挖掘出潜在的市场反应模式,以期为投资者提供更为精准的市场趋势洞察。

一、以史为镜,复盘历史降息周期的超额收益机遇

让我们以史为镜,剖析90年代以来美股六次降息周期的市场表现。

中金公司采用简单平均法,系统回顾了自90年代以来六次美联储降息周期,分析了降息前后1个月、3个月及6个月内各类资产的收益频率与平均年化表现。从整体结果来看,美债、黄金和上证指数降息前表现强于降息后,工业金属、原油、恒生指数、纳指和美元降息后表现好于降息前。尤为突出的是,港股相较于A股展现出更大的弹性。

简而言之,港股不仅在上涨时机上领先于A股,其反弹力度也超越了A股市场。

分板块与主题来看,在上一轮降息周期中,恒生科技指数的表现尤为出色,其弹性远超恒生国企指数及恒生指数本身。特别是在2019年首次降息落地前,港股在6月4日触底后迅速反弹,一个月内恒生指数与科技指数分别实现了7%和6%的涨幅。尽管后续受到一些社会事件的影响,港股各板块表现出现分化,但恒生科技指数依然表现强劲,在美联储降息期间实现了高达74.8%的显著上涨。

科技板块之所以能在降息周期中脱颖而出,原因有四:一是降息提升了市场风险偏好,降低了贴现率,根据DCF估值模型,科技成长股因未来利润流占比较大,受益尤为显著;二是降息降低了企业与个人的融资成本,为资金密集型的科技行业注入了强劲动力;三是拓宽了科技企业的融资渠道,助力其研发与创新;四是吸引外资回流,港股科技股相较于高企的美股科技股,估值优势明显,吸引力巨大。

然而,我们亦需理性看待降息的影响,不应过分夸大其对“分母端”(即贴现率)的提振作用,而应同时关注“分子端”(即公司基本面)的支撑力度。

二、降息浪潮中,港股AI板块或成热点

人工智能(AI)是当前科技领域的核心热点,港股市场的AI板块估值水平较低,具有显著的投资潜力。而在港股市场上,虽然商业化进程较快、具备良好“分母端”效应的AI大模型公司相对较少,但仔细挖掘仍能发现如第四范式这样的标的。

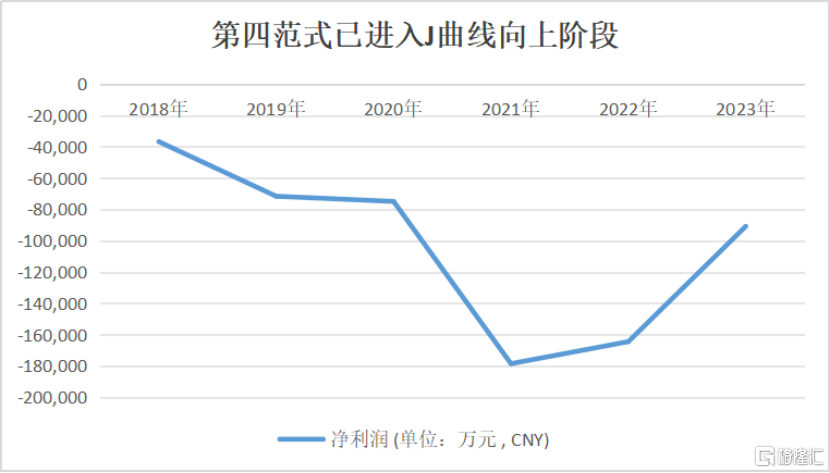

第四范式在营收和盈利方面均表现良好,其营收从2020年的9.44亿增长至2023年的42.07亿元,年均复合增长率高达约46%,远超行业平均水平。盈利方面,第四范式正在加速勾勒J曲线,呈现出清晰的盈利路径。继2023年公司亏损大幅改善后,2024年上半年公司的经调净亏损额同比收窄4.0%,经调净亏损率同比收窄至9.0%。中金公司和海通证券均预测公司将在2025年能基本实现盈亏平衡,这标志着公司将迎来“J曲线”上至关重要的成长转折点。

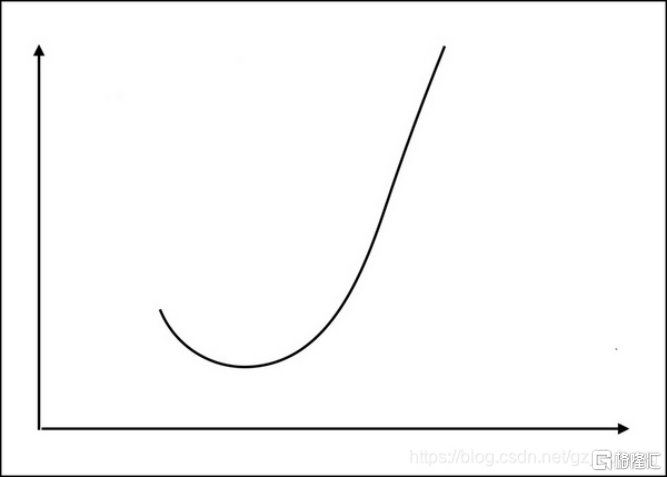

“J曲线”作为科技企业的成长标志性曲线,深刻描绘了从初期投入到后期回报的转型历程。

在初创阶段,企业面临着产品与商业化路径的探索与挑战,营收快速增长但基数较低,同时需不断加大研发投入以保持技术领先,并投入销售与市场推广以拓宽市场版图。这一过程中,高比例的再投资往往导致净利润短期承压,企业选择牺牲短期利润以换取长期的竞争优势与增长潜力。

然而,一旦跨越这成长拐点,企业便步入快速商业化阶段,迎来收获的时刻。在此阶段,规模效应的显现有效降低了单位成本,净利润实现飞跃式增长,远超营收增速。因此,成长拐点不仅是企业价值爆发的“奇点”,也是投资者捕捉超额收益的黄金“击球点”。

从业务布局来看,第四范式大模型生态的边界正以前所未有的速度扩展,这正是其步入快速商业化阶段的有力证明。目前,公司已成功赋能交通运输、数据中心、金融、能源电力、运营商、信息技术、智能制造、零售等14大行业,累计服务用户数达到185个,其中标杆用户数高达86个,标杆用户平均收入更是达到了1148万元。

除了“分子端”和“分母端”的积极因素,第四范式还展现出了一系列“交易面”反弹特征。超跌标的估值提升空间广阔,加之公司正积极实施回购计划,进一步增强了市场信心。

值得注意的是,阿里巴巴此前被纳入港股通后,吸引了大量南下资金流入,这充分证明了港股市场并不缺乏资金,真正缺乏的是优质筹码。目前,随着全球流动性的改善,港股市场正迎来更多的海外资金。第四范式已经完成了H股全流通,并即将进入解禁期。优质公司的股票在相对较低的价位释放,为市场提供了更多的筹码。

当前,港股行情复苏,恒生科技指数涨超2.5%。投资者在把握“分母端”利好之余,也不应忽略“分子端”景气逻辑,才能获得具备持续性的超额收益。