英特尔的艰难转型

文/第三方供稿2024-09-19 18:14:10来源:第三方供稿

在AI热潮下,英特尔并没有把握住机会,眼睁睁看着英伟达与AMD占据更大的市场。有外国分析师表示,即使它的股价只有20美元,但是英特尔并没有任何业务改善的迹象。

作者:Stone Fox Capital

就像任何企业转型一样,公司试图向市场呈现最积极的变化。英特尔自2021年2月聘用Pat Gelsinger以来,在他的领导下,英特尔已经转型了3.5年,但该公司仍在继续宣布更多裁员并推迟计划。这使得很多投资者看空该股,即使它的股价只有20美元,但是没有任何业务改善的迹象。

更多晶圆厂延期

英特尔向员工和华尔街发出了一条信息。这条信息的重点是业务转型和与AWS的扩大战略合作伙伴关系。

实际情况是,唯一重大的商业新闻是英特尔将欧洲,德国和波兰的2个晶圆厂延迟2年,并正在裁员15000名员工。如果AWS的交易如此有意义,英特尔就不会采取这些行动,尤其是在全球AI GPU需求激增的情况下。

与AWS的交易涉及一个为期数年、价值数十亿美元的框架,涵盖来自英特尔的产品和晶圆。英特尔将在其最先进的工艺节点Intel 18A上为AWS生产AI晶片,还将在Intel 3上生产定制的Xeon 6芯片。

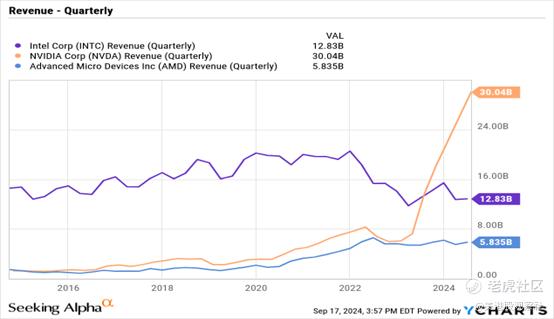

对于一家销售额仍在500亿美元以上的芯片公司来说,一段时间内的数十亿美元交易还没重要到这种地步。毕竟,英伟达在过去一年中季度销售额增加了200多亿美元,而英特尔未能交付有竞争力的AI GPU,并看着销售额大幅下降。

这类交易的最大问题是,这家试图转型的公司是否在提供大幅折扣以留住客户,或者AWS是否能从这家领先的代工供应商那里获得产能,以生产最先进的芯片。无论如何,这笔交易并不意味着AWS选择英特尔作为其领先的技术节点,该公司将为这些芯片支付更高的价格。不管怎样,目前这些细节都是未知的。

从技术上讲,英特尔的代工业务已经创造了近200亿美元的年收入,因为它是英特尔内部生产芯片的业务。代工业务在第二季度亏损28亿美元,考虑到以某种方式将业务转变为盈利所需的大量投资,该业务几乎不可能分拆。

考虑到代工业务的规模,人们不禁要问,英特尔是否没有为自己收取足够的制造费用。此外,英特尔仅为外部客户产生了约3亿美元的收入,包括与AWS的现有合作。

英特尔声称在本十年末之前有150亿美元的未来外部代工工作。AWS部分对这些量的影响未知,这增加了分析一个大型“多年期、数十亿美元”计划的难度。

同样值得注意的是,英特尔是唯一一家专注于美国政府补贴的主要芯片公司。这家代工公司在业务的这一部分上非常专注,这与大多数只专注于芯片设计的美国芯片公司不同。

尽管如此,英特尔还是宣布通过美国国防部的“安全飞地”项目直接资助高达30亿美元。该公司已经从《芯片法案》中获得了85亿美元的补贴和110亿美元的贷款。

同样,这是一个拥有蓬勃发展业务的公司不会如此专注于带有政府限制和正常繁文缛节的交易的情况。

误导性的成本削减

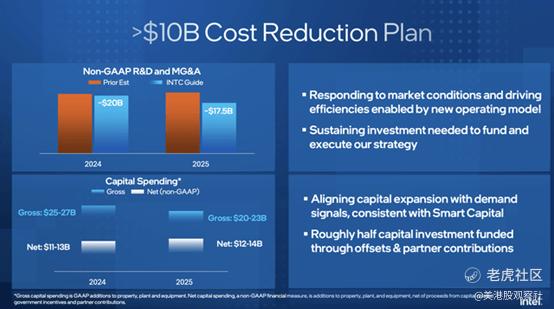

在2024年第二季度的收益中,英特尔宣布了进一步的100亿美元成本削减计划。公司仅宣布了从2024年的200亿美元目标中减少25亿美元的运营费用,到2025年的约175亿美元。

其余的成本削减与资本支出有关。尽管这仅仅是英特尔在将来的晶圆厂上支出减少,或通过合作伙伴贡献资助资本投资,减少了芯片公司的结果。

英特尔目前预计,2024/25年度净资本支出约为每年110亿至140亿美元。台积电每年的支出超过300亿美元,而英特尔预计,到2025年,总支出仍将超过200亿美元。更糟糕的是,英特尔正在削减2025年的资本支出,由于2nm产能需求激增,台积电明年可能会支出高达370亿美元。

一个很大的问题是,德国和波兰推迟的晶圆厂如何符合8月份的支出计划。不管怎样,英特尔在2026年都不会为了同样的经济效益而投资,无论总支出是否接近台积电。

该公司确实计划在今年下半年裁员1.5万人,其中大约一半已经被解雇。考虑到英伟达的季度运营支出仅为30亿美元,比英特尔仍在预测的年度支出低约50亿美元,为了降低成本结构而裁员是合理的。

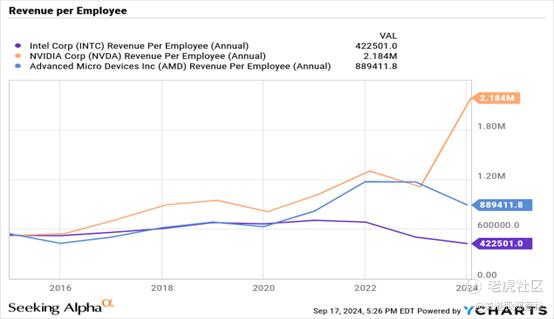

在2024年初,英特尔每位员工的收入仅为42.3万美元。虽然在艰难的2023年,AMD的生产率有所下降,但仍是英特尔的两倍多。英伟达每位员工创造了近22亿美元的收入,而这一指标在2024年可能只会继续扩大。

这些重大裁员的问题在于,这些过程具有破坏性。早在2023年,英特尔就削减了5,000个有限的工作岗位,而业务只会变得更糟,而这些裁员只占其全球约12.5万名员工的10%多一点。

这家芯片公司可能需要增加裁员,以完全转型业务。一旦裁员结束,英特尔开始再次增长,股票才会变得有趣。目前,管理层忙于裁员和将工作转移给剩余员工,而新芯片并没有显示出重新夺回英伟达或AMD市场份额的希望。

英特尔第三季度每股收益指引为亏损0.03美元,基于有限的毛利率38%。即使在20美元,股票的吸引力也有限,员工中断可能会影响未来的结果,投资者受到股息暂停的影响。

总结

英特尔继续降低未来的预期,专注于削减成本和争取政府补贴,而领先的AI芯片公司正在全力开发新芯片。企业转型继续陷入困境,投资者或许有更好的选择。

$英特尔(INTC)$