美的大涨,家电股还能买吗?

2024/09/19 18:14来源:第三方供稿

周三,美的登陆港交所,上市首日大涨7.85%,今日再度大涨8.7%,惊艳了投资者!

美的大涨的逻辑在此前的IPO文章中有过介绍,详细可点击这里查看《一家估值不贵、股息率诱人、业绩有望持续超预期的明星企业!》。

除美的之外,今日海信家电大涨14.5%、海尔智家上涨7.7%!

拉长时间看,年内美的大涨26%、格力电器大涨36%、海尔智家大涨33%、长虹美菱大涨79%,对比大盘,家电股大幅跑赢指数!

逆势大涨的逻辑是什么?是否可持续?现在还能买家电股吗?

从业绩上看,家电股上半年表现亮眼,其中,美的集团净利润同比增长14.1%、格力电器增长11.5%、海尔智家增长16%、海信家电增长34.6%!

从估值上看,格力电器市盈率只有7.5倍、美的集团12倍、海尔智家14倍、海信家电8.4倍,皆处于近年来的低点:

从股息率上看,格力电为5.9%、美的4.6%、海尔3%、海信3.8%,明显高于当下无风险收益率!

无论是业绩还是估值,抑或是股息率,家电股都极具吸引力,股价走强也就不难理解了!

但问题是,家电也是消费股,而且和房地产景气度有所关联,虽然目前的估值不贵、股息率诱人,但未来的业绩会不会出现下滑?

如果净利润下降,当前的优势将荡然无存!

首先回答下市场对房地产销量下滑的担忧,根据统计局的数据,今年前8月,国内住宅累计竣工面积2.4亿平方米,同比下滑23.2%:

从时间线上看,竣工面积下滑始于2024年初,去年因疫情结束后,地产项目集体竣工,当年的竣工面积还创下历史第二高!

因此,理论上看,房地产销量下滑已经在今年对家电消费产生不利影响。

根据奥维云网(AVC)数据显示,2024年上半年,白电市场零售额为 2,319 亿元,同比下滑 7.0%,零售量为 7,774万台,同比下滑 3.6%。空调市场全渠道零售量为 3,315 万台,同比下滑 11.0%,零售额为 1,114 亿元,同比下滑 14.5%。

从家电股季度营收上看,格力电器二季度营收增速同比下滑0.6%、海尔同比增速只有0.1%、海信家电虽然同比增长7%,但较此前20%左右的增速明显下降,美的二季度营收增长10%,保持了稳定。

由此来看,随着地产竣工数量的下滑,家电行业的增速势必将会放缓。

参考上世纪90年代初日本房地产泡沫破裂后,家电消费额在高位维持了近10年,最终还是走向了雪崩:

由此来看,在当前的消费坏境下,家电国内消费面临较大的压力,但近期来看,在国家出台家电以旧换新的政策刺激之下,目前的家电消费额还保持了正增长,如今年8月的家用电器和音响器材零售额达到718亿,同比增长3.4%,好于今年前7月2.3%的增速!

随着经济下行的压力加大,国家有望加大刺激消费的力度,家电行业仍将受益于以旧换新的政策。

在国内业务保持稳定的情况下,家电海外增速喜人。

今年上半年,美的集团海外营收增速达到13%,贡献了42%的营收;海尔上半年海外营收增速为3.7%,贡献了52%的营收;海信上半年海外营收增速为28%,贡献了37%的营收;格力电器海外营收增速为15.6%,营收占比为15%。

有了海外市场的助力,家电企业有望抵消国内业务的下滑,进而保持业绩稳定,这里要提防海外收入占比较小的家电公司,如格力电器。

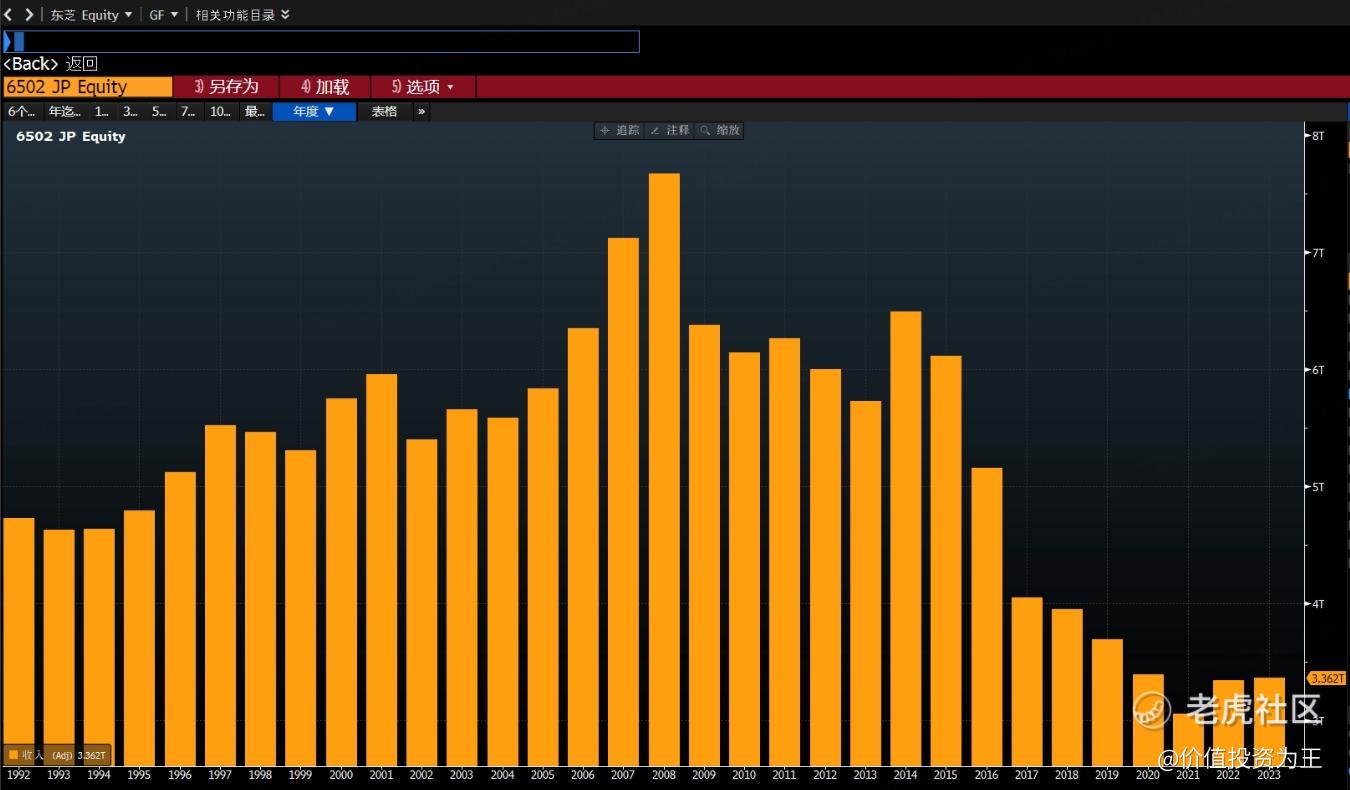

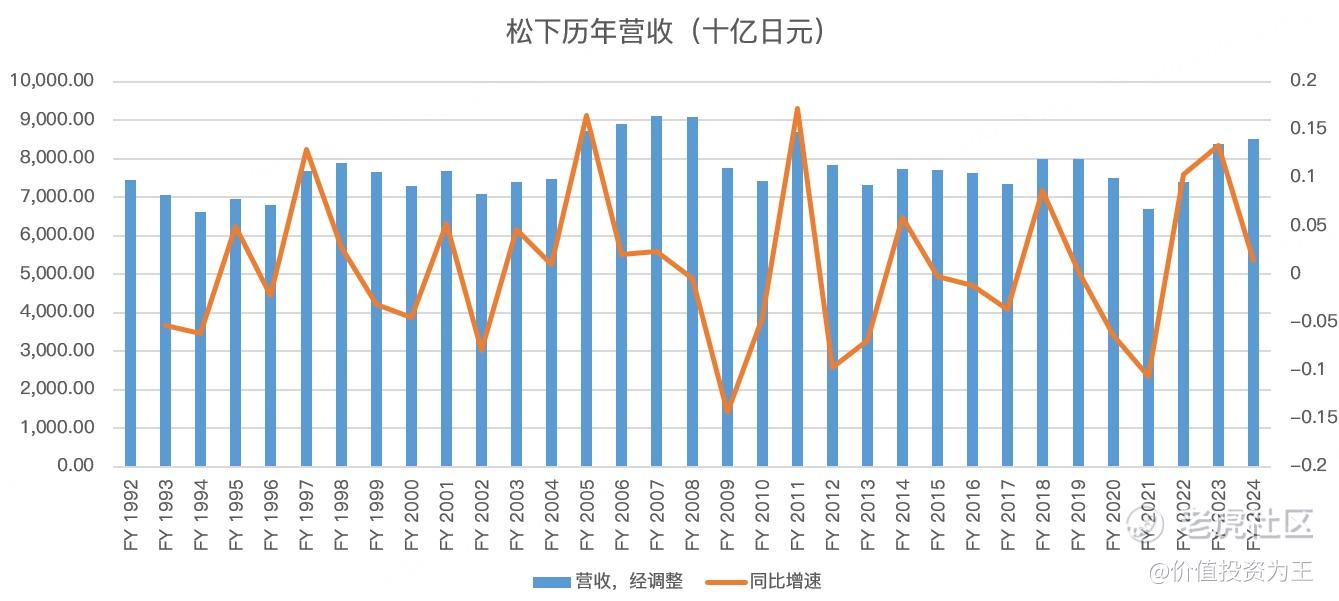

从日本家电巨头东芝来看,在1992-2008年,营收保持了增长,并未出现业绩恶化的情况:

松下同样保持了稳定:

由此来看,只要努力经营,房地产销量下滑对家电企业的影响并不大。

也正如统计局的数据一样,去年家用空调、冰箱及洗衣机的总销售额中有75 %以上来自换新需求!

总的来说,家电股仍有机会,这或许是外资疯抢美的的原因吧!

$美的集团(00300)$ $海尔电器(01169)$ $海信家电(00921)$