中原证券:给予龙佰集团增持评级

文/第三方供稿2024-09-19 18:54:10来源:第三方供稿

中原证券股份有限公司顾敏豪近期对龙佰集团进行研究并发布了研究报告《中报点评:钛白粉盈利提升带动上半年增长,全产业链优势进一步巩固》,本报告对龙佰集团给出增持评级,当前股价为16.58元。

龙佰集团(002601) 投资要点:公司公布2024年半年度报告,上半年公司实现营业收入137.92亿元,同比增长4.10%;实现归属于上市公司股东的净利润为17.21亿元,同比增长36.40%,扣非后的净利润16.75亿元,同比增长40.06%。基本每股收益0.72元。 钛白粉价格回暖推动上半年业绩增长。随着国内政策持续发力,海外需求快速增长等因素带动,2023年以来钛白粉需求底部复苏,带动价格逐步上行。根据卓创资讯数据,2023年国内钛白粉价格从14967元/吨上涨至16050元/吨,上涨幅度7.23%。2024年上半年,钛白粉价格先涨后跌,总体维持高位运行,上半年均价16174元/吨,同比上涨4.62%。上半年公司产销再创新高,钛白粉产量64.96万吨,同比增长9.70%;销量59.96万吨,同比增长3.70%。钛白粉业务收入93.85亿元,同比增长6.78%。海绵钛方面,上半年海绵钛产量3.31万吨,同比增长29.12%,销量3.08万吨,同比增长60.32%,收入13.19亿元,同比增长21.47%。其他业务方面,铁制品和锆制品分别实现收入10.57亿元和4.33亿元,同比下滑17.54%和17.81%。新能源材料收入4.14亿元,下滑25.48%。在钛白粉和海绵钛收入增长的带动下,上半年公司实现收入137.95亿元,同比增长4.10%。 盈利能力方面,上半年公司综合毛利率27.53%,同比提升2.42个百分点,净利率12.47%,提升2.95个百分点。其中钛白粉业务毛利率33.51%,同比提升7.67个百分点,铁系产品毛利率42.10%,同比提升1.89个百分点;锆系产品毛利率15.01%,同比下降3.20个百分点;海绵钛毛利率10.49%,同比下降21.13个百分点;新能源材料毛利率-2.58%,同比提升12.19个百分点。受产品价格同比提升的影响,上半年钛白粉业务毛利率提升幅度较大,推动了公司盈利能力的提升以及业绩的增长。上半年公司实现净利润17.21亿元,同比增长36.40%。 钛白粉价格回调影响二季度业绩,未来有望恢复增长。2024年二季度以来,受需求不振以及欧盟钛白粉反倾销初裁的影响,钛白粉价格有所回落。2季度钛白粉均价16121元/吨,环比下跌0.65%。受钛白粉价格下跌影响,公司二季度营业收入65.10亿元,环比下滑10.75%,净利润7.70亿元,环比下滑19.00%。未来公司将通过技术创新、降低成本、优化产品结构等方式来提升自身竞争力以应对市场 第1页/共5页 变化,提升市场占有率。随着下半年需求旺季的来临以及公司产品竞争力的提升,公司业绩有望恢复增长。 持续推进产业链一体化,成本优势保障公司竞争力。公司持续向上游延伸,推动产业链的一体化,先后收购了四川龙蟒钛业股份有限公司、云南冶金新立钛业有限公司、金川集团股份有限公司钛厂资产、湖南东方钪业股份有限公司等。2021年以来钛精矿供需紧张,价格高位运行,对钛白粉企业带来较大的成本压力。公司拥有多处钛矿资源,近年来原材料自给能力不断提高,推动公司的成本竞争力不断增强。2024年上半年公司生产钛精矿104.56万吨,同比增长73.00%,全部内部使用。后续公司将进一步对现有矿山进行技术改造,加快两矿联合开发的步伐,提高公司控制的钒钛磁铁矿资源量。近期公司公告,与四川资源集团签订战略合作框架协议,合作开发红格南矿。概况拥有32.56亿吨铁矿石和2.85亿吨TiO2资源储量。届时公司的资源保障力度有望进一步提升,巩固公司的成本优势和竞争力。 盈利预测与投资评级:预计公司2024、2025年EPS为1.47元和1.64元,以9月18日收盘价16.11元计算,PE分别为10.95倍和9.80倍。考虑到行业前景与公司的行业地位,维持公司“增持”的投资评级。 风险提示:下游需求不及预期、产品价格下跌、海外贸易冲突加剧

证券之星数据中心根据近三年发布的研报数据计算,浙商证券李佳骏研究员团队对该股研究较为深入,近三年预测准确度均值为78.97%,其预测2024年度归属净利润为盈利33亿,根据现价换算的预测PE为12.01。

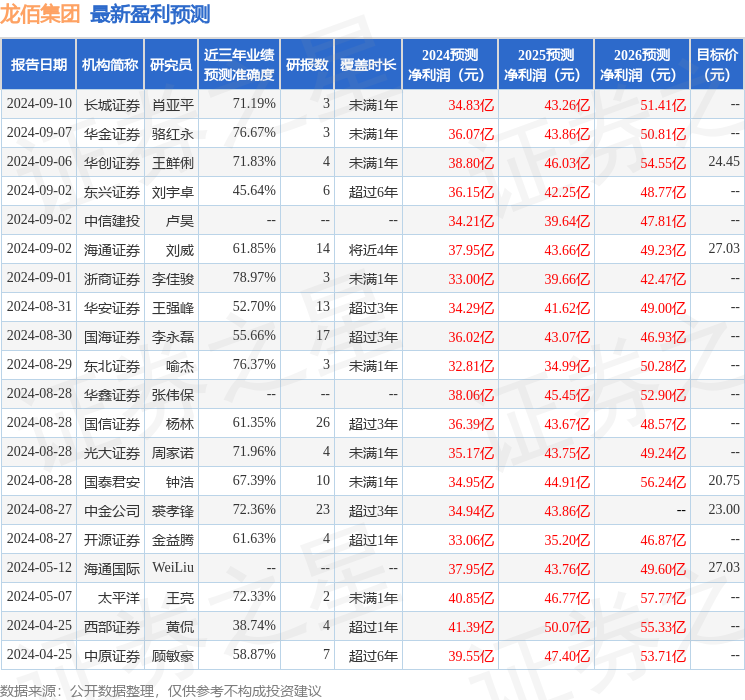

最新盈利预测明细如下:

该股最近90天内共有23家机构给出评级,买入评级17家,增持评级6家;过去90天内机构目标均价为22.7。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。