华鑫证券有限责任公司娄倩近期对温氏股份进行研究并发布了研究报告《公司事件点评报告:股份回购用于员工激励,彰显长期发展信心》,本报告对温氏股份给出买入评级,当前股价为15.7元。

温氏股份(300498) 事件 2024年9月18日,温氏股份发布回购报告书,公司拟以自有资金9-18亿元通过集中竞价交易方式回购公司普通股,回购价格不超过27.01元/股。回购期限为本公告日起不超过12个月内。 投资要点 回购方案表发展信心,股权激励调动员工积极性 本次回购方案中,温氏股份将使用公司自有资金实行普通股回购,并且回购的股份将用于实施员工持股计划或股权激励。回购方案充分表现出温氏股份对于公司自身未来发展前景的信心以及对自身价值的高度认可。同时,该方案将助力公司充分调动优秀员工的积极性,提升团队凝聚力,进一步健全长效激励机制,保障公司团队长期良性发展。根据回购价格上限及回购金额上下限计算,预计回购股份数量3332.1-6664.2万股,占截至2024年6月30日收市后总股本的0.50%-1.00%。 H1业绩稳步提升,生猪出栏增长亮眼 2024H1温氏股份实现营业收入467.58亿元,同比增长13.49%;实现归母净利润13.27亿元,扣非后归母净利润13.58亿元,同比都实现扭亏为盈。2024H1分业务看,肉猪类养殖/肉鸡类养殖分别实现营业收入281.57/166.76亿元,分别同比变动28.69%/-0.93%。肉猪类养殖业务生猪出栏量实现快速增长,1-8月生猪出栏共计1905.14万头,同比2023年同期增长18.62%,其中销售仔猪80.14万头。7月底能繁母猪存栏为164-165万头,后备母猪储备充足。 猪 鸡养殖成本呈下降趋势,成本仍有下降空间 2024H1温氏股份肉猪和肉鸡业务养殖成本都持续呈现下降趋势,生猪养殖综合成本从2024年1月的7.8-7.9元/斤下降为5月的7.1元/斤,H1生猪养殖综合成本整体降至7.4元/斤左右。伴随着饲料原材料成本下降,预计生猪养殖综合成本将进一步下降,目前8月最新综合成本已下降至6.9元/斤以下,预计2024全年生猪养殖综合成本将处于7.1-7.4元/斤之间。H1毛鸡出栏半年完全成本降至6.2元/斤左右,同比下降0.8元/斤,成本下降曲线由2024年1月的6.5元/斤快速下降至2024年7月的5.9-6.0元/斤。猪 鸡双业务成本持续下探,助力进一步拓宽盈利空间。 资产负债率稳步下降,财务状况持续向好 2024H1温氏股份经营性现金流净额为58.09亿元,实现大幅回升,同比增长107.38%。经营现金流的大幅改善助力减轻公司负债压力,资产负债率稳步下降。2024年7月底,公司资产负债率为57%-58%之间,相较6月底持续改善,环比下降1-2pcts。公司现金流情况有望逐月向好,预计2024年底资产负债率将下降至55%以下。 盈利预测 预测公司2024-2026年收入分别为1090.78、1241.02、1318.33亿元,EPS分别为1.42、1.87、1.72元,当前股价对应PE分别为11.0、8.4、9.1倍,故给予“买入”投资评级。 风险提示 生猪养殖行业疫病风险;自然灾害和极端天气风险;产业政策变化风险;猪价上涨不及预期风险;黄羽鸡价格上涨不及预期风险;饲料及原料市场行情波动风险;宏观经济波动风险。

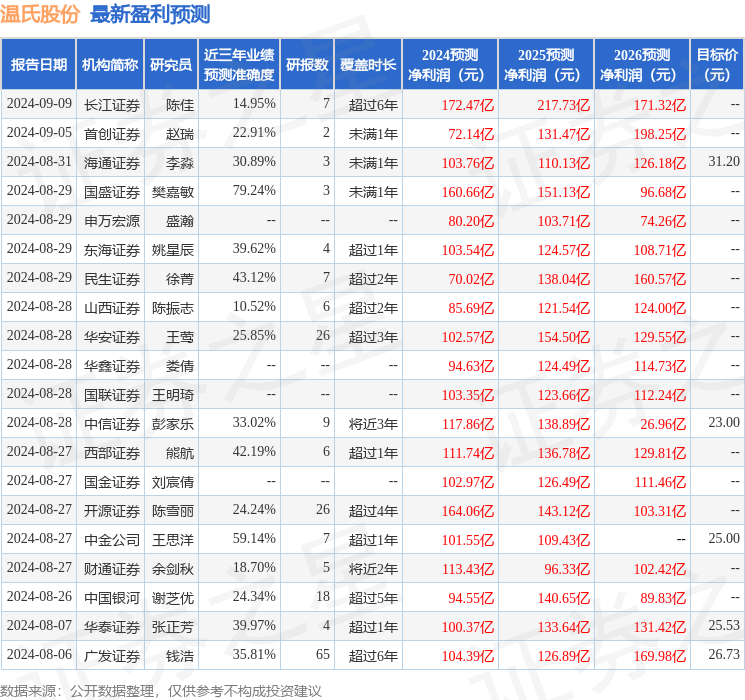

证券之星数据中心根据近三年发布的研报数据计算,国盛证券樊嘉敏研究员团队对该股研究较为深入,近三年预测准确度均值为79.24%,其预测2024年度归属净利润为盈利160.66亿,根据现价换算的预测PE为6.51。

最新盈利预测明细如下:

该股最近90天内共有26家机构给出评级,买入评级22家,增持评级4家;过去90天内机构目标均价为26.34。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。