美联储降息,如何进行资产配置?

2024/09/21 16:12来源:第三方供稿

市场期盼已久的美联储降息终于“靴子”落地。

美联储当地时间9月18日宣布,将联邦基金利率目标区间下调50个基点,降至4.75%至5.00%之间的水平。这是美联储自2020年3月以来的首次降息,也标志着美联储货币政策从紧缩转向宽松。如何看待此次降息?从历史上看,美联储历次降息周期中,股票、债券、汇率、黄金、美债等各类资产表现如何?哪些资产更有机会?

预防式降息,利好风险偏好修复

按照目的划分,美联储降息可以分为两类:一类是预防性降息,在经济出现放缓迹象时,降息以预防经济衰退风险;另一类是纾困性降息,即在经济陷入衰退或遭遇重大危机时,采取降息给予紧急补救。

对于此次降息幅度,财通证券资管认为,美联储此次降息幅度略超市场预期,但从美国宏观数据来看,此次降息或更多出于预防性的目的,同时一定程度上或是对今年7月未降息的补偿。降息不仅有助于美国经济“软着陆”的实现,也反映出美联储对实现2%通胀目标的信心。

华商瑞丰短债债券基金经理杜磊认为,美联储此次降息,其核心目的在于确保美国经济实现软着陆。随着美联储降息周期的开启,人民币汇率迎来了边际利好,同时也对国内的权益类资产和债券资产构成利好。

摩根大通首席执行官杰米·戴蒙周五表示,在美联储四年多来首次降息后,他对美国经济能否软着陆仍持怀疑态度,并表示他不会对这一结果“掉以轻心”。他指出,“我比其他人更怀疑。我认为这种可能性更低。我希望这是真的,但我也更怀疑通胀会如此轻易地消失,不是因为它没有下降,而是它已经下降,而且还可以进一步下降。”

戴蒙补充说,降息对美国总统选举几乎没有影响。

这是美联储自2020年3月以来的首次降息,也标志着由货币政策紧缩周期向宽松周期的转向,全球金融市场“闻风而动”。部分投行及券商认为,降息降低了美元资产的吸引力,促使国际投资者寻求更高收益的市场,估值较低的港股成为资金流入的热门选择。互联网、消费电子、生物科技、创新药、CRO、黄金及高股息等板块或将受益。

且在美联储之后,香港金管局也宣布将基准利率下调50个基点。

中国银河证券认为,2024年上半年,恒生科技指数营业收入累计同比增长8.93%,延续改善态势;归母净利润累计同比自2022年以来已过拐点,整体呈现回暖迹象,2024年上半年大幅增长100.45%,降本增效成果显著。且相较于港股市场整体,以恒生科技指数为代表的科技板块业绩显著占优。估值方面,恒生科技指数市盈率估值位于2020年以来低位水平,后续估值上涨空间较大。

回顾过去六轮美联储降息周期,本次美联储降息与2019年的首次降息比较类似,降息的同时发表了较为强势的表态,但2019年9-10月仍连续两个月降息,市场风险偏好全面回升。本次美联储降息后,一定程度打开了国内继续降息的空间。

降息后各类资产表现如何?

美联储降息周期的开启,对全球各类资产的表现可能带来重大影响。那么,从历史几轮降息周期来看,哪些资产的表现更好?

股市:有望利好A股市场

在预防性降息周期内,降息刺激经济,带动企业盈利预期上涨,无风险收益率下行。受多方面利好因素影响,降息显著提振美股。而在纾困性降息周期内,经济出现实质性衰退,降息虽为股市提供增量资金,但投资者风险偏好下行,企业盈利基本面受损,即使降息也很难阻止股市整体估值的下行。因此,对美股表现起决定作用的,还是美国的经济基本面。

财通证券资管权益研究团队认为,联储降息对A股或将形成利好。一方面,降息为中国货币政策提供了更多的灵活性,国内降息降准的空间有望被打开;另一方面,美联储降息可能会带来美元贬值,导致美元资产收益率下降,叠加人民币资产估值吸引力上升,有望吸引全球资金重新流入国内,有利于A股流动性改善和中长期基本面修复。

不过,统计最近三次降息(2001.1.3-2003.6.25,2007.9.18-2008.12.16和2019.8.1-2019.10.31,剔除2020年3月短期快速降息的情况)后全球主要指数的表现发现,美联储降息初期对股市提振作用较明显,而降息中后期市场往往表现不佳。

财通证券资管权益研究团队分析出现这种现象的主要原因或在于,美联储降息周期开启时,美国经济并未进入衰退,利率下行利好美股和全球权益资产,但是在上述三次美联储降息周期的中后期,美国经济均受到重大外部事件冲击而陷入经济衰退,基本面的恶化导致资本市场的表现往往欠佳。

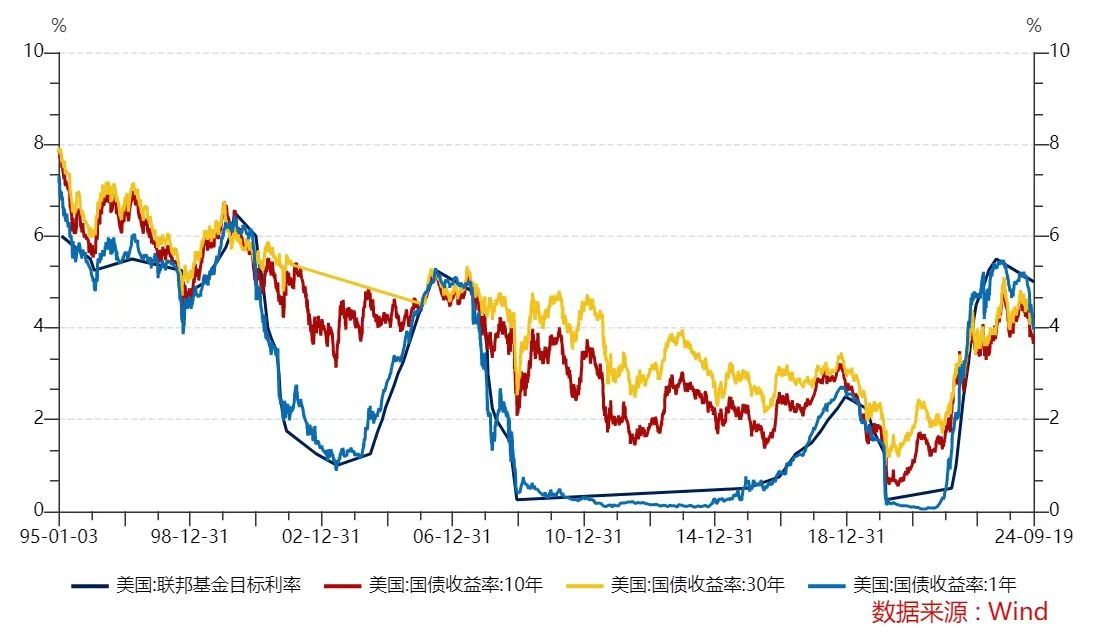

债市:短期限、低风险美债机会或更优

除2020年3月因疫情大举降息之外,在剩下五轮降息周期中,美债收益率4次上涨(1995年、2001年、2007年和2019年)。分期限看,短期限债券受降息提振力度较大;分信用风险看,通常债券信用风险越低,收益率降幅越大。综合来看,短期限、低风险的债券受降息的提振作用更明显。

美国1年期国债收益率与联邦基金利率相关性较高

数据来源:Wind,统计区间:1995.1.3-2024.9.19。指数/市场过往表现不代表未来,上述展示不能作为投资收益保证,亦不作为投资建议。本材料举例阐述不代表对实际投资收益/数据的预测、保证。

财通证券资管固收研究团队认为,当全球市场利率水平降低时,中国债券的相对吸引力增加,外资流入有利于推动国内债券收益率下行;同时,美联储降息可能减轻人民币汇率的压力,为中国央行提供更大的货币政策操作空间,而降准和降息等举措也有利于推动债市价格的上涨。

外汇:美元贬值压力增加

美联储降息,美元贬值压力增强。不过,汇率还受到国内外经济基本面相对强弱、国际贸易形势、流动性、避险情绪等多方面因素影响。历史上看,美联储历次降息周期内,日元、人民币和欧元等非美元汇率走势相对独立。

黄金:长期利好或不变,短期警惕调整风险

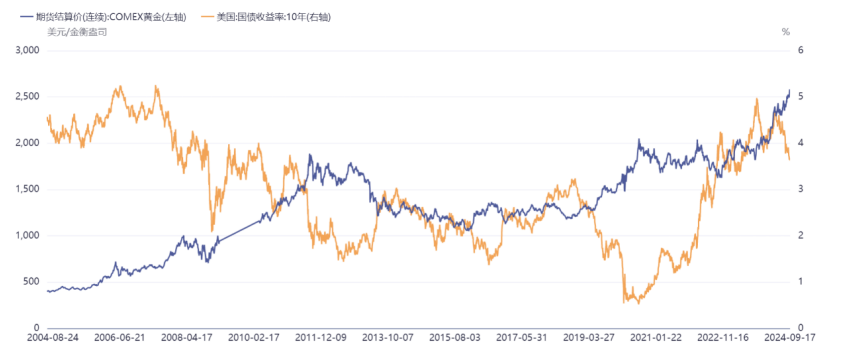

据财通证券资管梳理,美联储历史上五轮降息周期内(除2020年3月那轮降息),黄金价格4次上涨(1995年、2001年、2007年和2019年),2007年9月首次降息后的半年内,伦敦金现货价格涨幅近40%(数据来源:wind,统计区间:2007.9.18-2008.3.17)。通常,黄金价格与实际利率负相关,与通胀水平正相关。美联储降息,美元超发 地缘政治冲突 各国央行增持等因素,对黄金价格提供了长期支撑。不过,黄金“抢跑”行情较为明显,年内涨幅较大,当前的黄金价格或已经隐含了对美联储降息的预期,短期需要警惕预期兑现的风险,但中长期向上的逻辑依然较为强劲。

黄金价格与美国10年期国债收益率呈负相关

数据来源:Wind,统计区间:2004.8.24-2024.9.17。市场过往表现不代表未来,上述展示不能作为投资收益保证,亦不作为投资建议。本材料举例阐述不代表对实际投资收益/数据的预测、保证。