社保基金重仓杀入2300亿龙头

2024/09/21 18:21来源:第三方供稿

今年以来,以社保基金为首的“国家队”的持仓动向越来越受到市场关注。

上半年,社保基金103组合杀入万华化学第十大股东之列,增持金额高达16.82亿元。

自从2021年2月见顶以来,万华化学股价累计下跌超过40%。

大跌之后,社保基金逆势重仓抄底,是否意味着是一个投资机会呢?

01

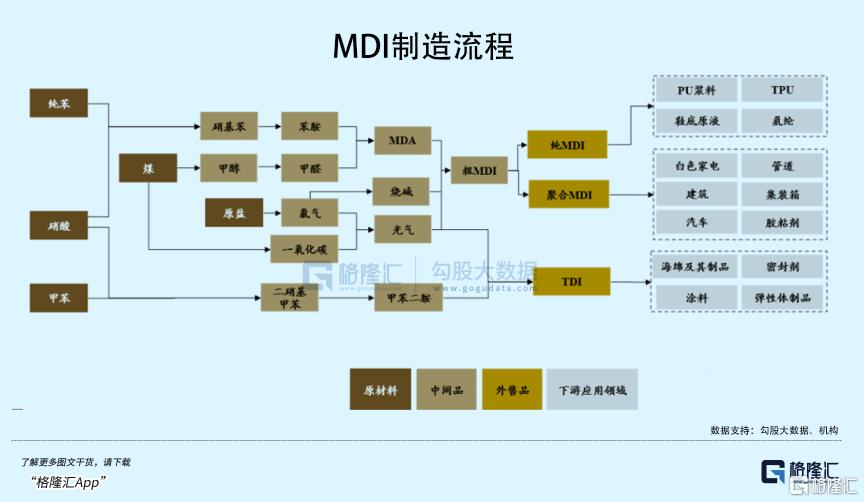

万华化学传统主营业务为聚氨酯(MDI)。MDI又分为聚合MDI和纯MDI,两者生产比例大致为7:3。

值得注意的是,海外与国内MDI的消费行业需求不太一致,与不少投资者认为的地产行业占MDI用途大头的认知有所偏差。

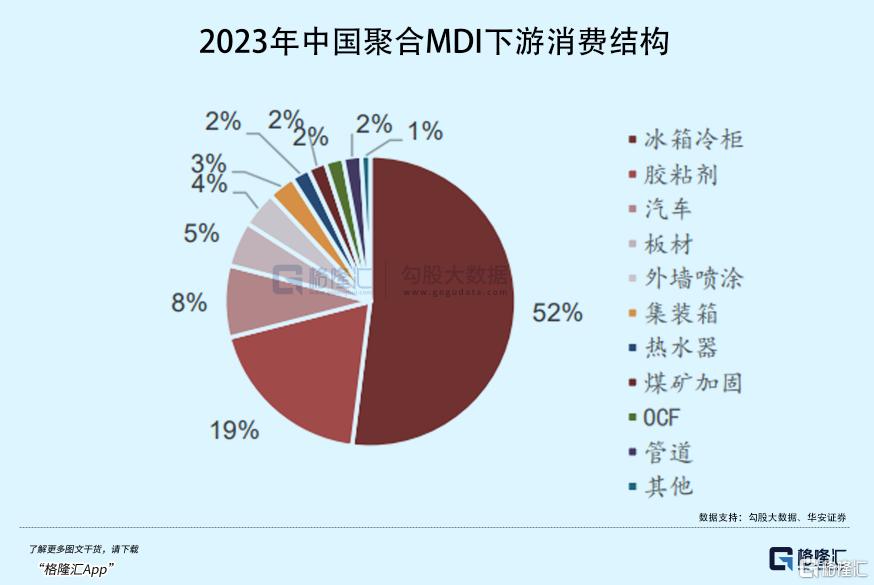

聚合MDI在全球消费结构中,建筑及保温工程占比高达50%,其次才是家电,占比20%。

但在中国,聚合MDI应用领域最大的是白色家电(冰箱冷柜,含内需及出口),为52%,其次才是胶粘剂、汽车、板材,占比分别为19%、8%、5%。

除MDI业务外,万华化学从2015年开始逐步切入上游石化业务。经过近十年发展,2023年该业务收入达到693亿元,已经超过MDI业务的674亿元。

不过,该业务并不是独立的,而是为下游MDI、精化及新材料业务提供原材料,降低整体经营成本。

拉长时间看,万华化学业绩并非线性成长,而是呈现较为明显的台阶式以及围绕MDI价格波动的特征。

第一次MDI大规模投产落地发生在2006年,公司营收从2005年的33亿元增长至2007年的78亿元。第二次是2020年底乙烯二期项目投产,营收从当年的734亿元暴增至次年的1455亿元。

此外,MDI价格波动对业绩的影响也不小。过去十年,MDI价格发生过两次大牛市。

第一次,2016年上半年—2017年,MDI价格从最低点的9850元/吨大幅暴涨至最高点的40000元/吨,累计涨幅高达300%以上。第二次,2020—2021年期间,因为新冠疫情导致海外MDI工厂大范围中断供给,导致MDI价格从最低的10750元/吨大幅增长至27750元/吨,涨幅超150%。

在两次价格大涨期间,万华化学也均有MDI或一体化项目落地,业绩享受了“量价齐升”。

因此,股价在此期间均迎来翻倍大行情。比如,2020年3月至2021年2月,股价从38元左右暴涨至144元,股价累计大涨了280%。

整体看,万华化学业绩表现仍有一定周期属性,但成长属性也偏强,股价大趋势是往上走的。

02

全球MDI市场呈现高度垄断市场格局,主要玩家包括万华化学、巴斯夫、科思创、亨斯迈、陶氏,5家市场占有率高达91%以上。

万华化学在全球MDI市场的占有率越来越高,由2009年的8%提升至2023年的30.5%,其余5家则从2009年的22%、22%、19%、11%下降至18.6%、17.4%、13.5%、10.9%。

可见,过去10多年时间内,万华化学市占率独自大幅提升,从行业第五跃升为行业第一,足以见得其竞争力有所加强。

此外,市场预计2024年底万华宁波MDI产能将从120万吨扩产到180万吨,万华福建MDI产能将从40万吨扩产到80万吨。到那时,万华在全球及国内产能分别达到410万吨、370万吨,在全球市场份额将提升至35%,在国内份额达到70%。

万华化学能够持续扩张MDI产能,抢占其余对手市场份额,源于低成本核心能力。

全球MDI装置一共有27套,平均每套产能规模为41万吨,而最大三套装置均由万华拥有,分别为宁波项目、烟台项目以及福建项目,规模为120万吨、110万吨、80万吨。

单套装置产能越大,单吨生产成本相对更低。据财通证券统计,万华宁波、万华烟台项目位列全球生产成本最低前两名,远低于其他竞争对手,万华福建则位列第七名。

MDI是化工领域盈利水平最强的细分赛道。要知道,万华化学历年ROE均超过20%,多数年份在30%以上。而化工行业整体ROE仅为8%。

MDI利润水平如此之高,为什么没有其他竞争对手来抢夺市场蛋糕呢?

其实,自从万华化学2000年攻克了MDI技术之后,便没有其他玩家杀入该领域了,可见该赛道具备较高的行业壁垒。几大存量玩家生产MDI均采用光气法,而光气容易挥发,又有剧毒,生产技术门槛也比较高。此外,副产物氯化氢对设备腐蚀严重,造成生产装置造价高,技术难度颇大。

并且,MDI单个项目投资规模巨大。比如巴斯夫1万吨MDI投资额就将达到2亿元左右,一套50万吨的项目,光投入就将达到100亿元。如此重资产模式,也阻碍了其他玩家来抢食蛋糕。

那么,万华化学为什么能够保持行业最低生产成本呢?

第一,产业一体化,降低生产成本。MDI生产原料众多,包括甲醛、苯胺、烧碱以及一氧化碳等。而这些中间品万华化学大多可以实现自给。比如,在烟台项目配置有36万吨苯胺、25万吨烧碱以及24万吨甲醛装置。那么,这也意味着万华化学只要采购最上游的纯苯、硝酸、甲苯、煤、原盐等原材料就可以了。

万华化学逐步涉足上游石化业务,目的不是为了与其他传统石化厂商去抢蛋糕,而是为下游的MDI、精化以及新材料业务提供原料,大幅降低其成产成本,提升盈利能力与竞争力。

第二,通过技术手段降低固定资产投入,维持低成本提升产能抢夺市场。万华化学的“技改大法”在业界有名,不仅能够提升MDI产能,还能使单吨产能总投入金额大幅下降,使得拥有较好规模效应。

比如2021年2月,万华化学烟台MDI装置从60万吨技改至110万吨。扩产的50万吨产能投资为0.7亿元/万吨,低于技改前万华烟台的1.06亿元/万吨,更是显著低于巴斯夫的1.96亿元/万吨、亨斯迈的2.12亿元/万吨。据万华此前管理层透露,烟台万华技改后相较于其他厂商有1500-2000元的完全成本优势。

这相当于万华化学实现了低成本扩张,也就有了抢占其他竞争对手市场份额的底气。因为MDI是大宗商品,没有品牌溢价,只有做低成本,才能够提升盈利能力与核心竞争力。

03

万华化学业绩基本面要改善,乃至反转,仍然需要等待量价维度的实质性落地。量维度上,今明两年扩张至410万吨,确定性较强,较此前310万吨有32%以上的增长。

价格维度上,目前看暂无很大的向上驱动力,大概率将维持箱体震荡态势。供给上,全球MDI市场较为宽松,主要系万华投产将要落地。需求上,伴随着美联储、欧洲央行开启降息周期,海外地产景气度有望迎来较大反弹,将提振海外MDI需求。国内市场方面,冰箱冷柜需求虽然有出口拉动,但国内仍然受到上游楼市持续疲软的负面影响,整体需求不算好,但未来有一定概率缓慢复苏。

估值方面,万华化学跟随大市调整3年多了,PE从最高峰的60倍跌至目前的14.5倍,创下几年新低。

从机构持仓维度看,截止8月16日,北向资金总计持有万华化学7.76%股份(较年初10%有所减仓),持有总市值为172亿元,位列所有重仓股第16名。公募基金方面,二季度末总计持有万华化学3.5亿股(仅次于2020Q4单季最高的3.6亿股),较一季度末加仓1.6亿股。

从业绩增长潜力、估值维度以及机构持仓维度综合看,万华化学股价继续大幅下行概率较小,中长期看当前投资性价比不算差。

但需要注意的是,鉴于A股大市跌跌不休,市场情绪悲观低迷,对于万华化学这类周期成长股同样不友好,期待短期估值大幅修复不太现实,接下来需做好继续煎熬的准备。(全文完)