东吴证券股份有限公司孙瑜,于思淼近期对贵州茅台进行研究并发布了研究报告《回购彰显态度,重视股东回报一以贯之》,本报告对贵州茅台给出买入评级,当前股价为1263.92元。

贵州茅台(600519) 投资要点 事件:公司9月20日晚间公告《以集中竞价交易方式回购公司股份方案》。 拟大金额回购股份注销。公司拟以自有资金回购公司股票并注销,回购金额30亿元(含)-60亿元(含),该方案回购金额为白酒行业至今最高水平,回购价格不高于1795.78元/股(含)(不高于公司董事会通过回购股份决议前30个交易日公司股票交易均价的130%),回购方式为“集中竞价交易”,期限为自公司股东大会审议通过回购方案之日起12个月内。该方案须股东大会审议,预计通过无虞。 高比例分红和大金额回购,重视股东回报一以贯之,当下更加积极。公司2015年度分红比例即50%,领先白酒行业平均水平,2022-2023连续特别分红更将年度分红率推升至80%以上,分红金额大幅领先。在行业增长放缓,地方财政承压,国企多维考核背景下,稳健经营和提升股东回报是企业核心任务。我们判断公司本轮干部调整后,经营将“稳中求进,稳字优先”,市值维护和股东回报更趋增强,我们认为公司有获支持的包括回购/增持在内的一整套方案预案,彰显了其省管国企市值维护的态度。 批价有待企稳,公司积极应对。前期散茅价格大跌,公司采取了:1)取消12瓶装箱茅投放;2)减少贵州平台散茅积分购的供货;3)调整包括巽风375ml茅台的投放;4)渠道座谈稳定信心等举措,效果显著。近期茅台酒批价回落,箱茅普飞价格跌至6月低位,核心是需求不足,价格下行中投资收藏需求萎缩,经济/商务承压下开瓶消费减弱,应对方面,我们既看到公司i茅台投放规则调整,普飞和非标茅台的投放配比动态优化,也看到新旧动能转换下公司营销转向,另外国际化也将持续动作。 极端假设下,贵州茅台投资价值已经开始凸显。我们认为白酒企业应当“减压增长,稳定预期,提升回报”三管齐下,作为龙头酒企,公司已经在分红,回购/增持等方面做出行业示范。公司承诺2024-2026年三年分红不低于净利润75%,当前ttm股息率已经达到3.95%,在极端假设下,我们认为公司2024-2026乃至更长时期股息率持续4%以上,对估值构成强支撑,对冲批价下行的估值压力,以股息率和非负增长为依托的投资价值已经凸显。 盈利预测与投资评级:我们认为公司2024年能够保障完成全年经营计划,在宏观判断下2025年经营计划将理性趋稳,公司飞天厂价格也有潜在空间。我们预计2024-2026年公司总营收分别为1732.2、1898.4、2089.1亿元(前值分别为1732.2、1911.2、2105.7亿元),EPS分别为69.13/75.76/83.58元(前值为69.13、76.35、84.35元),当前市值对应PE分别为18.3x、16.7x、15.1x,维持“买入”评级。 风险提示:宏观承压消费持续走弱,需求企稳不及预期;市场对合理降速的非理性反应等。

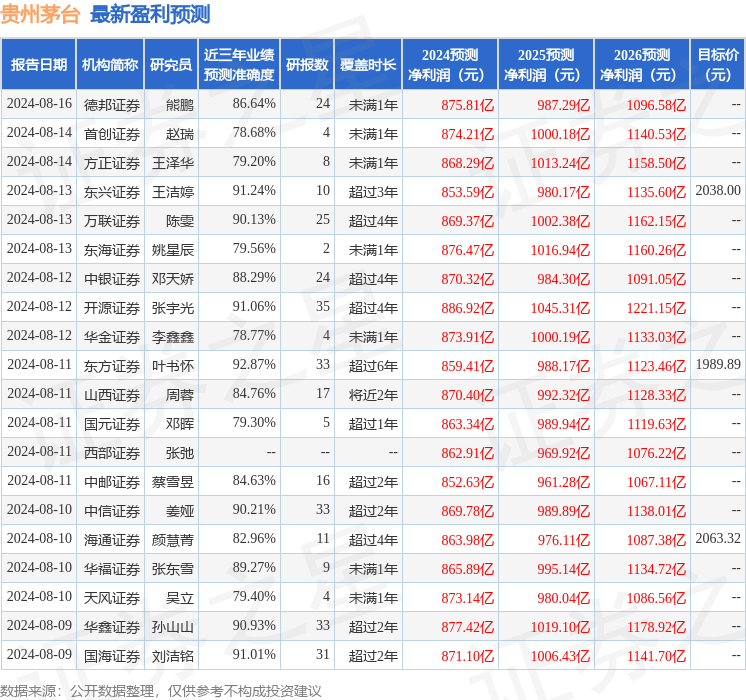

证券之星数据中心根据近三年发布的研报数据计算,东方证券叶书怀研究员团队对该股研究较为深入,近三年预测准确度均值高达92.87%,其预测2024年度归属净利润为盈利859.41亿,根据现价换算的预测PE为18.48。

最新盈利预测明细如下:

该股最近90天内共有50家机构给出评级,买入评级45家,增持评级5家;过去90天内机构目标均价为1832.24。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。