天风证券:给予中国交建买入评级,目标价位10.81元

文/第三方供稿2024-09-24 12:13:53来源:第三方供稿

天风证券股份有限公司鲍荣富,王涛,王雯近期对中国交建进行研究并发布了研究报告《通江达海向水而兴,“疏浚先锋”迎运河建设新机遇》,本报告对中国交建给出买入评级,认为其目标价位为10.81元,当前股价为7.48元,预期上涨幅度为44.52%。

中国交建(601800) “四纵四横两网”国家高等级航道规划铺开,运河建设迎来新机遇 政策端,“十四五”期间,水运重视度提升,运河建设或成为新时期交通基建的重要支撑。根据《水运“十四五”发展规划》,“十四五”期间新增2500公里通航目标,2023年较2020年仅新增457公里的内河航道,根据“四纵四横两网”的国家高等级航道网2.5万公里指标,未来国家高等级航道或仍需建设约1万公里,运河建设需求前景广阔。资金端,2023年底增发万亿水利特别国债,截至2024年6月18日,全国范围已披露增发国债资金已落地省份共计30个,金额超过8900亿元,2024M1-8水利投资同比 32.6%,8月单月同比 66.9%(增速环比 28.3pct)。 内河航运迎来建设热潮,六大运河项目拟投资8500亿重塑水运网 2023年,内河建设固定资产投资同比 25.8%,自2018年起,内河建设固定资产投资已超过沿海建设固定资产投资。2024年上半年,沿海与内河建设交通固定资产投资完成额同比增长9.5%,内河建设保持较高景气度。规划建设六大运河,平陆运河、浙赣粤运河、湘桂运河、荆汉运河、江淮运河以及河南的47个内河水运项目分别计划投资727、3200、1500、784、950、1416亿元,六大运河项目总投资超8500亿元,项目建成后有望助力内陆省份融入沿海经济圈,促进各区域间平衡发展。 中国交建作为全球规模最大的疏浚企业,有望充分受益于运河建设提速 2023年3月中国交建公告约199亿平陆运河项目,交建作为平陆运河工程重要建设主力军,包括勘察设计、先导工程在内中标合同金额累计超过215亿元,约占平陆运河总投资727亿的30%,夯实了中国交建交通基础设施业务的领军地位。近期柬埔寨德崇富南运河开工建设,德崇富南运河项目是柬埔寨首个内河疏浚项目,总投资约121亿元,大部分投资来自柬埔寨,部分投资由中国交建子公司中国路桥出资,充分彰显了交建在疏浚领域的技术实力以及海外投资业务的多元化发展。作为全球最大的疏浚企业,中国交建有望充分受益于国内国外运河工程建设。 基建央企出海“排头兵”,“三新”业务助力经营提质增效 1)境外营收&订单实现高增长,24H1境外订单占比超20%,在传统基建央企中境外订单占比最高;2)“三新”业务占比快速提升,24H1公司“三新”业务新签合同额2952亿元,同比增长51%,占比超30%,有望打造新的增长极;3)股权激励夯实成长动能,中期分红重视股东回报,预计24年股息率为4%(截至24/9/20,按照分红比例20%来算)。投资类项目沉淀可观运营资产体量,运河建设需求可观,水利投资保持高景气,我们看好公司中长期发展,预计公司24-26年归母净利润为252、278、311亿,认可给予公司24年7倍PE,对应目标价10.81元,维持“买入”评级。 风险提示:运河施工进度不及预期;水利及基建投资弱于预期;应收账款减值风险;国际化风险。

证券之星数据中心根据近三年发布的研报数据计算,财通证券郭亚新研究员团队对该股研究较为深入,近三年预测准确度均值高达83.88%,其预测2024年度归属净利润为盈利259.19亿,根据现价换算的预测PE为4.6。

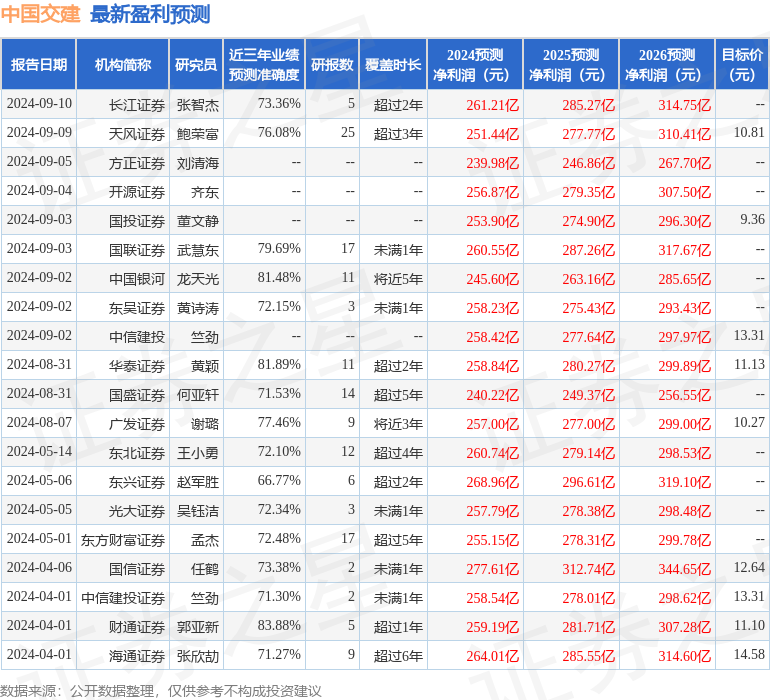

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级12家,增持评级1家;过去90天内机构目标均价为11.14。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。