电子级磷酸国内第一,台积电、SK海力士的供应商冲刺科创板

文/第三方供稿2024-09-24 12:14:11来源:第三方供稿

资本市场正在经历一轮新的变局,在政策推动下,上市公司并购的数量在肉眼可见增加,与此同时,上市公司分拆子公司单独上市的案例也不在少数。

此次冲击科创板的兴福电子就是从A股上市公司兴发集团分拆而来。

格隆汇获悉,上海证券交易所上市审核委员会定于2024年9月27日召开2024年第23次上市审核委员会审议会议,将审议湖北兴福电子材料股份有限公司(简称“兴福电子”)的首发事项;保荐机构为天风证券股份有限公司。

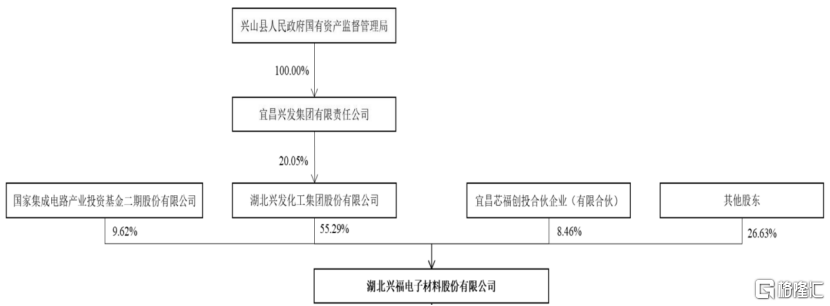

此次发行前,沪主板上市公司兴发集团(600141.SH)直接持有兴福电子55.29%的股份,是兴福电子的控股股东。此次分拆兴福电子上市完成后,兴发集团仍拥有对兴福电子的控股权。

公司股权结构,来源招股书通过分拆上市,兴发集团和兴福电子的主营业务结构将更加清晰,兴福电子将成为兴发集团下属的独立上市平台,并且是开展“电子化学品”业务的唯一平台,与集团体系内其他板块(矿山、磷酸盐、有机硅、农药、化肥等)业务进行了严格划分。

兴发集团旗下所能控制的与电子化学品相关的业务均纳入到了兴福电子平台运营,兴福电子也不会主动从事与电子化学品行业无关的业务。

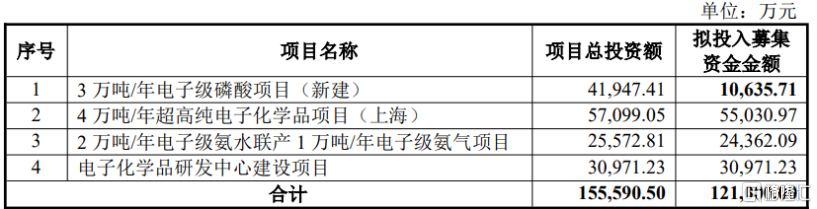

公司本次募集资金将投资于3万吨/年电子级磷酸项目(新建)、4万吨/年超高纯电子化学品项目(上海)、2万吨/年电子级氨水联产1万吨/年电子级氨气项目和电子化学品研发中心建设项目。

募集资金用途,来源:招股书

01

关联交易占比下降

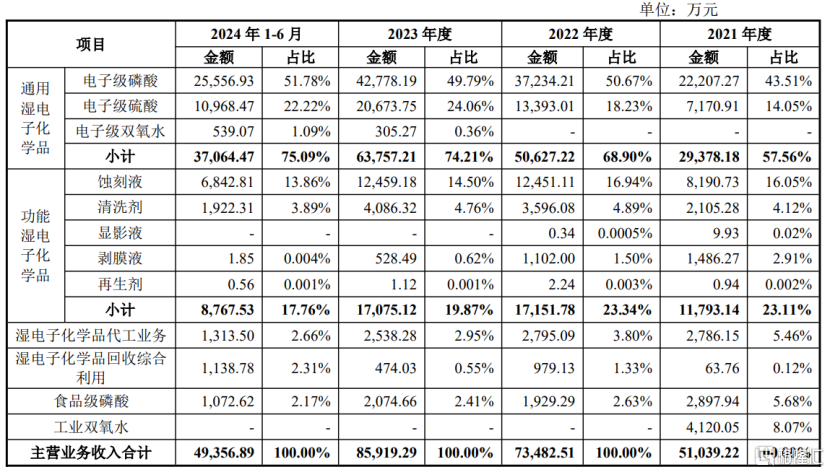

兴福电子成立于2008年,自成立以来一直专注于湿电子化学品的研产销,主要产品涵盖电子级磷酸、电子级硫酸、电子级双氧水等通用湿电子化学品,以及蚀刻液、清洗剂、显影液、剥膜液、再生剂等功能湿电子化学品。

其中电子级磷酸、电子级硫酸是核心产品,报告期内,这两项产品占主营业务收入的比重由2021年的57%提升至2023年的74%。

按产品类别划分的收入及占比,来源招股书财务数据方面,2021年、2022年、2023年及2024年1-6月(简称“报告期”),公司营业收入分别为5.29亿元、7.92亿元、8.78亿元、5.12亿元,2021年至2023年营业收入复合增长率为28.80%。

关键财务指标,来源招股书

报告期内公司总体毛利率分别为27.46%、31.50%、27.72%和28.14%,同期净利润分别为9985万元、1.91亿元、1.24亿元、8532万元。公司2023年毛利率和净利润下降主要是新产线投产导致的生产不稳定、市场价格下调及新产品尚处于市场开拓期等原因导致。

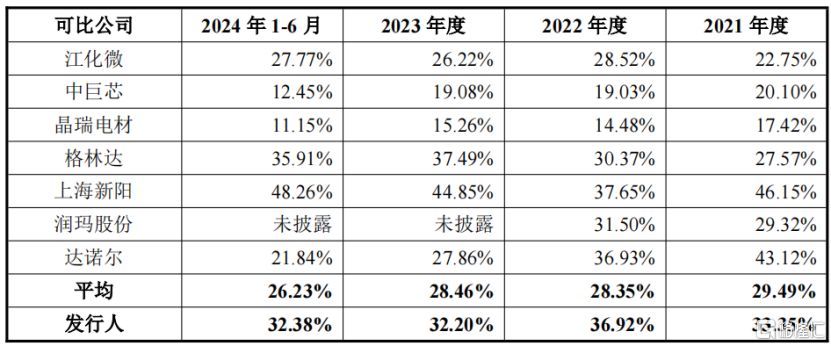

和同行业上市公司相比,公司毛利率相对较高,主要是因为各家公司产品结构不同。

同行业公司毛利率对比,来源:招股书

公司预计2024年1-9月实现营业收入8.06亿元至8.46亿元,同比增幅为27.12%至33.43%;预计实现扣非后的归母净利润为1.25亿元至1.3亿元,同比增幅为31.12%至37.27%。

2024年6月末,公司主要产品在手订单金额为9514.35万元,在手订单较为充足。

报告期内,公司重要原材料供应商包括兴发集团及其子公司、华博化工等公司。由于黄磷为公司的主要原材料,控股股东兴发集团恰好拥有丰富的磷矿资源储备,且两者同处湖北,在原材料采购方面有较大的区位优势,因此兴福电子主要向兴发集团采购黄磷。

报告期内,兴福电子经常性关联采购的金额分别为2.13亿元、2亿元、1.35亿元和3449万元,占各期采购总额的比例分别为26.25%、15.45%、10.57%和7.05%,关联采购金额占比整体呈现下降趋势。

招股书称,公司与控股股东涉及黄磷采购的关联交易均以市场化原则进行,通过对比兴发集团向兴福电子及非关联方销售黄磷的价格,二者差异较小,定价公允。

兴福电子主要采取直销的销售模式,公司主要客户包括台积电、SK Hynix、中芯国际、长江存储、华虹集团、长鑫存储、芯联集成、联华电子、德州仪器(成都)、三安集成、比亚迪半导体、深圳华星光电、等在内的国内外多家知名集成电路和显示面板行业企业。报告期内向前五名客户的销售收入占比在40%左右。

值得注意的是,公司应收账款相对较高。各报告期末,公司应收账款的账面价值分别为1.36亿元、1.43亿元、1.47亿元和1.71亿元,占当期营业收入的比例分别为25.67%、17.99%、16.73%和33.41%。

如未来市场环境或主要客户信用状况发生不利变化,公司可能面临应收账款逾期或不能收回的风险,从而对公司的经营业绩产生不利影响。

02

电子级磷酸领域国内第一

湿电子化学品下游应用领域包括集成电路、显示面板、太阳能光伏等行业,目前,兴福电子产品主要用于集成电路及显示面板行业,受半导体周期影响较大。

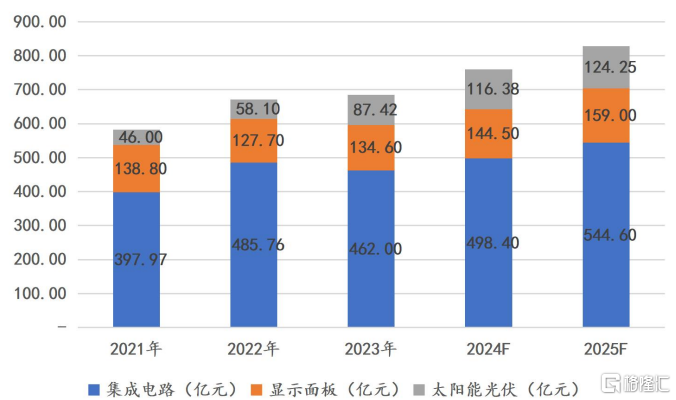

2023年,全球湿电子化学品整体市场规模约684.02亿元,预计到2025年,全球湿电子化学品整体市场规模将达到827.85亿元。其中集成电路领域市场规模将增长至544.6亿元,显示面板领域市场规模将增长至159亿元,太阳能光伏领域市场规模将增长至124.25亿元,三大应用领域湿电子化学品市场规模均保持持续增长。

全球湿电子化学品未来几年的市场规模增长情况,来源:招股书

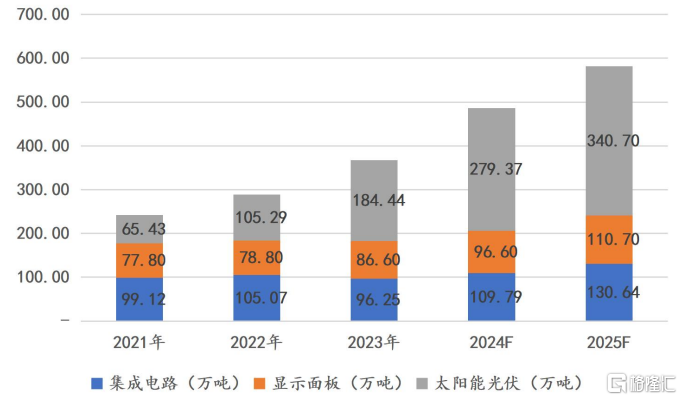

2023年我国湿电子化学品整体市场规模持续增长至225亿元,预计到2025年,我国湿电子化学品整体市场规模将达到292.75亿元。其中集成电路领域需求量将增长至130.64万吨,显示面板领域需求量将增长至110.70万吨,太阳能光伏领域需求量将增长至340.70万吨,三大应用领域湿电子化学品需求总量将达到582.04万吨。

我国湿电子化学品未来几年的市场需求量增长情况,来源:招股书

国内现阶段可以生产集成电路用电子级磷酸的企业较少。据招股书,2021年、2022年、2023年公司集成电路前道工艺晶圆制造用电子级磷酸(单酸)国内市场占有率分别为39.25%、55.79%和69.69%,电子级磷酸市场占有率持续提升。

根据中国电子材料行业协会出具的文件,2021年至2023年公司电子级磷酸产品在国内半导体领域市场占有率连续三年全国第一。

公司的电子级硫酸产品市场占有率在国内也处于第一梯队。目前,国内存在数家可生产SEMIG5等级电子级硫酸的企业,据招股书,2021年、2022年、2023年公司集成电路前道工艺晶圆制造用电子级硫酸产品国内市场占有率分别为9.97%、18.25%、31.22%,电子级硫酸市场占有率持续提升。

值得注意的是,兴福电子2022年初被美国商务部列入“未经核实名单(UnverifiedList,简称UVL)”,被列入UVL的企业需要在60天内接受美国商务部检查,以证明没有违反美国相关规则,如果无法证明,就会被美国列入出口限制的“实体清单”。

截至招股说明书签署日,公司已完成美国商务部的现场检查,已成功从该名单中移除,但公司不能完全排除未来是否还会因西方国家颁布的贸易保护政策而对公司生产经营产生不利影响的情形出现。