来源:中指研究院

9月24日,国务院新闻办公室举行新闻发布会,介绍金融支持经济高质量发展有关情况,中国人民银行行长潘功胜、国家金融监督管理总局局长李云泽、中国证券监督管理委员会主席吴清出席介绍情况,并答记者问,其中中国人民银行行长潘功胜宣布降准、降息、调降存量房贷利率等多项重磅举措,同时国家金融监督管理总局局长李云泽也对“白名单”工作进展进行介绍。

潘功胜宣布:

一是降低存款准备金率和政策利率。近期将下调存款准备金率0.5个百分点,向金融市场提供长期流动性约1万亿元;在今年年内还将视市场流动性的状况,可能择机进一步下调存款准备金率0.25-0.5个百分点。降低中央银行的政策利率,即7天期逆回购操作利率下调0.2个百分点,从目前的1.7%调降至1.5%,同时引导贷款市场报价利率和存款利率同步下行,保持商业银行净息差的稳定。

二是降低存量房贷利率和统一房贷最低首付比例。引导商业银行将存量房贷利率降至新发放贷款利率的附近,预计平均降幅大约在0.5个百分点左右。统一首套房和二套房的房贷最低首付比例,将全国层面的二套房贷款最低首付比例由当前的25%下调到15%。将5月份人民银行创设的3000亿元保障性住房再贷款,中央银行资金的支持比例由原来的60%提高到100%,增强对银行和收购主体的市场化激励。将年底前到期的经营性物业贷款和“金融16条”这两项政策文件延期到2026年底。

李云泽表示:

在各方共同努力下,城市房地产融资协调机制取得了良好效果。截至目前,商业银行已审批白名单项目超过5700个,审批通过融资金额达到1.43万亿元,支持400余万套住房如期交付。在协调机制的带动下,金融机构对房地产行业的支持力度也在不断扩大。截止到8月末,今年房地产开发贷款较年初实现了正增长,扭转了几年来持续下滑的态势,房地产的并购贷款和住房租赁贷款分别增长14%和18%,为促进房地产市场平稳健康发展提供了有力的金融支持。同时为积极支持刚性和改善性的住房需求,我们会同人民银行指导各地、各家金融机构因城施策来调整相关的房地产金融的政策。下一步,也会配合人民银行积极推进,稳妥降低存量房贷的利率,以进一步减少居民房贷支出,提高人民群众的获得感。

降准降息提振市场信心,促进经济平稳运行

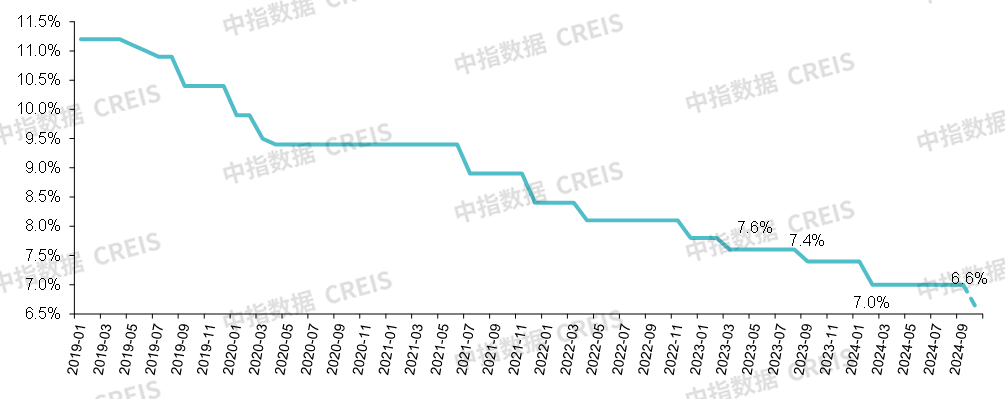

2月央行下调存款准备金率0.5个百分点,向市场提供长期流动性约1万亿元,金融机构加权平均存款准备金率为7%。此次存款准备金拟再次下调0.5个百分点,向金融市场提供长期流动性约1万亿元,降准政策实施后,银行也平均存款准备金率约为6.6%,仍具备一定空间。

图:2019年以来金融机构平均存款准备金率

潘功胜还表示“到年底之前还有三个月时间,我们也会根据情况,有可能进一步再下调0.25-0.5个百分点。”,意味着在此次降准后,四季度仍有一定的降准预期。

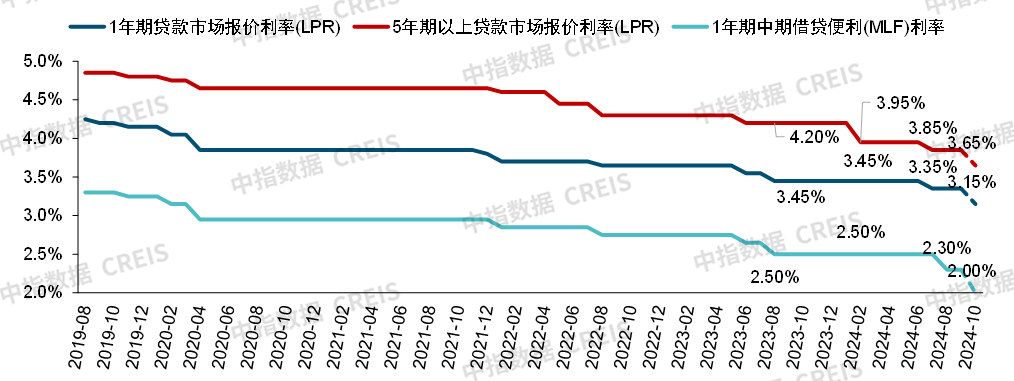

同时,本次会中也宣布降息,7月,央行将7天逆回购操作利率由1.8%下调至1.7%,此次再次下调20个BP,即下调至1.5%,在市场化的利率调控机制下,政策利率的调整将会带动各类市场基准利率的调整。预计10月LPR、存款利率等也将随之下行0.2-0.25个百分点。

在降准降息的组合拳政策下,释放更多资金流动性并降低融资成本,有望提振市场信心,促进宏观经济平稳运行。引导新发放及存量房贷利率下行,降低购房成本,修复市场预期

图:1年期、5年期以上LPR走势

数据来源:央行、中指数据CREIS(点击查看)

市场监测:https://www.cih-index.com/

2024年以来,央行两次下调5年期以上LPR合计35BP至3.85%,同时取消了全国层面首套、二套房贷利率下限,目前除了北京、上海和深圳房贷利率未取消下限外,全国其他城市均取消了利率下限,多个城市新发放的首套住房贷款利率已降至3.2%左右,部分城市利率降至3%以下。

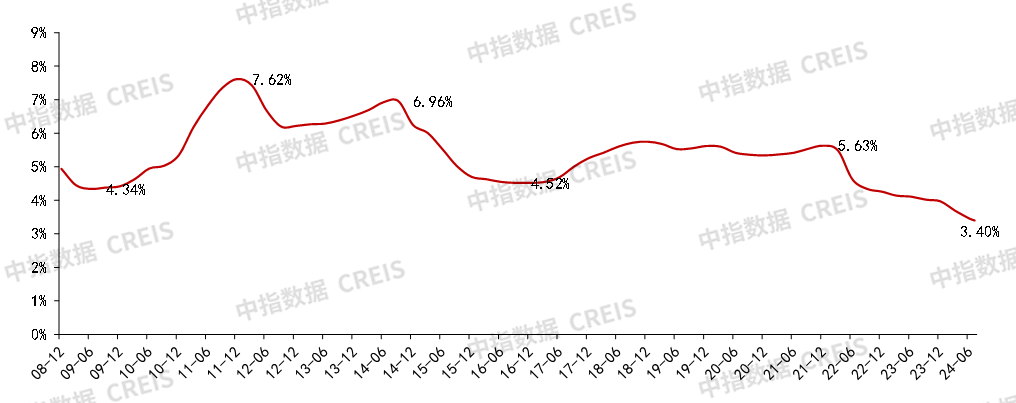

从房价影响来看,当前重点50城平均租售比为2.1%,而资金成本方面,10年期国债收益率约为2%,7月份新发放个人住房贷款利率为3.4%,首套房5年期以上公积金贷款利率为2.85%,按平均30%首付比综合考虑(尽管最低首付比例已降至15%,但居民加杠杆意愿可能不强),目前居民购房的综合资金成本大约在2.6%-3%之间,降息有助于降低居民购房成本,使其进一步接近租售比,进而推动房价企稳。

图:金融机构个人住房贷款平均贷款利率

同时,前期受限于银行净息差较窄限制,存量房贷利率下调受到约束,此次央行降准也为此打开空间,潘功胜表示“央行降准相当于为银行直接提供低成本的、长期的资金运营,中期借贷便利和公开市场操作是央行向商业银行提供中短期资金的主要方式,利率的下降也将降低银行的资金成本。”

本次发布会中,潘功胜指出“人民银行拟指导银行对存量房贷利率进行批量调整,将存量房贷利率降至新发放贷款利率的附近,我们预计平均下降幅度在0.5个百分点左右。之所以说是平均,因为贷款在不同时期放的,不同时期、不同地区、不同银行,发放的存量房贷利率水平不一样,我们预测下降的幅度是一个预期的平均数。银行下调存量房贷利率,有利于进一步降低借款人房贷利息支出,我们预计这一项政策将惠及5000万户家庭,1.5亿人口,平均每年减少家庭的利息支出总数大概1500亿元左右,这有助于促进扩大消费和投资,也有利于减少提前还贷行为,同时还可以压缩违规置换存量房贷的空间,保护金融消费者的合法权益,维护房地产市场平稳健康发展。”

本次首套、二套存量房贷利率均有望跟进调整,一方面降低了居民购房成本,有利于促进居民消费,为经济平稳运行提供重要支持;另一方面,也有助于修复市场预期,缓解由于房贷利率存在下降预期而持有的观望情绪,连同此次降息,均有助于进一步降低了购房者置业成本,带动购房需求释放。

降低二套住房购房门槛,引导改善性住房需求释放

此次央行再度调整二套房首付比例,进一步支持居民改善性住房需求释放。潘功胜指出“为更好支持城乡居民刚性和多样化改善性住房需求,全国层面的商业性个人住房贷款将不再区分首套房和二套房,最低首付比例统一为15%。……各个地方可以因城施策,自主确定是否采取差别化的安排,并确定辖区内的最低首付比例下限。”

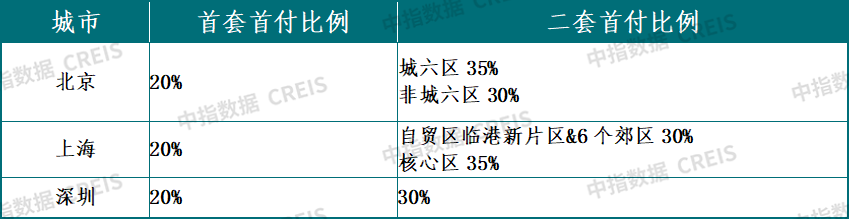

5月17日,央行、金融监管总局联合发文,将首套、二套商贷首付比例下限分别下调至15%、25%,此后各地快速跟进落地,截至目前,仅有北京、上海、深圳三地尚未将首套、二套商贷首付比例下调至全国下限。

表:北京、上海、深圳商业贷款现行首付比例

对于多数二线、三四线城市而言,当前二套首付比例已降至较低水平,再度下调首付比例带动效果可能较为有限,但针对北上深等房价较高的核心城市,多数购买二套房的购房者通常采用“卖一买一”的方式完成置换,需要完成存量房交易后获得置换的资金,此前较高的二套首付比例对于购买新房形成一定限制。二套房首付比例的下调,有助于缓解换房前必须先买后卖的问题,加速一二手房置换链条的打通流转。

此次政策落地后,预计各地将加速跟进落实,将二套首付比例下限降至15%,而北上深也有望跟进调整,首付比例的下调,将进一步降低购房门槛,有望带动改善性需求的释放入市。

为地方国企收储去库存提供更多资金支持,但短期影响收储节奏的关键因素未变

5月17日,人民银行宣布了设立3000亿元保障性住房再贷款,引导金融机构按照市场化、法治化原则,支持地方国有企业以合理价格收购已建成未出售的商品房,用作配售型或配租型保障性住房。但整体进度仍相对偏慢,根据央行披露数据,截至2024年6月底,3000亿元保障性住房再贷款余额为121亿元。

此次会上,潘功胜指出“为进一步增强对银行和收购主体的市场化激励,我们将保障性住房再贷款政策中人民银行出资的比例,由原来的60%提高到100%。原来商业银行放100亿元,人民银行提供60亿元,现在商业银行放100亿元,人民银行提供低成本资金100亿元,加快推动商品房的去库存进程”,提升再贷款政策中央行出资比例,有利于提升商业银行贷款规模,对结合央行降息政策,均有望加速推进地方收储进程。

但值得注意的是,各地国企收储仍面临价格撮合难度较大、供需错配等因素限制,短期这些限制性因素仍在,若要加速推进国企收储节奏,或仍需更进一步的政策优化,如扩大收购存量方的用途范围、扩大收购对象等。盘活存量用地的增量政策在路上,更多资金导入有望加快地方土地资源盘活节奏,缓解房企资金压力

本次央行亦提出“支持收购房企存量土地。在将部分地方政府专项债券用于土地储备基础上,研究允许政策性银行、商业银行贷款支持有条件的企业市场化收购房企土地,盘活存量用地,缓解房企资金压力。在必要的时候,也可以由人民银行提供再贷款支持。这项政策我们和金融监管总局还在一起研究”。

针对盘活存量土地,此前自然资源部已经发文明确,对于收回收购土地用于保障性住房的,可通过地方政府专项债券等资金予以支持,本次央行进一步明确研究对有条件的企业市场化收购房企土地的资金支持政策,且必要时提供再贷款支持,也就意味着,未来更多配套资金将进入市场,一方面,对于优质房企来说,可以积极争取贷款支持,寻找资金困难房企的优质土地进行收购,扩大土地储备,盘活存量用地。另一方面,资金困难房企出售存量用地,也有利于缓解资金压力,进一步稳定市场预期。

经营性物业贷款和“金融16条”延期到2026年底,将缓解房企资金压力

经营性物业贷款延期将增强部分房企偿债能力。1月份,央行、金融监管总局联合印发《关于做好经营性物业贷款管理的通知》,对经营规范、发展前景良好的房地产开发企业发放的经营性物业贷款,在今年年底之前可以用于偿还房企的存量贷款和他们发行的公开市场债券。本次发布会提出,该政策延期到2026年底。对于拥有商业性房地产项目较多且经营稳健的房企,如华润置地、龙湖集团、招商蛇口、中国金茂、新城发展等,有极大利好,这些房企可以将经营性物业贷款用于偿债,进一步增强企业偿债能力。此前4月份,央行上海分行召集8家沪上主要商业银行以及龙湖集团、张江集团、南丰集团、大华集团等12家房企参加经营性物业贷款集中签约会议,签约贷款金额146亿元。

“金融16条”再次延期将缓解房企偿债压力。2023年7月,央行与金融总局发布通知,明确央行、原银保监会于2022年11月发布的地产“金融16条”有关政策适用期限统一延长至2024年12月31日。本次发布会指出,地产“金融16条”有关政策适用期限延期到2026年底,表明金融机构对于房地产企业开发贷款、信托贷款等存量融资,将能进一步展期。2024年1-8月,TOP100房企销售总额同比下降38.5%,房地产开发企业到位资金同比下降20.2%,房地产行业债券融资总额同比下降29.7%,在房企销售、融资仍然明显下降的情况下,房企已有的开发贷及信托贷款能够展期,将能有效缓解房企偿债压力。

项目“白名单”持续推进,效果正在显现

李云泽指出“截至目前,商业银行已审批‘白名单’项目超过5700个,审批通过融资金额达到1.43万亿元,支持400余万套住房如期交付。在协调机制的带动下,金融机构对房地产行业的支持力度也在不断扩大。截至8月末,我们今年的房地产开发贷款较年初实现了正增长,扭转了房开贷下滑的态势。房地产的并购贷款和住房租赁贷款也分别增长14%和18%,为促进房地产市场平稳健康发展提供了有力的金融支持。”

未来项目融资“白名单”机制仍将深入推进,在“保交房”、缓解企业资金压力等方面继续发挥重要作用,也将进一步缓解居民对于期房交付的担忧,助力购房者情绪修复。

整体来看,本次央行释放多个重磅利好,对宏观经济和房地产市场均将产生积极影响,降准、降息通过释放资金流动性、降低资金成本来提振经济,经济预期好转有望修复居民收入预期,降低存量房贷利率也将进一步稳定购房者置业预期,修复市场观望情绪,降低7天逆回购利率将进一步引导10月5年期以上LPR下行,将继续降低购房成本;降低二套首付比例最低水平,也将明显降低居民购房门槛,多项举措齐发力,有望稳定房价,加速房地产市场筑底企稳。另外,央行本次亦扩大了保障性住房再贷款央行资金支持比例,有助于提升商业银行贷款规模,对于地方收储将产生一定积极带动,但值得关注的是,当前地方收储进程较为缓慢,收储价格撮合难度大、地方国企收储资金成本较高、供需错配等是关键影响因素,当前央行降息一定程度上也可以降低国企收储成本,而收储价格、供需错配等因素,短期或仍需要更多配套政策支持,帮助地方政府加速收储进程。

除此之外,研究出台盘活存量土地的增量政策、延长“金融16条”、经营性物业贷款的文件期限,进一步加大企业端资金支持力度,对于当前稳定企业预期、提振市场信心也将发挥重要作用。