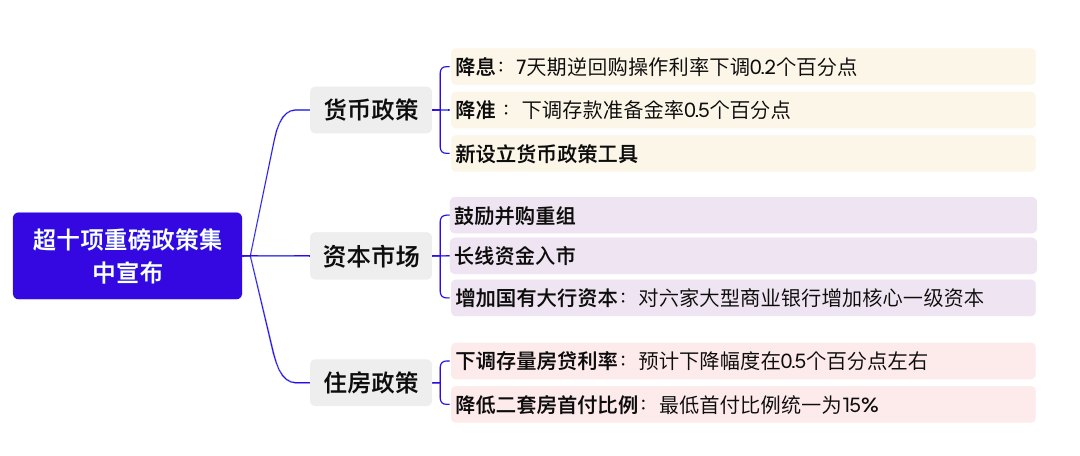

在美联储四年来首次降息之后,中国央行也采取了一系列货币政策措施,包括降低利率、降低存款准备金率、降低存量房贷利率,以及允许证券、基金和保险公司从央行获得流动性以支持股市。

这些措施的宣布,迅速激发了资本市场的热情,导致A股及港股市场,尤其是互联网医疗等板块,出现了全线上涨的行情。

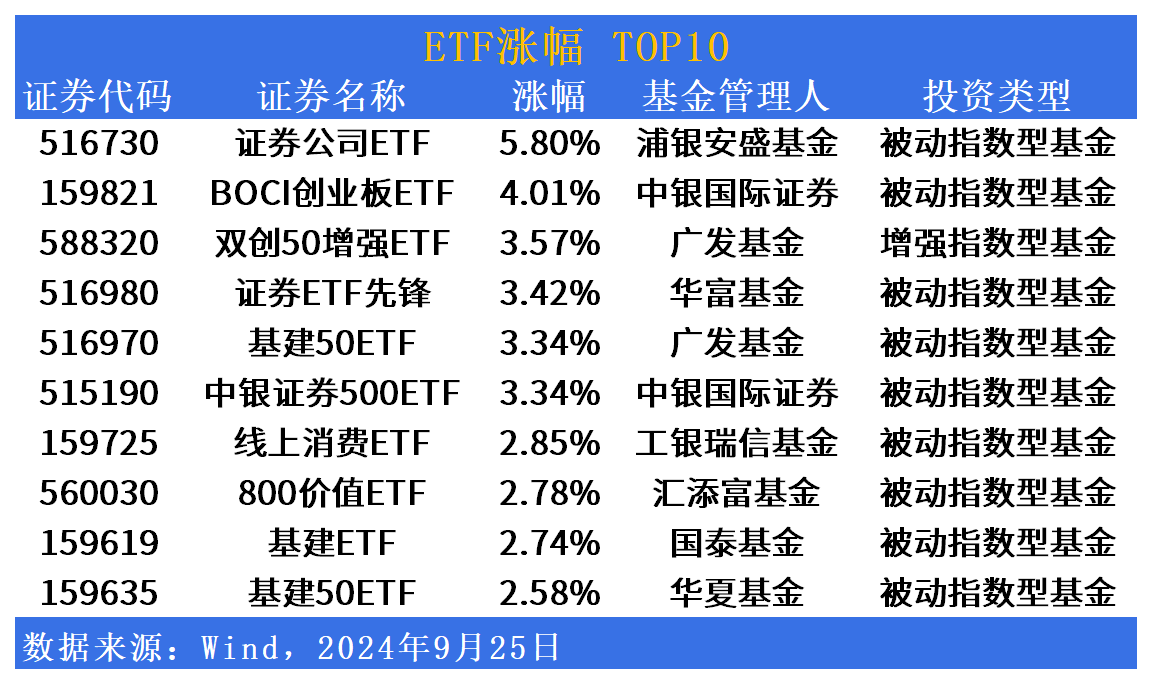

其中,平安健康作为港股互联网医疗板块的领头羊,股价表现位居板块前列。据富途牛牛数据显示,9月25日,平安健康一度涨超11%,最终收涨5.97%。

当然,平安健康股价的连续上涨,除了受到宏观经济利好消息的推动外,还有一个关键因素在于,公司持续深化升级2.0战略,其创新的管理式医疗模式已经跑通并得到市场认可。

对此,众多券商和投资机构纷纷给出乐观看法。

例如,中信里昂的研究报告指出,上半年,平安健康的战略业务实现了稳健的增长,其中F端和B端的战略业务收入同比增长了19.7%。特别是B端业务,其收入大幅增长了58.8%,这一显著的增长表明企业健康管理市场拥有巨大的发展潜力。此外,随着中国社会老龄化的加速,平安健康在半年报中首次单独披露了养老服务模块,将其与医疗服务、健康服务并列为公司的三大核心业务板块。

同样,中信建投也对平安健康的前景表示乐观。他们认为,自平安健康实施战略2.0转型以来,公司一直在积极推动F端和B端战略业务的发展,并且到2023年,业务结构的调整已基本完成。随着F端业务对平安集团的持续赋能,以及B端业务通过集团渠道和自主拓展渠道的快速增长,加之信息化技术在提高效率和优化成本方面的贡献,中信建投看好平安健康作为专业全面的医疗养老健康管理服务提供商的长期增长潜力。

居家养老服务与企业健康管理齐头并进,盈利水平稳步攀升

简单来说,平安健康的管理式医疗战略可以概括为一个“3 2 3”的模式。这个模式涵盖了三大支付方(F端综合金融客户、B端企业客户以及C端个人客户),两大服务枢纽角色(家庭医生、养老管家),以及三到服务网络(线上、线下以及到家/到企业的O2O医疗健康服务生态)。

那么, 为什么能够得出平安健康的管理式医疗模式已跑通这一结论?

上半年,公司的最新业绩给出了答案——居家养老服务和企业健康管理业务快速增长,盈利水平持续向好。

据平安健康最新财报显示,上半年公司实现营收20.93亿元,实现净利润6063万元,同比扭亏为盈。其中,公司养老服务的收入同比增长204.8%,达到4731.4万元。

平安健康董事会主席兼CEO李斗在中期财报发布会上表示,平安健康自2022年推出了平安居家养老服务体系,通过三位一体的养老管家进行一站式养老解决方案的制定和匹配,为长者提供在家养老的便利性和安全性,至今年上半年末,客户数已经突破10万。

未来,公司还将从三个方面进一步探索和布局,一是持续打造好养老管家的角色,让管家嵌入到长者养老全旅程场景中,在管家能力建设上不断深化。二是在供应能力上持续打造“五个一”模式。三是继续发挥在AI方面的实践应用,利用平安健康在医疗方面的深耕资源优势,拓展机构养老和社区养老多模态场景。

与此同时,公司F端和B端业务更是实现收入与付费用户的双重增长。

在F端,公司通过与平安集团的综合金融业务场景的深度融合,实现了11.15亿元的收入,同比增长3.4%。付费用户数量也增加到约1480万人,同比增长7%。截至2024年3月末,使用平安集团医疗养老生态圈服务的平安集团个人综合金融客户,其客均合同数和客均AUM分别是其他个人客户的1.6倍和3.6倍。

在B端,随着对平安集团企业客户的渗透率提升以及服务能力和产品质量的提高,公司实现71.31亿元收入,同比增长58.8%;付费用户数约为260万人,同比增长2%。目前,公司累计服务的企业数量达到1748家,同比增长了约46%,进一步巩固了其在市场中的领先地位。

总体而言,平安健康的管理式医疗战略正展现出强劲的增长潜力。

随着当前市场展现出复苏的积极迹象,平安健康凭借其管理式医疗模式的成功跑通以及业绩动能持续兑现带来的催化。我们有理由相信,平安健康在资本市场的地位和影响力将继续增强,公司的价值中枢亦有望得到进一步抬升。