全球经济显韧性!经合组织最新展望:今明两年增速将稳定在3.2%

2024/09/25 20:45来源:第三方供稿

9月25日,经济合作与发展组织(经合组织)发布中期经济展望报告。报告指出,全球经济增长正处于企稳阶段,原因在于2024年上半年增长保持弹性,通胀下降,但仍然存在重大风险。

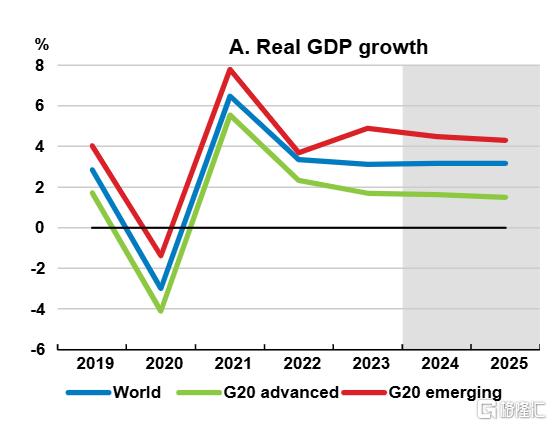

随着贸易的强劲增长、实际收入的提高以及许多经济体更加宽松的货币政策,预计2024年和2025年全球增长率将保持在3.2%,而2023年为3.1%。

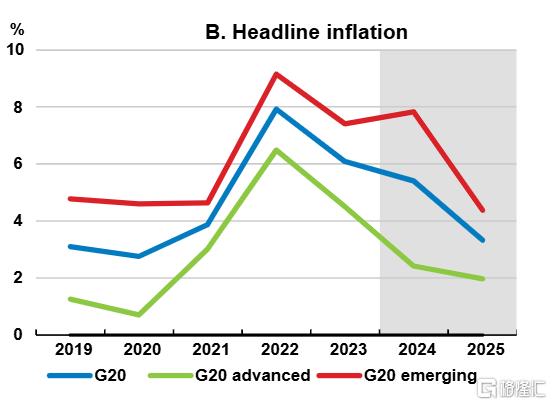

预计到2025年底,大多数G20经济体的通胀率将回到央行的目标。预计G20经济体的整体通胀率将从2023年的6.1%降至2024年的5.4%和2025年的3.3%,而G20发达经济体的核心通胀率将在2024年和2025年分别降至2.7%和2.1%。

通货膨胀继续逐渐放缓

整体来看,今年大多数国家的总体通胀率继续下降,部分原因是食品价格通胀进一步下降,能源和商品价格通胀率较低或为负值。但墨西哥、巴西则是例外,两国的通货膨胀率已经走高,部分原因是货币贬值。

近期油价大幅下跌,以及全球食品价格持续回落,可能在短期内进一步给整体通胀带来下行压力。

自7月以来,油价下跌了10%以上,原因是市场预期明年供应过剩,以及市场担心一些主要经济体的石油需求增长减弱。如果油价保持在当前水平,未来一年全球整体通胀率可能会降低约0.5个百分点。

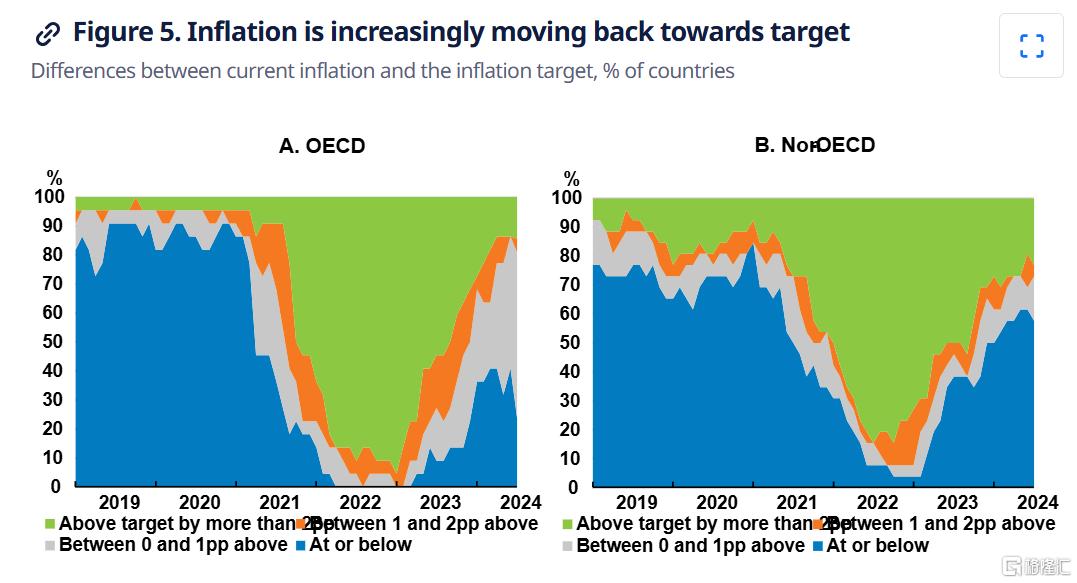

与此同时,越来越多的国家的通胀率目前达到或接近央行目标。

尽管如此,到2024年7月英国通胀篮子中超过一半的商品价格仍以超过3%的年增长率增长,其中超过40%的商品在美国上涨超过这一阈值。这表明了一些挥之不去的潜在压力。

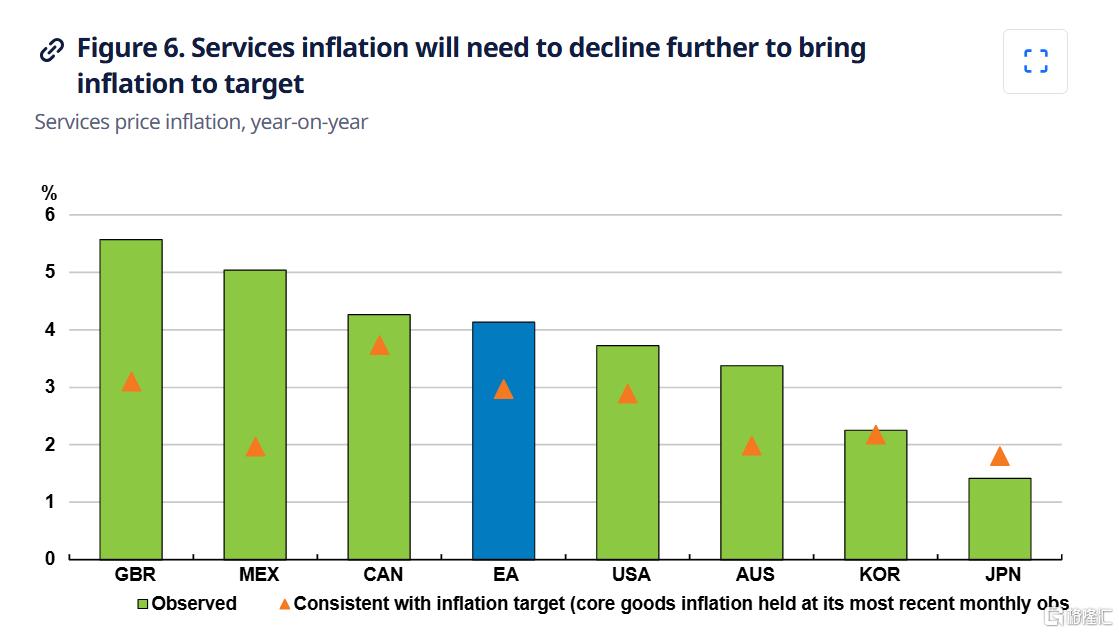

事实证明,服务价格通胀仍然特别具有粘性,并且只是缓慢地减弱。如果核心商品价格通胀率按当前速度保持不变,墨西哥服务业总通胀率可能需要同比下降3%,英国下降2.5%,欧元区下降1.2%,美国下降0.8%,才能使核心通胀总通胀率回到与通胀目标一致的水平。

金融状况有所缓解

报告指出,全球金融状况仍然受到限制,但正在继续缓解,金融市场参与者预计政策利率下调的速度将快于此前预期。

与过去十年相比,美国、欧元区、英国和巴西等新兴市场的长期实际利率仍处于高位。

然而,长期名义债券收益率下降,随着借款人利用强劲的需求和压缩的利差,公司债券发行量有所回升。系统性压力指标仍处于较低水平,尽管市场波动性在8月初因经济数据意外疲软而短暂飙升。

在抵押贷款利率小幅下调和结构性因素(包括强劲的人口增长和有限的住房供应)的支持下,一些国家的房价现在已经稳定或最近上涨。包括英国、韩国、加拿大和美国在内的一些发达经济体的销售额有所回升。

在经历了一段显著的疲软期之后,美国的住房投资现在已经开始回升,但在其他地方仍然不温不火。

预计未来经济增长将企稳

展望未来,报告预测,2024年和2025年全球增长率将在预测期内稳定在3.2%,与今年上半年观察到的平均速度一致。

发达经济体货币政策收紧对增长的滞后影响已开始缓和,随着通胀下降,进一步放松货币政策将支持2025年对利率敏感的支出。通胀下降还将进一步推动实际收入增长,并为许多经济体的私人消费提供动力。

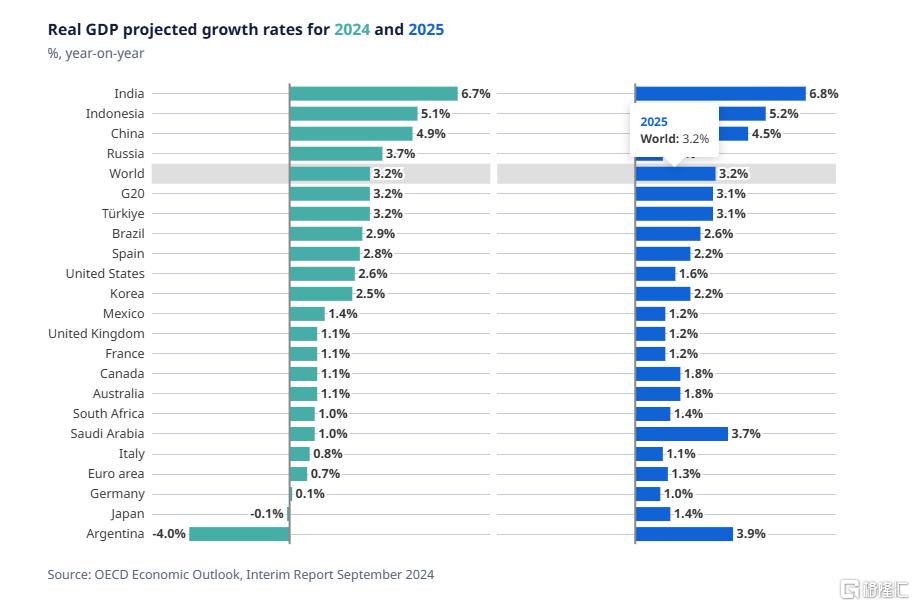

在美国和加拿大,预计未来几个季度的经济增长将从2024年上半年的稳健步伐放缓。尽管如此,预计货币宽松将有助于支撑明年下半年的强劲增长。按年计算,美国的实际GDP增长率预计为2024年的2.6%和2025年的1.6%,加拿大的年增长率为1.1%和1.8%。

受益于政策利率下调和实际收入的进一步复苏,报告预测,欧元区2024年和2025年增长率分别为0.7%和1.3%,英国2024年和2025年增长率分别为1.1%和1.2%。

虽然第一季度疲软的结果将2024年的预期年增长率降至-0.1%,但日本强劲的实际工资增长预计将抵消紧缩宏观经济政策的影响,2025年的产出将增长1.4%。

此外,尽管G20经济体内部的预期结果各不相同,但预计新兴市场经济体的经济增长将保持基本稳定。

以中国为例,随着近期地方政府债券发行量的增加,政府支出的增加预计将支持增长;预计2024年GDP增长为4.9%,2025年为4.5%。

印度方面,报告预计2024-25财年的GDP增长为6.7%,2025-26财年的GDP增长为6.8%;印度尼西亚预计2024年和2025年将增长5.1%,2025年将增长5.2%。

在大宗商品价格下跌和劳动力成本压力缓解服务价格通胀缓解的帮助下,预计G20的消费者价格总通胀将显著下降。

预计G20的总体通胀率将从2023年的6.1%下降到2024年的5.4%和2025年的3.3%。预计到明年年底,G20发达经济体的核心通胀率将有所缓解,并与大多数G20国家的央行目标保持一致,从2023年的4.2%下降到2024年的2.7%和2025年的2.1%。

而新兴市场经济体的通胀率预计总体上仍高于发达经济体,同时也会逐渐缓解。即便如此,各国之间仍存在不同的模式。

预计阿根廷和土耳其的通货膨胀将在2024年和2025年有所缓解,但将保持在两位数的水平巴西最近价格压力再度上升,这意味着现在预计2025年底的通胀率将略高于此前的预期,但仍符合央行的通胀目标范围。