开源证券:给予牧原股份买入评级

2024/09/27 13:55来源:第三方供稿

开源证券股份有限公司陈雪丽,王高展近期对牧原股份进行研究并发布了研究报告《公司信息更新报告:回购股份彰显信心,宏观消费向好业绩有望高兑现》,本报告对牧原股份给出买入评级,当前股价为42.69元。

牧原股份(002714) 回购股份彰显信心,宏观消费向好业绩有望高兑现,维持“买入”评级 2024年9月26日牧原股份发布《关于回购公司股份方案的公告暨回购报告书》,公司拟使用自有资金或自筹资金以集中竞价交易的方式回购公司股份,本次回购总金额不低于人民币30亿元且不超过人民币40亿元(均含本数),回购价格不超过人民币58.60元/股(含本数),对应可回购股数占公司总股本0.94%-1.25%。预计2024H2猪价高位运行,公司成本稳步下降,业绩进入高兑现阶段,我们维持原盈利预测不变,预计公司2024-2026年归母净利润为253.28/286.16/206.74亿元,对应EPS分别为4.63/5.24/3.78元,当前股价对应PE为8.6/7.6/10.6倍。公司回购股份彰显发展信心,宏观经济向好背景下公司有望实现业绩高兑现高分红,维持“买入”评级。 公司成本控制行业领先且稳步下降,2024H2业绩有望高兑现并高分红 2024年8月公司生猪完全养殖成本13.7元/公斤,预计2024年底完全成本降至13元/公斤,成本控制行业领先且稳步下降。2024年1-8月公司实现生猪出栏4478.6万头,全年预计实现生猪出栏6600-7200万头。公司上市以来累计分红168.28亿元(含优先股、股份回购),2023年公司派发股息40.03亿元,分红比例占2022年归母净利润30%,预计2024Q4猪价维持相对高位运行,公司2024H2业绩有望高兑现而后有望实现高分红,长期投资价值显现。 宏观政策持续加码,宏观消费向好公司有望充分受益 2024年9月24日央行行长宣布创设股票回购增持再贷款工具,鼓励上市公司贷款回购增持股票,首期额度3000亿元,利率1.75%(商业银行放款利率预计为2.25%)。9月26日,我国中央政治局会议提出扩大国内需求、优化经济结构,促消费惠民生。近期我国宏观政策持续加码,对资本市场、宏观经济及居民消费进行强力支持,回购便利叠加消费向好,公司有望充分受益。 风险提示:猪价上涨不及预期,公司成本下降不及预期,动物疫病风险等。

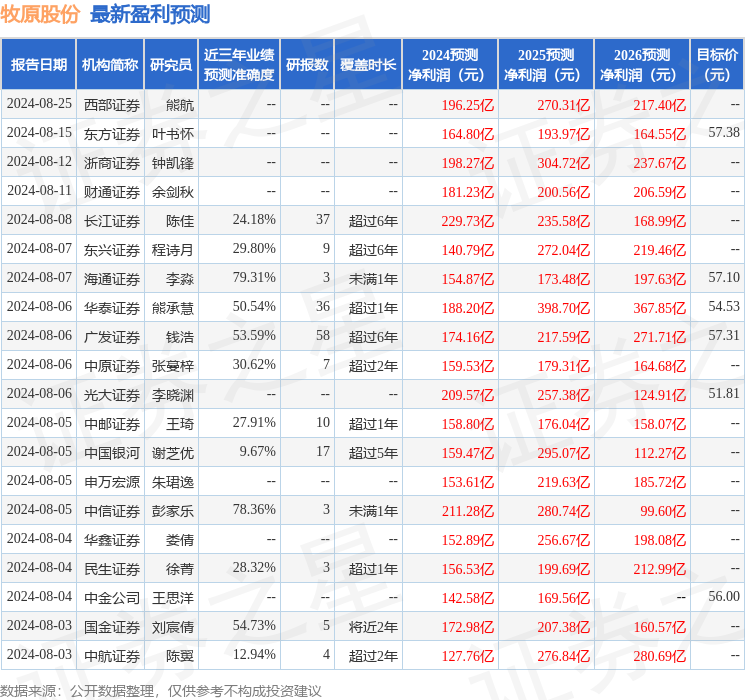

证券之星数据中心根据近三年发布的研报数据计算,海通证券李淼研究员团队对该股研究较为深入,近三年预测准确度均值为79.31%,其预测2024年度归属净利润为盈利154.87亿,根据现价换算的预测PE为14.11。

最新盈利预测明细如下:

该股最近90天内共有29家机构给出评级,买入评级25家,增持评级4家;过去90天内机构目标均价为54.2。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。