前言:从自上而下的视角把握中证A50的投资机会,应该重点关注什么?

中证A50指数作为今年推出的编制创新指数,其指数层面存在的行业分布均衡、聚焦细分龙头、公司治理优秀等方面的优点也使其成为了投资者较为关注的大盘宽基指数,而除了指数本身的特点之外,从自上而下的外部环境来看,中证A50的表现有何规律?本文将更系统的从该角度推演中证A50的投资节奏:

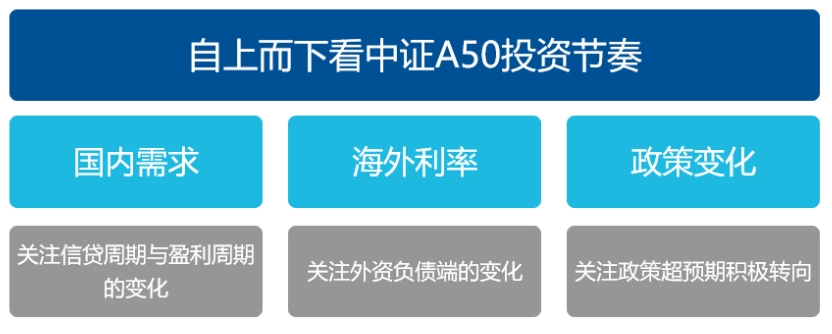

总体上,可发现国内需求、海外利率、政策变化三个变量需要重点关注,其中国内需求最为重要,决定了中证A50指数的表现中枢,而海外利率从资金层面对中证A50的阶段性表现也有明显影响,国内政策的变化则在中证A50重要的股价拐点起到关键催化的作用。

图:自上而下中证A50投资节奏把握的关注点

国内需求:重点关注国内的信用扩张与盈利变化

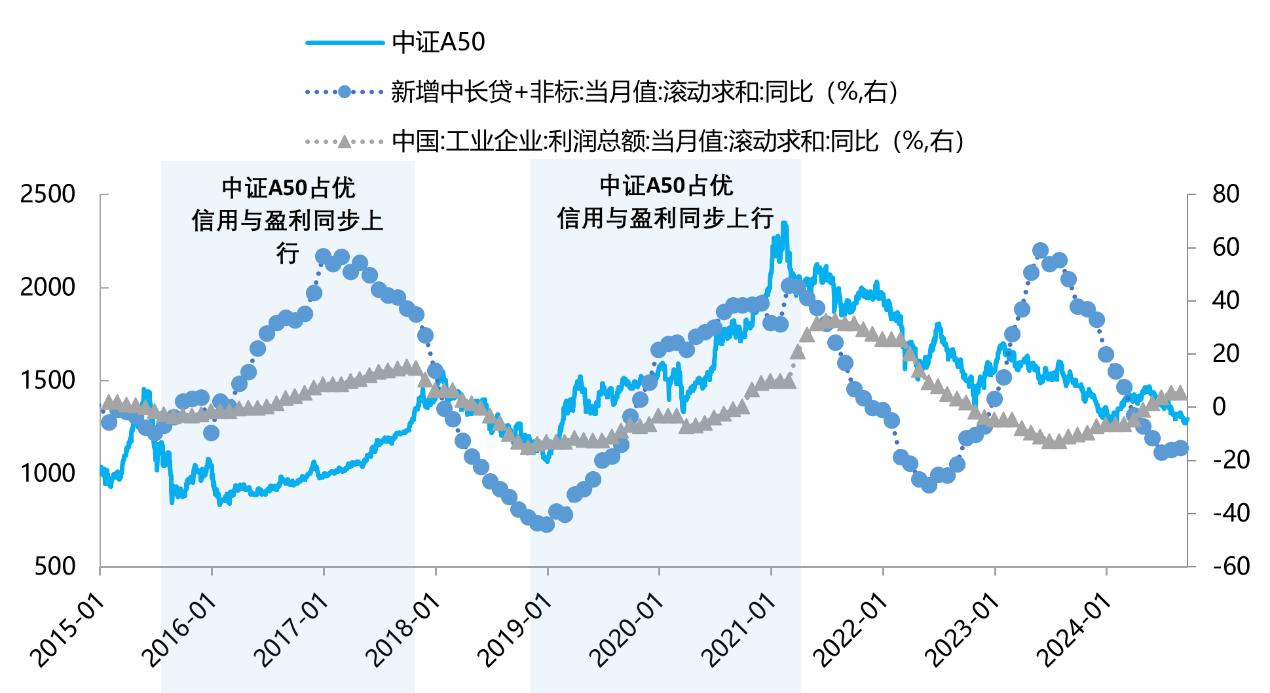

中证A50指数的成份股的主要营收均在国内,其业绩与国内宏观经济周期的波动密切相关,而国内的融资体系以间接融资中的贷款为主,而实体的贷款扩张也最终会传导到企业的营收与利润端,因此我们可以在中证A50指数的价格波动中明显观察到,当国内的中长期信用扩张周期上行时,中证A50的估值往往开始修复,反之则有压力;此外,商品价格的波动往往也反映着当期经济活动的冷热,当通胀温和上行时,企业的利润在涨价背景中往往也会上行,业绩回升的环境中中证A50整体表现也较好。若结合信用与盈利来看,信用修复上行且盈利修复的环境中配置中证A50,历史表现较好。

图:中长期信贷与利润回升时中证A50收益较好

数据来源:Wind,截至2024年8月30日

海外利率:关注美债收益率对外资的扰动

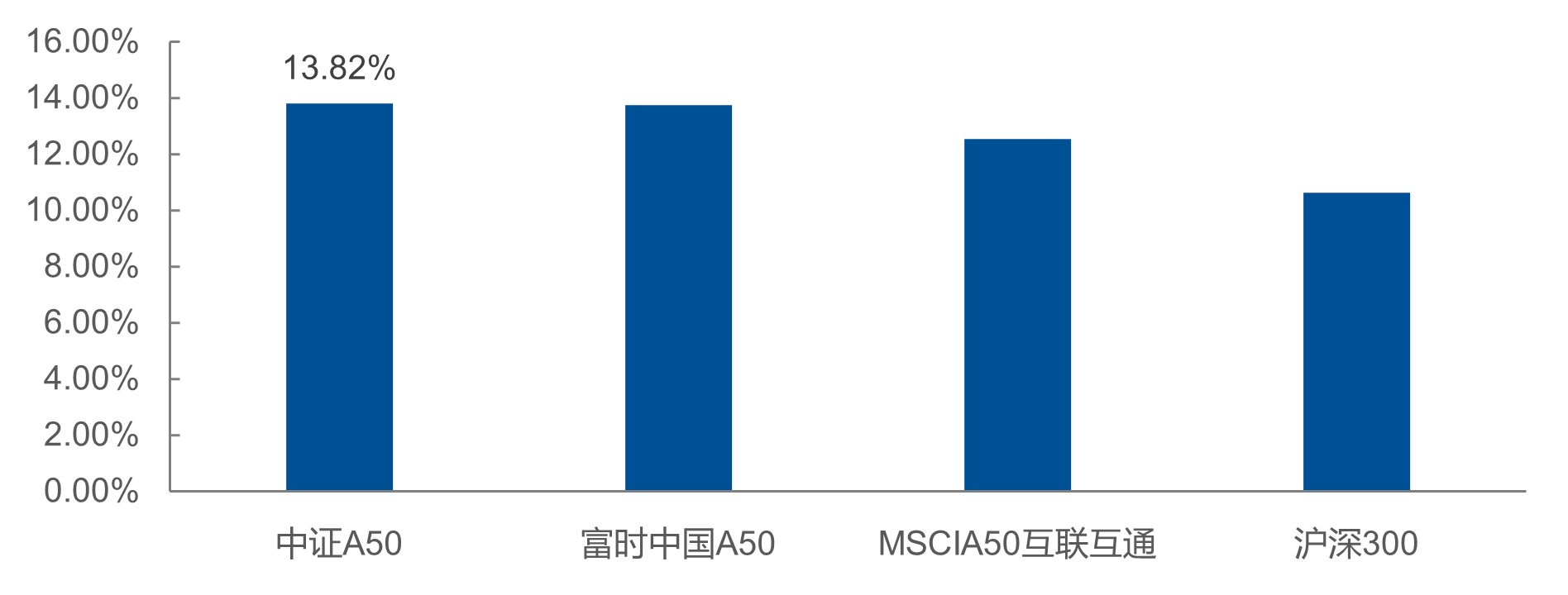

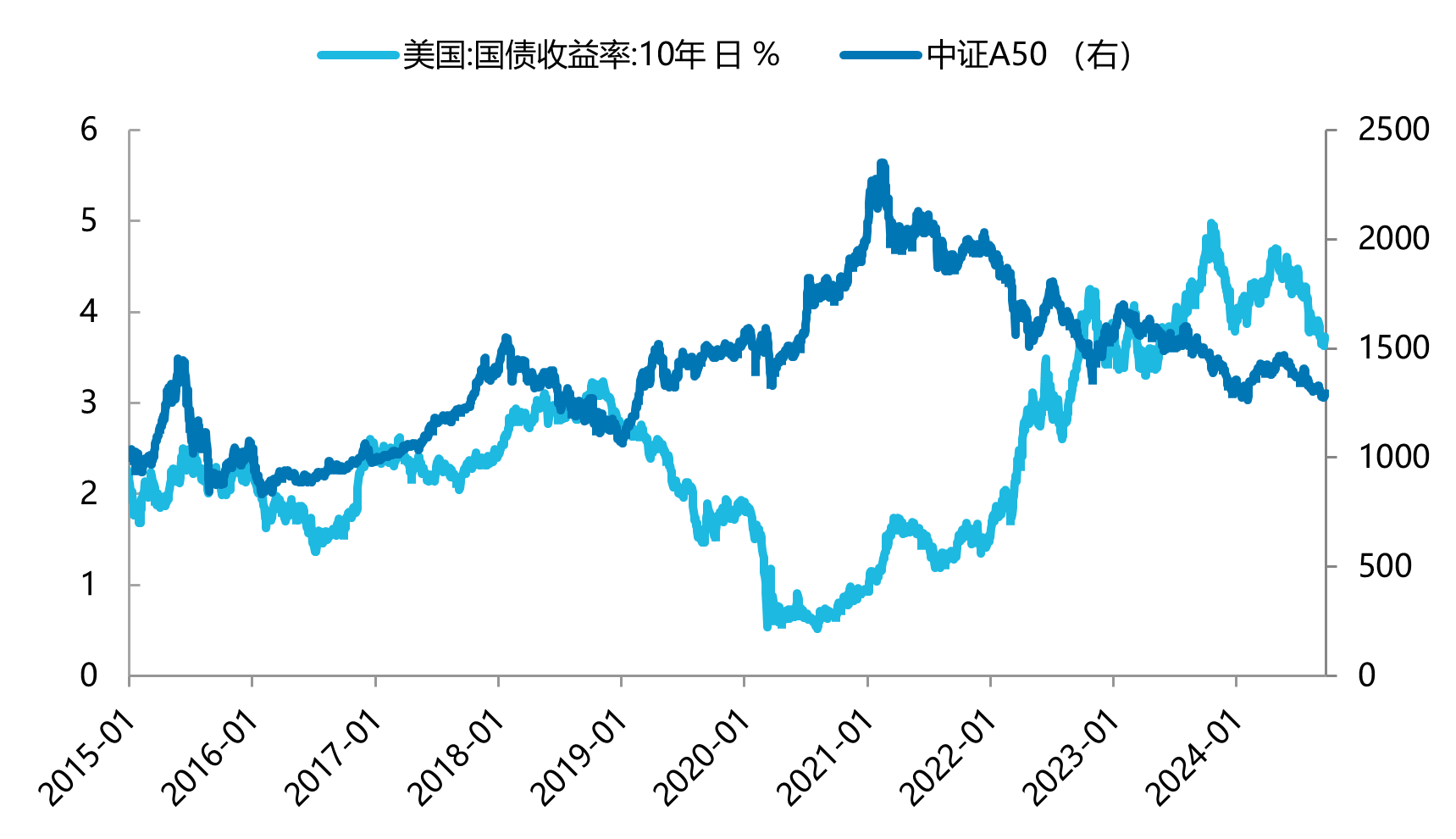

创新的编制规则也使得中证A50指数成份股的核心资产属性较强,行业代表性强、盈利水平高,多数成份股也受外资在配置上的青睐,从数据上来看,中证A50的外资持股占比为13.82%,明显高于其他同类指数等,所以相对而言更需要考虑外资的负债端对其配置端的影响,复盘来看,当美债利率上行时,外资的负债端承压,对A股市场的配置存在压力下,其持仓多的方向往往也是在股价上反应最敏感的方向,也因此中证A50的股价表现往往偏弱。反之,当美债利率出现趋势性下行的时候,中证A50指数则一般较为受益

图:外资持股占各宽基指数流通市值比重

图:中证A50指数与美债利率间存在一定负相关关系

数据来源:Wind,截至2024年9月23日

国内政策:关注重要政策的变化

受其顺周期属性影响,中证A50指数的表现同样与政策的预期有明显关系,尤其表现在当市场情绪低迷时,若有重要会议召开,或市场关心的政策变化超市场预期,如货币政策超预期宽松时,信心的提振也使得中证A50指数往往在该类时点后表现较好,如2019年1月的降准、2022年4月的降准、2022年10月疫情管控的优化政策推出、2024年2月的降准降息等,都是中证A50出现典型拐点的时刻。因而对政策层面的跟踪同样对中证A50投资节奏的把握非常重要。

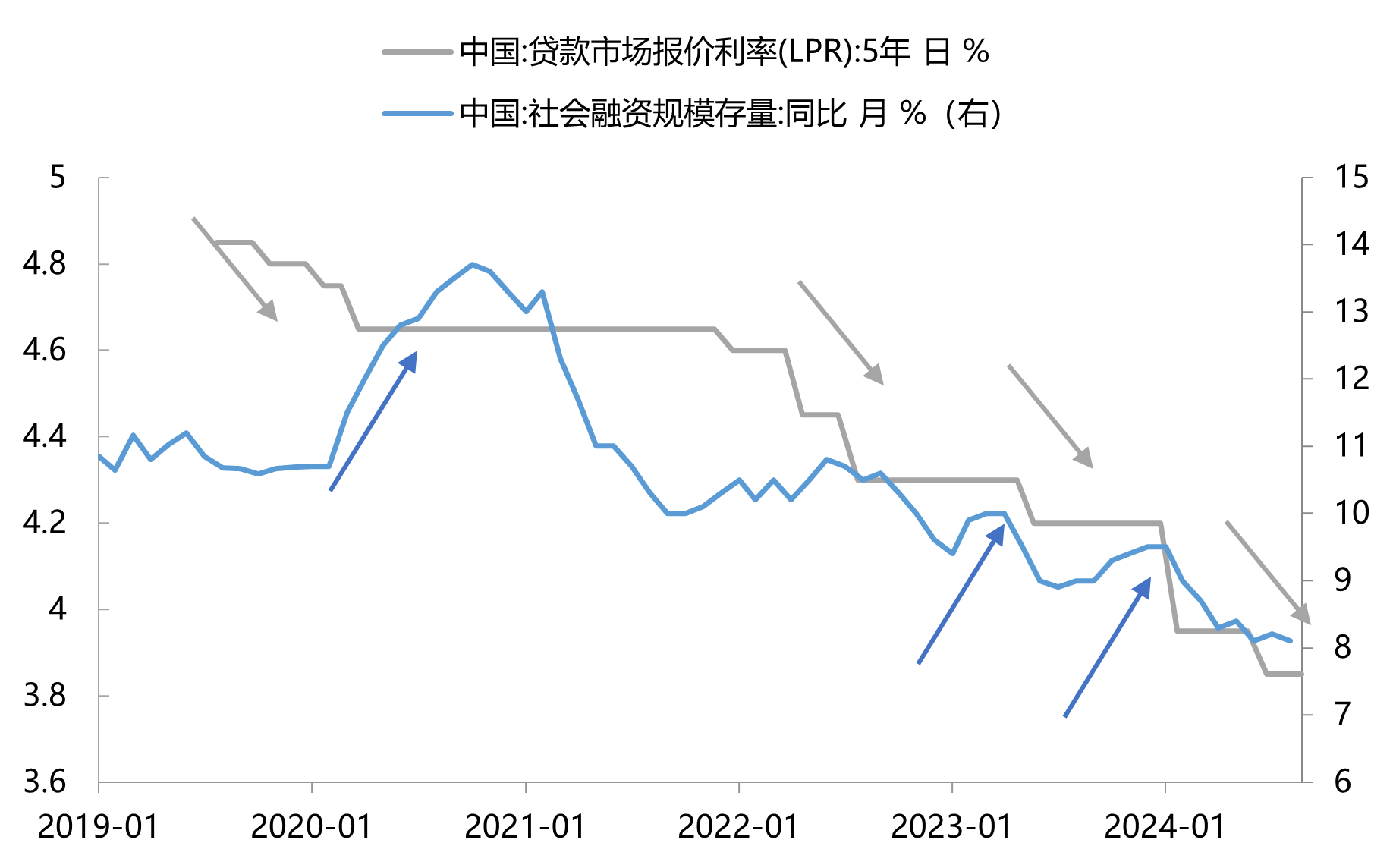

以降准降息为例,在对经济的传导逻辑上,降准将直接向金融市场注入长期流动性,缓解银行流动性问题,在“量”层面银行可以有更多资金借给企业或个人;另一方面,降息也降低了融资成本:降息将引导贷款市场报价利率(LPR)和存款利率同步下行,在“价”层面降低企业和居民的融资成本。这有助于刺激投资和消费,促进经济增长,例如以往来看,利率的下降对于此后社融增速的上行有一定领先性,信用的扩张也最终会转化为企业、居民的收入,由此提振投资者对基本面的信心。

图:LPR利率的调降对此后社融增速的上行有一定领先性

数据来源:Wind,截至2024年9月24日

当前来看,中证A50ETF易方达(563080),场外联接(A类:021206,C类:021207)已具备中长期配置价值,政策催化下备受关注。首先,我国国内的信贷扩张趋势尚未出现明显的抬升,可能会在短期约束中证A50指数的修复空间,但本轮国内的信贷回落已经持续了16个月左右,以往单轮周期的平均回落时间在一年半左右,因而本轮信贷回落的压力已释放较多,中长期看信贷触底回升的概率已较大,但价格层面,目前海外经济的放缓可能对商品价格带来压力;其次,海外利率层面,美联储已开启新一波的降息周期,配合后续美国增长的放缓,利率的下行预计将成为趋势,或推动外资对国内核心资产的配置,影响偏积极;再次,政策变化层面,当前已出现重大积极变化,降准降息在路上,存量房贷利率同样将迎来大幅调降,都有望提振经济的修复预期,吸引中长期资金的流入。

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。