打破九月魔咒!标普500指数年底前将冲击6000点?

2024/09/30 14:47来源:第三方供稿

美股度过了一年中历来最艰难的时期,投资者预计,尽管总统竞选活动充满争议,美联储政策前景变幻莫测,以及经济衰退担忧仍存,但市场将在10月份继续上涨。

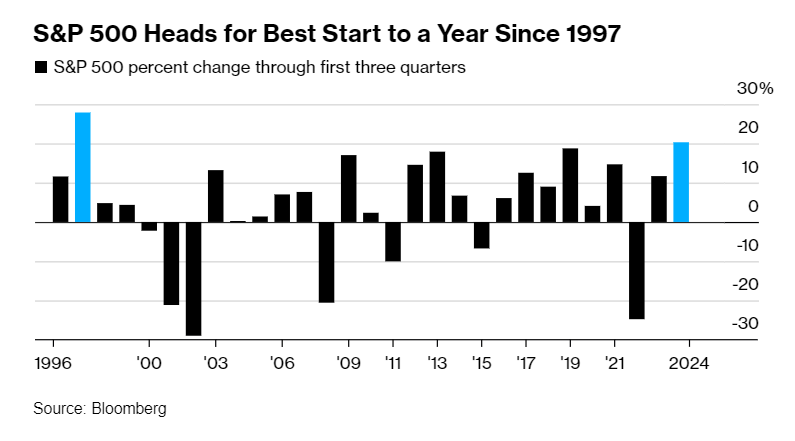

根据彭博社汇编的数据,标普500指数上周连续第三周上涨,第三季度上涨5.1%,今年迄今的表现有望创下自1997年以来最佳。该基准股指的市值还首次突破50万亿美元。奇怪的是,这一切都发生在9月,从历史上看,这是股市表现最糟糕的一个月。

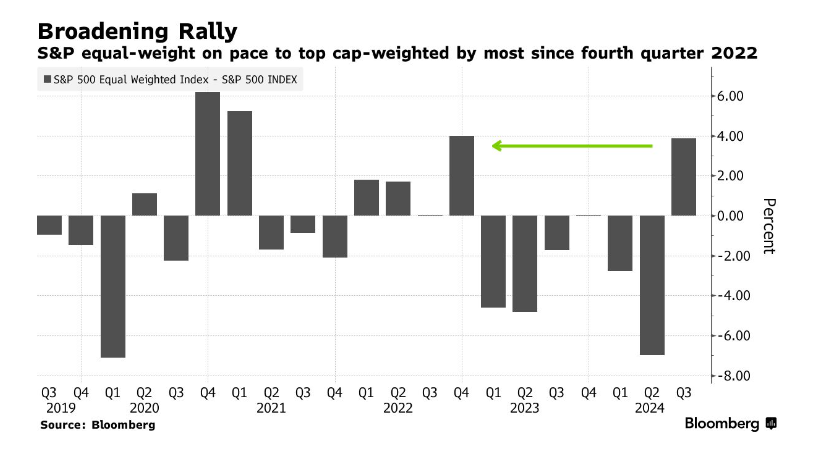

这些收益在很大程度上是在没有大型科技公司的帮助下实现的,而这些公司长期以来一直是美股涨势的最大贡献者。事实上,以科技股为主的纳斯达克100指数第三季度仅上涨1.7%,而标普500等权重指数上涨了近9%。这意味着,美股最近的上涨在很大程度上是广泛的,受美联储将通过本月早些时候开始的降息实现软着陆的希望推动。

现在的问题是,反弹能否持续到下个月并持续到年底?如果确实如此,它会是什么样子?从仓位数据来看,在夏初采取防御措施后,似乎很少有交易员和投资者担心到需要进行对冲。

Sanctuary Wealth首席投资策略师Mary Ann Bartels表示,“我真的很看好股票” 。她认为标普500指数在2024年底将达到6000点,较上周五收盘价上涨约4.6%。“芯片股涨势已经暂停,人们已经注意到了。但大型科技公司和芯片股将在第四季度引领这个市场走高。”她补充道。

她的直觉得到了对冲基金交易的支持,根据高盛集团的大宗经纪部门报告,对冲基金交易显示,押注信息技术股将上涨的人数几乎是押注信息技术股将下跌的三倍。

经济风险

当然,担忧也是有理由的。美联储正试图在经历了一段时间的快速通胀和激进的加息后实现软着陆,但这种努力很少成功。此外,根据纽约联储的数据,未来12个月经济衰退的可能性仍然很高。

“周五的就业报告将至关重要,因为这将为我们提供更多关于经济的指示,以及美联储将在下次会议上降息多少,”Bartels说。

尽管如此,市场普遍预期经济增长将保持稳定。亚特兰大联储的GDPNow模型显示,第三季度实际国内生产总值(GDP)年增长率为3.1%,高于第二季度的3%。

期权仓位也显示出类似的乐观情绪。随着看跌押注的增加,股票看跌/看涨比率的五天移动平均线接近0.51,为2023年7月以来的最低水平。

自对经济增长的担忧在9月的第一周导致美股陷入今年最严重的抛售以来,今年的股市反弹一直无视怀疑论者。这样的繁荣也没有得到英伟达公司的大力支持。英伟达是人工智能热潮的典型代表,推动了股市近两年的牛市,但在今年夏天停滞不前。

投资者的救星是扩大到大型科技股之外的反弹。根据彭博社汇编的数据,标普500等权重指数有望在第三季度跑赢市值加权指数的版本,创下自2022年最后三个月以来的最大差距。

芯片股将继续走牛?

市场广度的扩张正是Evercore ISI技术分析主管Rich Ross看好第四季度芯片股的原因,尤其是在美国最大的计算机存储芯片制造商美光科技公司发布了出人意料的强劲销售预测之后。

他预计,规模2530亿美元的VanEck半导体交易所交易基金在前三个季度上涨45%之后,到年底将再上涨20%。该基金涵盖了英伟达、美光和博通等芯片领军企业。

理查德·伯恩斯坦顾问公司(Richard Bernstein Advisors)副首席投资官Dan Suzuki表示,“科技股的反弹应该对市场的上涨势头有利。”该公司正在增加对小盘股以及工业、材料和能源公司的敞口。“但如果它是以牺牲广度为代价的,我不会认为这是一个健康的迹象。”他补充道。

鉴于标普500指数创下历史新高,并且缺乏强大的催化剂,例如关键经济数据或财报发布,未来几周非常短期的期权似乎很昂贵。但更远期的合约正在为一系列有可能搅动市场的事件定价。

在六周的时间里,投资者将应对两份关键的就业报告,一些美国最大公司的财报,11月5日的美国总统大选,以及11月7日的美联储下一次利率决定。

交易员对下一次降息的规模存在分歧,掉期市场定价认为再次降息50个基点的可能性越来越大。这两种押注都存在风险。

威尔明顿信托首席投资官Tony Roth表示,“考虑到经济轨迹,如果美联储以仅25个基点的步伐降息,我们认为这将增加明年经济衰退的风险。”尽管如此,他仍然认为标普500指数到年底将达到6000点。