没有什么能比当前美国股市相较于其基本面更加昂贵这一事实,更能说明我们正处于第三次世界大战边缘了。如今美股估值甚至超过了1929年大崩盘时的巅峰水平。

问题不仅仅是中东局势的紧张。美国经济也在放缓,美联储刚刚大幅降息,而我们正面临一场关键的总统选举。此外,全球第二大经济体——中国,也在步履蹒跚。

然而,标普500指数——几乎所有投资者的401(k)、IRA和其他退休账户的基石,目前的市盈率高于历史上几乎任何时候。

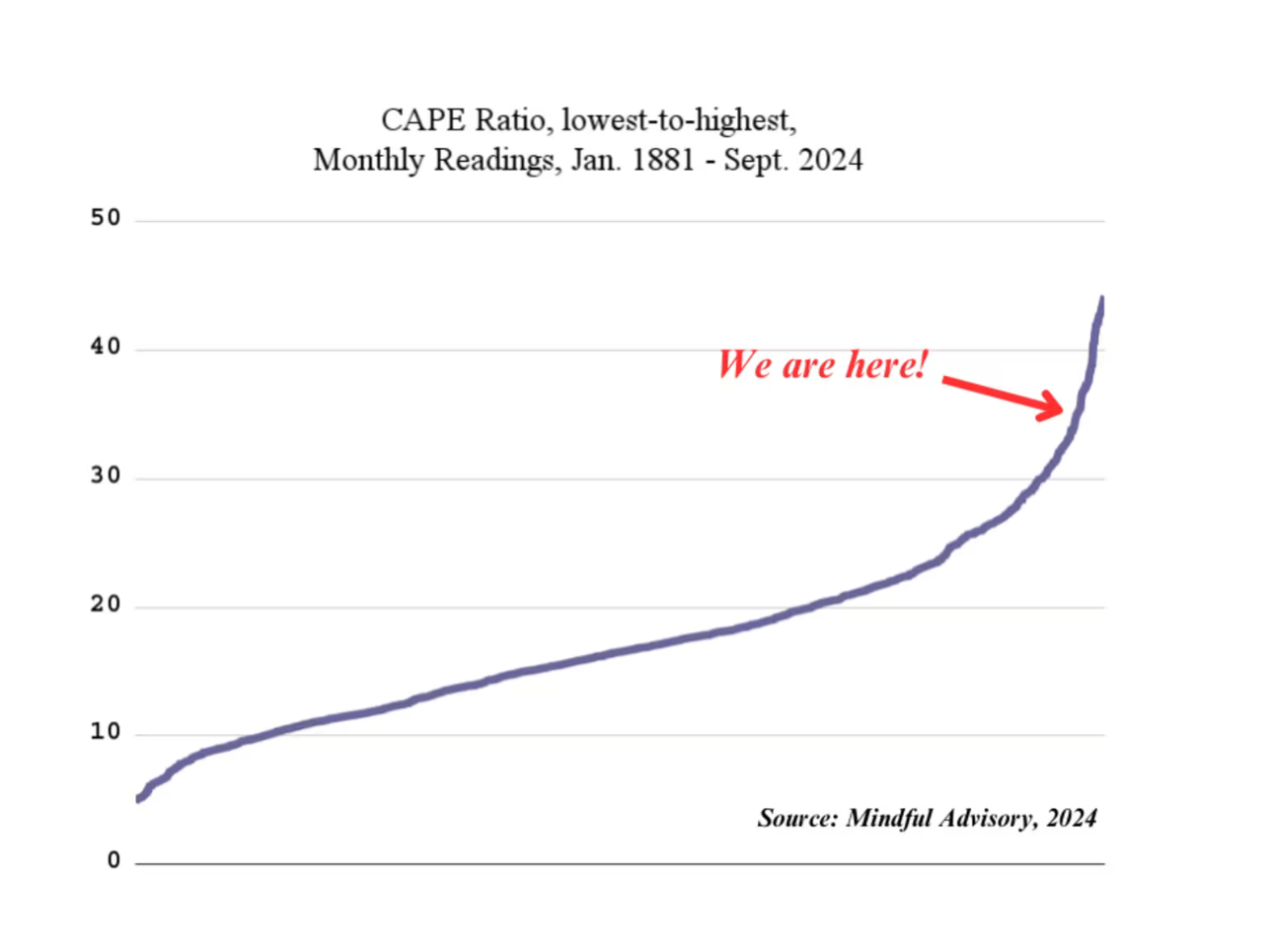

所谓的周期调整市盈率(或席勒市盈率),是由诺贝尔奖得主、耶鲁大学金融教授罗伯特·席勒命名的,目前为35。

这一比率将股票价格与过去十年经过通胀调整的平均企业利润进行比较。席勒因展示这个指标在预测未来投资回报方面的强大作用,获得诺贝尔经济学奖。

当前的市盈率高于1929年(当时达到33)的峰值,更不用说20世纪60年代末的22了。这两次对投资者来说都是糟糕的时机。

实际上,根据这个指标,历史上标普500指数仅两次比今年夏天更加昂贵:一次是在1998年至2001年的历史性泡沫期间,另一次是在2021至2022年新冠疫情后的狂热时期。

这两段时期对投资者来说同样不利。

请看看来自新泽西州的Mindful Advisory理财公司的这张图表,使用席勒自己的数据,追踪了自1881年以来的每月周期性调整市盈率,从最便宜的(左下方)到最昂贵的(右上方)。

不只有这一个指标。沃伦·巴菲特曾说过,他最喜欢的衡量标准是将所有美国股票的市值,与美国年度国内生产总值(GDP)进行比较。

按照这个标准,我们的股市估值也是处于高空。股票目前的估值约为美国GDP的190%,这大约是自1970年代以来平均水平的两倍。

再看看由诺贝尔奖得主、经济学家詹姆斯·托宾提出的“托宾Q比率”,将美国股票的市场价值与重建所有这些公司资产的成本进行比较。这个比率同样达到了历史最高水平,大约是历史平均水平的两倍。

华尔街多头的常见反驳是:“空头们已经说了很多年,他们一直错了,错过了巨大的收益。”

他们的确是对的。但这种论点有重复计算的风险。一方面,股市越高,近期的历史回报就越大;另一方面,按照定义,股市越高,未来的回报就越低。

这一论点还忽略了风险以及潜在的回报。

对于我们普通投资者来说,问题不在于标普500指数一定会崩盘或暴跌,甚至也不在于在未来五到十年里必然会产生糟糕的回报。而在于,正如百老汇的“吟游诗人”达蒙·鲁尼恩所说,虽然比赛不总是胜者最快,战斗不总是强者获胜,但“聪明的钱会押在那里”。

你有多少愿意在这种赔率下,押注于这一资产类别呢?

来自宾夕法尼亚州利哈伊谷的认证财务规划师马克·塞奇尼,最近在推特上很好地总结了这种情况。

他写道:“目前的近期偏见如此强烈,以至于没有人考虑到标普500指数的失落十年。2000年到2010年,标普500的年化回报率为-0.97%……就个人而言,我不愿意将实现我家人目标的概率,押在一个由7家公司主导的资产类别上。”

没错,这七家公司——苹果、亚马逊、微软、英伟达、谷歌/Alphabet、Facebook/Meta和巴菲特的伯克希尔哈撒韦,占据了标普500指数总市值的三分之一左右,甚至占全球所有上市股票市值的六分之一,这更加疯狂。

在目前的水平下,标普500指数似乎几乎没有为风险留出余地,而此时风险比往常还要高。

从现在开始,标普500在未来十年内实现巨大回报的可能性,按逻辑推测,肯定比以往要低。

而且,这种可能性可能比大多数投资者预期的还要小。先锋集团最近报告称,美国投资者的预期水平已达到自2017年开始调查以来的最高水平,甚至高于先锋集团自身的预测。

波士顿基金公司GMO的资产配置联合主管本·英克在一篇新的研究报告中警告说,美国投资者经历“失落的十年”(即长达约10年的时期内没有赚到任何钱)的情况,比我们想象的更为普遍。

英克不仅指的是股市,还提到了所谓的“60/40”组合(即60%投资于标普500指数,40%投资于美国债券市场)。

他写道,自1900年以来,“有六个时期,平均每个时期长达11年,投资者在60/40组合中相对于通货膨胀持平,或者更糟的是,实际收益为负。”

每个人都会有自己的想法。许多投资者由于多年标普500指数的繁荣以及今年债券的上涨,而忽视了这些警告,继续坚持60/40组合。

机构投资者则会信赖所谓的“另类投资”,通常是指对冲基金和私募股权等高费用的投资实体。这些对运营它们的人来说是绝佳的财富创造工具,但对投资者来说则不然。

Leuthold集团的道格·拉姆齐则提出了一个“全资产无权威”组合模型,自1970年代以来表现与60/40组合一样好,但没有经历过“失落的十年”。

这个组合包括美国小盘股、发达国家股票、黄金、大宗商品和房地产投资信托基金(REITs),以及标普500指数和10年期美国国债。

我个人的偏好包括美国和国际的小型公司股票,这些股票似乎错过了标普500的狂热;资源类股票,市场节奏与其他板块有所不同;以及通胀保护型美国国债。

不管你怎么看,这都是你的钱和你的选择。如果标普500从此继续急速上涨,你可以尽情嘲笑我的谨慎。

我不介意面对有趣的时代,但我希望遇到的股票能比现在便宜些。