大金融崛起!又有券商冲击A股IPO

2024/10/10 09:58来源:第三方供稿

近期,A股出现了一波强势拉升,以券商、保险为主的大金融板块全线爆发。9月24日至10月9日收盘,券商ETF大涨超40%,A股中信证券、华泰证券等券商均有一波亮眼的涨幅。

在券商板块强势反弹的背景下,又有券商冲击IPO上市。

格隆汇获悉,近日,东莞证券股份有限公司(以下简称“东莞证券”)更新了首次公开发行股票并在主板上市招股说明书申报稿,拟冲刺深主板上市,保荐人为东方证券。

据悉,2017年东莞证券曾在东方花旗证券有限公司的保荐下递表深主板,如今几年过去依然没能成功上市,可见其IPO之路并不平坦。

券商主要做哪些业务、投资逻辑如何?不妨透过东莞证券来一探究竟。

01

业绩持续下滑

招股书显示,东莞证券成立于1997年,而后于2014年整体变更为股份公司,注册地位于东莞市莞城区。

本次发行前,东莞市国资委通过东莞控股、金控集团、金控资本间接控制东莞证券55.40%的股份,为实际控制人;同时,上市公司锦龙股份也是东莞证券的股东。

东莞证券的主要业务包括证券经纪、证券自营、投资银行、资产管理、信用业务等。

其中,证券经纪业务的主要收入为代理买卖证券业务手续费净收入,该业务主要取决于公司代理客户执行交易的交易金额和收取的佣金率;

证券自营业务主要包括权益类投资和固定收益类投资,自营业务收入主要来源于股票、债券以及基金等产品的投资收益和公允价值变动收益,可以理解为券商自己炒股;

公司还向客户提供股权融资、债权融资及财务顾问服务,包括承销保荐IPO项目等都属于投资银行业务;

资产管理业务主要是公司管理资管产品收取的管理费、业绩报酬等;

信用业务包括融资融券业务、股票质押式回购业务,而融资融券业务是公司信用业务的主要构成部分。

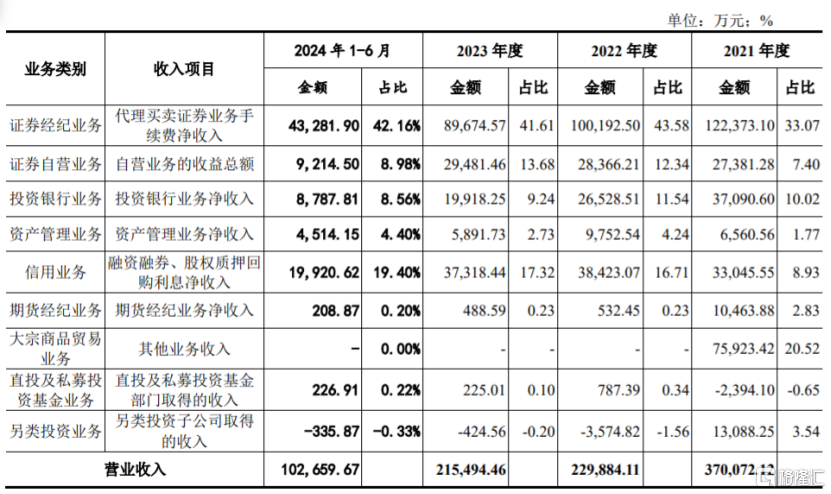

具体来看,2021年至2024年上半年,东莞证券的证券经纪业务营收占比从33.07%提升至42.16%,信用业务从8.93%增长至19.4%,证券自营、投资银行业务的营收占比在10%左右,期货经纪业务、大宗商品贸易业务、直投及私募投资基金业务等营收占比相对较低。

值得注意的是,报告期内,东莞证券利润贡献最大的证券经纪业务收入呈下滑趋势,而该业务的收入主要取决于客户证券交易量及交易佣金率。

受新设网点政策放开、一人一户限制取消、证券公司同质化竞争加剧及互联网金融发展等因素影响,东莞证券的证券经纪业务佣金率持续下滑。报告期内,东莞证券的平均佣金费率分别为0.257‰、0.234‰、0.223‰及0.222‰。

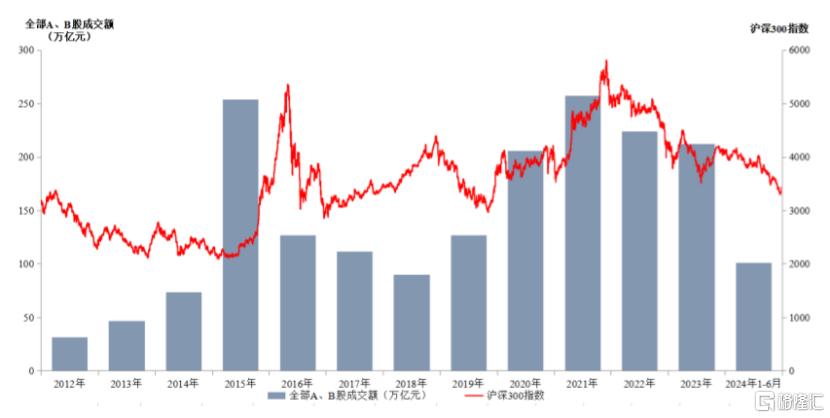

叠加2022年至2024年1-6月期间沪深两市的震荡行情,投资者信心不足,市场交易量萎缩,导致东莞证券的代理买卖证券业务手续费净收入持续下滑。

同时,受IPO项目数量及募资规模减少等影响,东莞证券的IPO承销保荐业务收入也有所下降。

2021年至2023年,东莞证券分别实现营收约37.01亿元、22.99亿元、21.55亿元;实现净利润约10.17亿元、7.91亿元、6.35亿元。

尽管业绩呈逐年下滑趋势,但东莞证券仍在上市前有多次分红。2021年、2023年及2024年上半年,东莞证券的现金分红分别为2亿元、2亿元、3亿元,累计分红达7亿元。

公司预计2024年1-9月营业总收入约14.6亿元至16.14亿元,同比下降9.52%至下降0.00%;归属于母公司股东的净利润约4.02亿元至4.45亿元,同比下滑14.96%至下滑6.01%。

无独有偶,2024年上半年,中信证券、华泰证券、海通证券、国泰君安等券商营业收入纷纷下滑。

券商有“牛市旗手”之称,在牛市中表现出较高的弹性,当大盘行情较好时,券商股往往会领涨,并带动指数上涨;反之,如果大盘行情较差,券商股通常也表现不佳。

此外,市场行情好的时候,也有利于券商的业绩增长。因为股市行情回升,会增加股民的投资信心和交易量,从而拉动券商的经纪业务,还会直接拉动券商的自营业务和信用业务增长。

所以说,证券公司的业绩很大程度上取决于市场交易活跃度以及行情波动,接下来的几个月如果A股行情好转、市场交易变得更活跃,那么券商的业绩也有望回升。

02

证券公司同质化竞争激烈

经过30多年发展,我国证券市场从建立到整合,并不断发展壮大,市场规模持续增长。截止2024年6月底,我国沪深两市及北交所共有5300多家上市公司,总市值超过73.62万亿元,流通市值超过66万亿。

我国证券公司数量众多,但整体规模偏小,行业竞争激烈。截止2024年6月底,中国拥有147家证券公司及163家证券投资基金管理公司,证券中介机构和机构投资者数量还在不断增加。

目前东莞证券等券商的利润构成仍然以传统经纪业务、投资银行业务、自营业务等为主,产品创新动力不足,证券公司之前同质化竞争激烈。

2021年至2024年上半年,东莞证券来源于东莞市证券业务网点的代理买卖证券业务手续费净收入占公司代理买卖证券业务手续费净收入比例在54%以上,占比较大,经纪业务存在收入区域集中风险。

随着新设营业部政策的放开,以及非现场开户的实施,进入东莞市的证券公司与证券营业部数量逐渐增加,东莞市内经纪业务竞争仍在加剧。

证券又属于资本密集型行业,净资本规模的大小是决定证券公司业务规模的重要因素。具有资本优势的证券公司可通过横向并购进一步扩大业务规模或进入新的业务领域,不断做强做大,进而提高综合竞争力和抗风险能力。

随着我国证券行业专业化程度的提高,以及对综合能力要求的增强,我国证券行业集中度将逐步提升。

事实上,证券业的并购重组已进入加速阶段,今年3月以来,就有浙商证券和国都证券、西部证券和国融证券、国信证券和万和证券陆续进入并购阶段,9月5日国泰君安吸收合并海通证券的消息更是意味着A股即将迎来一家航母级券商!

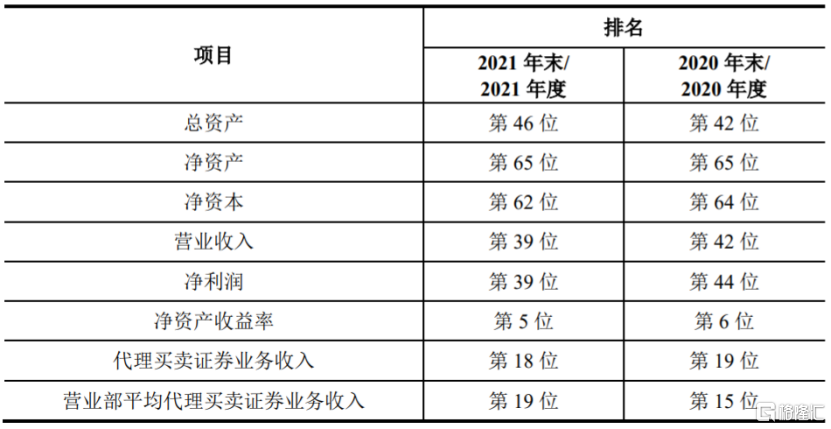

从竞争地位来看,据中国证券业协会的统计数据,2021年按总资产、净资产、净资本排名,东莞证券分别排在第46、65、62位。

截至 2024年6月末,东莞证券的净资本规模为73.77亿元,与中信证券、华泰证券、海通证券等头部券商存在较大差距,这对公司业务的扩大以及新的业务资格申请形成了制约,这也是东莞证券积极冲击上市的重要原因。