周五,美国劳工统计局数据显示,美国9月PPI环比上月持平。

市场分析指出,这表明通胀前景依然有利,支持美联储下个月将再次降息的观点。

数据公布后,美股三大指数震荡走高,纳指现涨0.18%,道指涨0.74%,标普500指数涨0.52%。

美元指数短线走低后拉升,现涨0.06%报102.91。

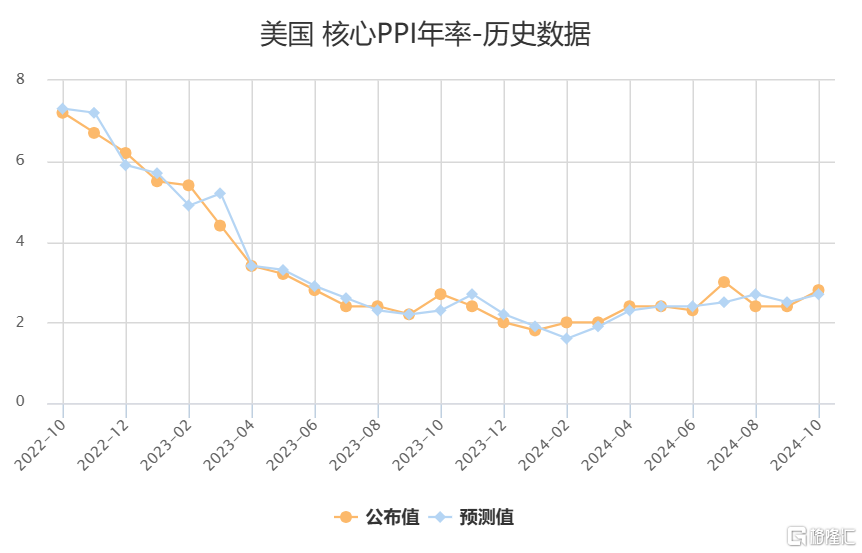

PPI同比上升1.8% 环比持平

数据显示,美国9月PPI同比上升1.8%,高于市场预期的上升1.6%,前值由上升1.7%修正为上升1.9%。

9月PPI环比持平,预估为上升0.1%,前值为上升0.2%。

剔除波动性较大的食品和能源类别,9月核心PPI同比上升2.8%,预期上升2.7%,前值上升2.4%;环比上升0.2%,预期上升0.2%,前值上升0.3%。

9月最终需求服务业指数增长0.2%,抵消了最终需求商品价格下降0.2%。

9月份,不包括食品、、能源和贸易服务的最终需求指数微幅上升 0.1%,8月份为上升0.2%。

9月最终需求服务指数上涨0.2%,8月份上涨0.4%。

最终需求服务价格(扣除贸易、运输和仓储)上涨 0.1%。最终需求贸易服务指数、最终需求运输和仓储服务指数也分别上涨0.2%和0.3%。

9月最终需求商品指数下跌0.2%,下跌的原因在于最终需求能源价格下跌2.7%。

相比之下,最终需求食品指数和最终需求商品(减去食品和能源)指数分别上涨1.0%和0.2%。

在9月最终需求商品的价格下降中,汽油指数下降了5.6%;柴油、航空燃料、鸡蛋、家用取暖油、塑料树脂和材料的价格也有所下降。

相反,加工家禽指数跃升8.8%;电力和机动车辆的价格也有所上升。

CPI和PPI支持加息

PPI 之所以重要,是因为它通常被视为消费者最终将支付的价格上涨的风向标。

虽然美国的系列数据发出了复杂的信号,但CPI和PPI支持美联储加息。

昨天公布的数据显示,9月CPI降至2.4%,为连续第六个月走低,为 2021年2月以来的最低水平。

自2022年夏季达到峰值以来,美国的通胀已大幅放缓,物价年涨幅更符合美联储希望看到的水平。

因此,美联储官员现在已经从试图控制通胀转向试图保持就业市场健康,即所谓双重使命的另一半。

上个月,由于物价上涨速度趋缓,且一些数据暗示就业市场疲软,美联储选择大幅降息50个基点,并计划在年底前再进行两次四分之一基点的降息。

然而,由于9月份就业报告强于预期,且最近的飓风和中东紧张局势可能导致价格上涨, 这种前景变得更加黯淡。

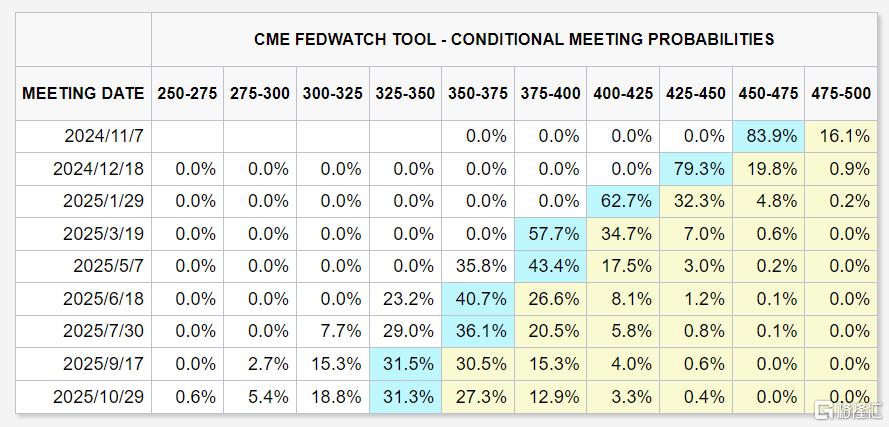

据CME美联储观察工具,美联储下次会议降息25个基点的可能性为88%,其余12%押注不会降息,降息 50 个基点的可能性现已完全被排除在外。

眼下,市场将密切关注美联储官员的言论,以寻找央行未来政策利率计划的可能线索。

不过目前,美联储官员们对降息的态度出现了分歧。此外,通胀数据的波动,也会使得市场对美联储未来降息路径的预期摇摆不定。