债市早报:资金面仍宽松;债市走势有所分化,长债小幅走弱,中短债延续强势

2024/10/12 11:25来源:第三方供稿

金融界、东方金诚联合推出《债市早报》栏目,为您提供最全最及时债市信息。

【内容摘要】 10月11日,资金面仍宽松,主要回购利率继续下行;债市走势有所分化,长债小幅走弱,中短债延续强势;转债市场小幅收跌,转债个券多数下跌;海外方面,各期限美债收益率普遍下行,主要欧洲经济体10年期国债收益率普遍上行。

一、债市要闻

(一)国内要闻

【证监会:持续推动新“国九条”和资本市场“1 N”政策落实落地】10月11日,2024金融街论坛年会新闻发布会举行。本届论坛年会将于10月18日至20日在北京金融街举办,主题为“信任和信心——共商金融开放合作共享经济稳定发展”。发布会上,证监会办公厅副主任王利表示,证监会将承办10月19日下午的主论坛,主题为“以全面深化资本市场改革推动资本市场高质量发展”。这场主论坛包括两项议题,一是“更好发挥资本市场功能,助力新质生产力发展”;二是“坚持以投资者为本,大力改进投资者服务”。王利表示,下一步,证监会将深入贯彻落实党中央、国务院决策部署,持续推动新“国九条”和资本市场“1 N”政策落实落地,进一步全面深化资本市场改革,更好发挥资本市场功能作用,推动金融“五篇大文章”取得更多进展和成果,更好服务经济高质量发展和中国式现代化建设。

【上交所明确“轻资产、高研发投入”认定标准,支持科创板企业再融资加大研发投入】10月11日,《上海证券交易所发行上市审核规则适用指引第6号——轻资产、高研发投入认定标准(试行)》发布。《指引》共12条,明确了科创板“轻资产、高研发投入”企业认定标准的适用范围、具体认定标准、核查要求、信息披露要求以及募集资金监管要求等具体事项,旨在针对科创企业特点,更好地支持科技创新,提高募集资金使用效率,支持科创板企业再融资加大研发投入,促进科创板企业高质量发展。

【七部门联合发布促进期货市场高质量发展意见】证监会网站10月11日消息,国务院办公厅日前转发中国证监会等七部门《关于加强监管防范风险促进期货市场高质量发展的意见》,系统全面部署8个方面17项政策措施。《意见》提出,要加强对各类交易行为的穿透式监管,研究对交易行为趋同账户实施有效监管;强化高频交易全过程监管,取消对高频交易的手续费减收。坚决抑制过度投机炒作,严防企业违规使用信贷资金从事大宗商品期货投机交易;从严查处操纵市场、内幕交易等违法违规行为,从严从快查办期货市场大要案件。丰富股指期货期权交易品种,稳妥有序推动商业银行参与国债期货交易试点,研究股指期货、国债期货纳入特定品种对外开放。

【潘功胜:将继续支持苏州稳步开展相关金融创新试点】10月11日,央行行长潘功胜一行来苏州调研科技金融、数字金融相关工作。调研中,潘功胜表示,苏州市委、市政府对金融工作高度重视,苏州经济体量大,在科技金融、数字金融发展方面具有良好的基础,中国人民银行将继续支持苏州稳步开展相关金融创新试点,加大与苏州在科技金融、数字金融等方面的推进力度,推动经济社会高质量发展。

(二)国际要闻

【美国10月消费者信心指数意外下滑】10月11公布的数据显示,美国密歇根大学消费者信心指数三个月来首次意外下跌,原因是消费者对高昂生活成本的持续不满,抵消了对就业市场的乐观看法。美国10月密歇根大学消费者信心指数初值68.9,预期值71,前值70.1。分项指数均较9月有所回落。其中,现况指数初值62.7,预期值64,前值63.3;预期指数初值72.9,预期值74.8,前值74.4。市场备受关注的通胀预期方面,10月密歇根大学1年通胀预期初值2.9%,预期值2.7%,前值2.7%。这是密歇根大学消费者调查中短期通胀预期五个月以来的首次上涨。长期通胀预期方面,5年通胀预期初值3%,预期值3%,低于前值3.1%。在新冠疫情爆发前的两年里,这一长期通胀预期介于2.2%-2.6%。

(三)大宗商品

【国际原油期货收跌,国际天然气期货小幅转跌】10月11日,WTI 11月原油期货收跌0.29美元,跌幅0.38%,报75.56美元/桶;布伦特12月原油期货收跌0.36美元,跌幅0.45%,报79.04美元/桶;COMEX黄金期货涨1.31%,报2673.90美元/盎司,本周累计涨0.21%;NYMEX国际天然气期货价格收跌2.19%至2.628美元/百万英热单位。

二、资金面

(一)公开市场操作

10月11日,央行公告称,为维护银行体系流动性合理充裕,当日以固定利率、数量招标方式开展了942亿元7天逆回购操作,操作利率为1.50%。Wind数据显示,当日有2780亿元逆回购到期,因此单日净回笼资金1838亿元。

(二)资金利率

10月11日,尽管央行公开市场继续净回笼,但资金面仍宽松,主要回购利率继续下行。当日DR001下行13.04bp至1.392%,DR007下行11.35bp至1.541%。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

10月11日,在股市下跌的提振下,早盘债市延续暖意,但随后走势有所分化,长债受续发30年国债定位稍高压制转而小幅走弱,中短债则受资金面继续转松支撑延续强势。截至北京时间20:00,10年期国债活跃券240011收益率上行0.35bp至2.1310%;10年期国开债活跃券240210收益率上行0.25bp至2.2200%。

数据来源:Wind,东方金诚

债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动

10月11日,2只产业债成交价格偏离幅度超10%,为“H0宝龙04”跌超28%;“H9龙控01”涨超18%。

10月11日,2只城投债成交价格偏离幅度超10%,为“20常德鼎力01”跌超18%,“18崇仁城投债”跌超33%。

2. 信用债事件

正荣地产控股:公司公告,子公司武汉正舟置业发展有限公司因违反财产报告制度被列为失信被执行人,涉及金额共计175,042元,公司董事、高级管理人员被限制高消费。

步步高商业连锁:公司公告,债权人韶山市东兴建设已向湘潭市中级人民法院申请对公司股东步步高投资集团进行重整。

荆州荆开集团:公司公告,公司因违规使用“23荆开G2”部分募集资金受到深交所纪律处分。

当代科技产业:公司公告,公司及控股股东新增终本案件涉及金额约1.04亿元。

吉林信保投资集团:公司公告,涉金融借款合同纠纷,公司作为担保方被要求承担连带清偿责任。

新疆新业国资:公司公告,鉴于近期市场波动较大,取消发行“24新业国资MTN003A”、“24新业国资MTN003B”。

先正达:穆迪确认先正达“Baa1”发行人评级,展望由“稳定”调整至“负面”。

山东财金集团:穆迪确认山东财金集团“A2”发行人评级,展望维持“负面”。

泰安泰山产业发展投资集团:公司公告,公司承兑逾期的36张商票(合计500万元)已全部结清,逾期系公司财务系统问题导致无法及时扣款。

万科:公司公告,9月合同销售金额174.2亿元,1-9月累计合同销售金额1812亿元。自8月销售简报以来,公司无新增开发、物流地产项目。

陕西西咸新区发展:公司公告,公司拟将“19西咸02”后2年的票息下调97BP至3.50%,调整后的票息自11月8日起生效。

鹰潭文旅投资发展:召集人浦发银行公告,发行人拟提前兑付“21龙虎山MTN001”,10月15日召开持有人会议。

景德镇陶文旅:公司公告,4亿元“22景德镇陶MTN002”全额回售,11月7日行权。

(三)可转债

1. 权益及转债指数

【权益市场三大股指集体收跌】 10月11日,A股低开后持续调整,超4800股下跌,上证指数、深证成指、创业板指分别收跌2.55%、3.92%、5.06%,两市成交额连续三日环比萎缩,降至1.59万亿元。当日,申万一级行业全线下挫,房地产、非银金融跌幅不足1%,居于前列,国防军工、电子、电力设备、美容护理跌逾5%,调整幅度较大。

【转债市场主要指数小幅收跌】 10月11日,转债市场跟随权益市场有所下行,当日中证转债、上证转债、深证转债分别收跌1.17%、0.94%、1.58%。当日,转债市场成交额928.53亿元,较前一交易日缩量130.37亿元。转债市场个券多数下跌,534支转债中,50支上涨,480支下跌,4支持平。当日,上涨个券中,科蓝转债涨超17%,泰瑞转债涨超10%,表现亮眼%;下跌个券中,新星转债跌逾10%,世运转债、法兰转债跌逾9%,调整幅度较大。

2. 转债跟踪

10月11日,设研转债公告将转股价格由8.76元/股下修至8.05元/股;长集转债公告不下修转股价格;嘉元转债公告不下修转股价格,且2个月内(自2024年10月11日至2024年12月10日),若再次触发下修条件,亦不选择下修;裕兴转债公告不下修转股价格,且6个月内(自2024年10月11日至2025年4月10日),若再次触发下修条件,亦不选择下修;超声转债、道氏转02公告预计触发转股价格下修条件。

(四)海外债市

1. 美债市场

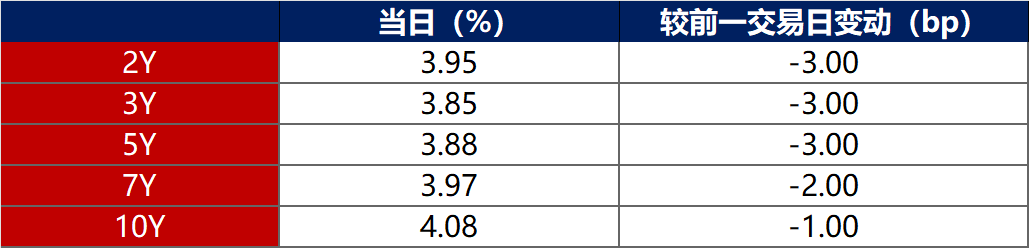

10月11日,各期限美债收益率普遍下行。其中,2年期美债收益率下行3bp至3.95%,10年期美债收益率下行1bp至4.08%。

数据来源:iFinD,东方金诚

10月11日,2/10年期美债收益率利差扩大2bp至13bp;5/30年期美债收益率利差扩大4bp至51bp。

10月11日,美国10年期通胀保值国债(TIPS)损益平衡通胀率保持在2.33%不变。

2. 欧债市场

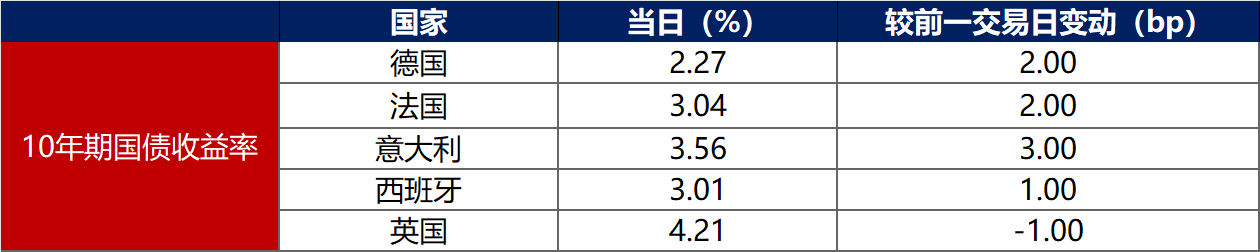

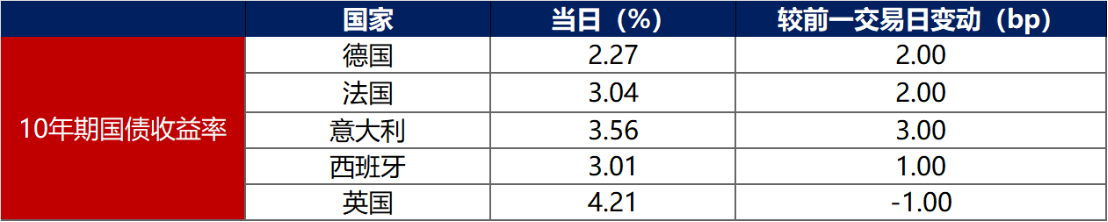

10月11日,除英国10年期国债收益率下行1bp外,其余主要欧洲经济体10年期国债收益率普遍上行。其中,德国10年期国债收益率上行2bp至2.27%,法国、意大利、西班牙10年期国债收益率分别上行2bp、3bp和1bp。

数据来源:英为财经,东方金诚

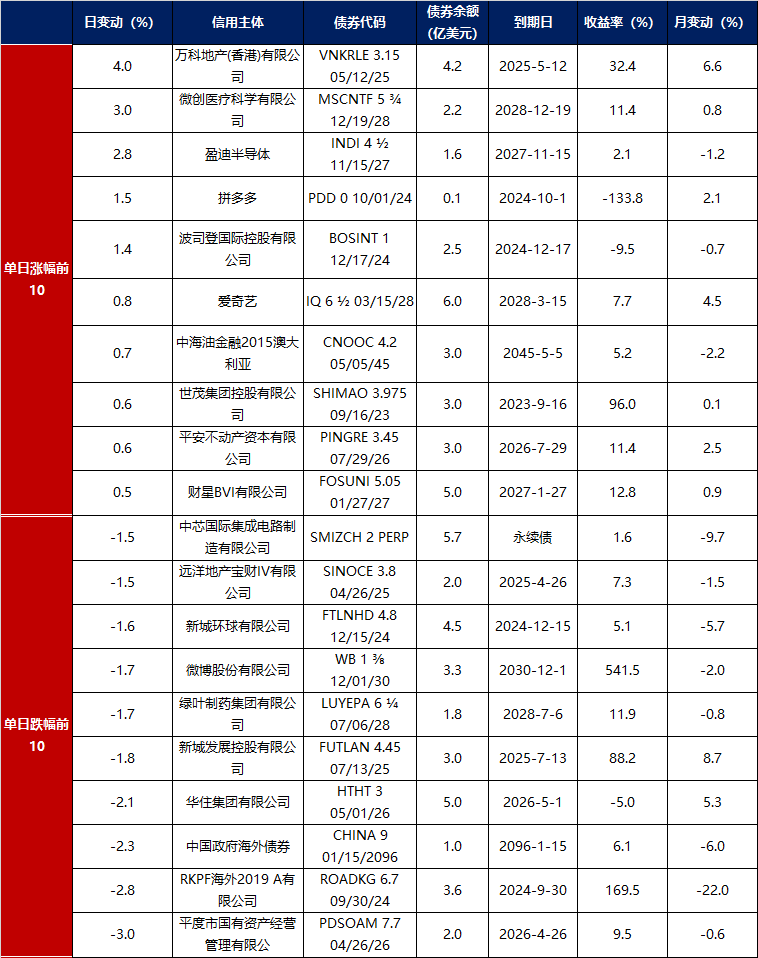

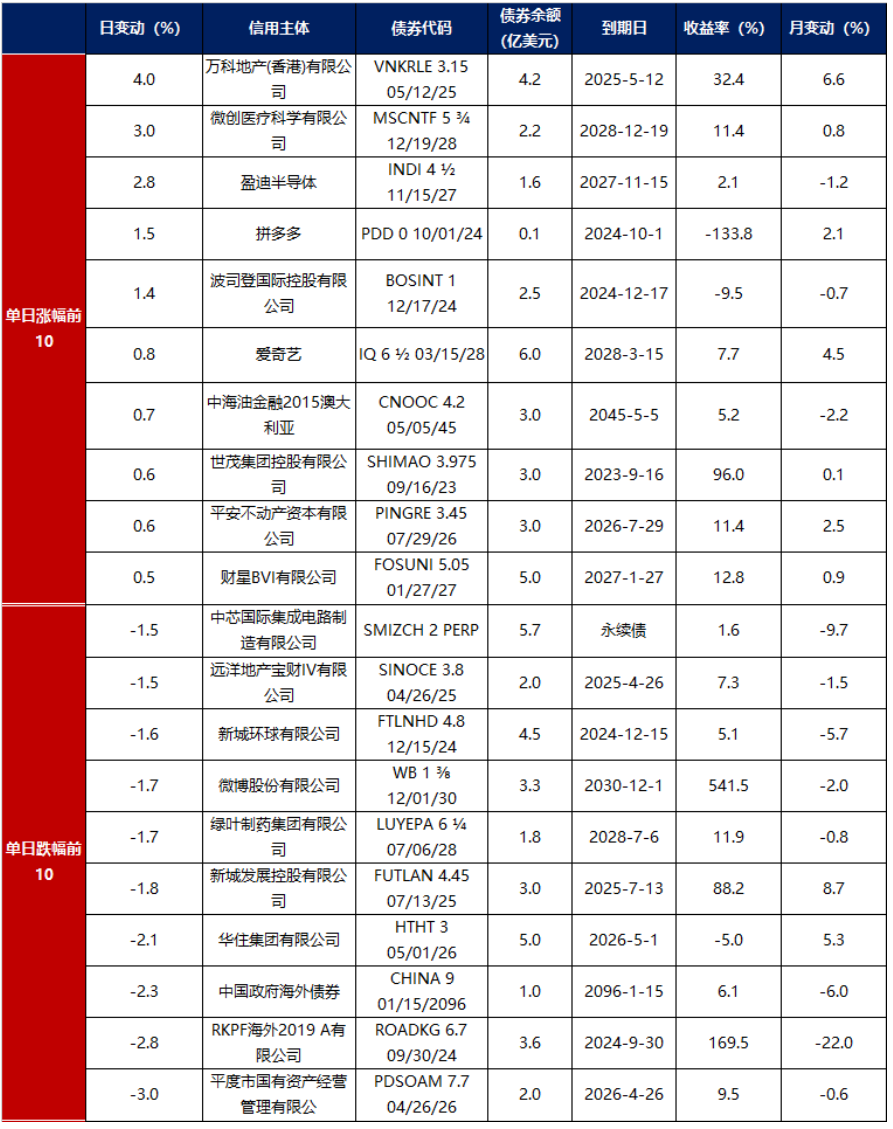

中资美元债每日价格变动(截至10月11日收盘)

数据来源:Bloomberg,东方金诚整理