东吴证券股份有限公司黄细里,孙仁昊近期对宇通客车进行研究并发布了研究报告《9月销量同环比提升,产销步入旺季》,本报告对宇通客车给出买入评级,当前股价为25.88元。

宇通客车(600066) 投资要点 公司公告:宇通客车2024年9月销量为3788辆,同环比分别 6%/ 4%;产量为3878辆,同环比分别 14%/-7%。 9月销量同环比提升,公司产销步入旺季。9月份公司销量同环比恢复,一方面是国内公交车受到以旧换新政策拉动需求有所修复,另一方面出口订单显著修复,根据海关数据,8月公司海关出口销量为1013辆,环比 38%,海关新能源出口销量214辆,环比 224%,海关数据能够作为公司实际销量的前置指标。展望2024Q4,随着公交需求进一步提升及出口订单加速释放,我们预计公司产销景气度将继续提升。 大中客占比维持高位。分车辆长度看,2024年9月大中轻客销量1871/1480/437辆,同比分别-11%/ 48%/-5%,环比分别-3%/ 23%/-16%。大中客销量占比88%,同环比 1pct/ 3pct,仍旧维持高位水平。 月度产量回归高位水平,9月公司加库。2024年9月公司补库,大中轻客库存变化为 74/-31/ 47辆。2024年前9个月累计补库581辆。 公交以旧换新政策加码,看好Q4公交需求提振。2024年新能源城市公交车及电池更新补贴细则出炉,明确补贴金额、截止时间,整体符合预期。1)每辆车平均补贴6万元,其中,对更新新能源城市公交车的,每辆车平均补贴8万元;对更换动力电池的,每辆车补贴4.2万元。2)补贴资金支持车龄8年及以上,即2016年12月31日前注册登记的城市公交车车辆更新和新能源城市公交车辆动力电池更换。本次细则明确补贴资金申请时间截止日期为2025年1月20日,时间窗口较短,24H2实际的更换节奏预计加快,我们测算8年以上公交车保有量约15万辆,中性预期24年新增更换3万台。以旧换新政策出台以来,部分省市已开启新能源公交新一轮招标,不完全统计包括广州市85辆、遂宁市140辆、宜昌市70辆、上海市40辆、北京市40辆、福州市42辆、宁德市10辆等。 盈利预测与投资评级:我们维持公司2024~2026年营业收入为347/414/499亿元,同比 28%/ 19%/ 20%,维持2024~2026年归母净利润为33.1/41.1/49.6亿元,同比 82%/ 24%/ 21%,对应PE为17/14/12倍,维持“买入”评级。 风险提示:全球经济复苏不及预期,国内外客车需求低于预期。

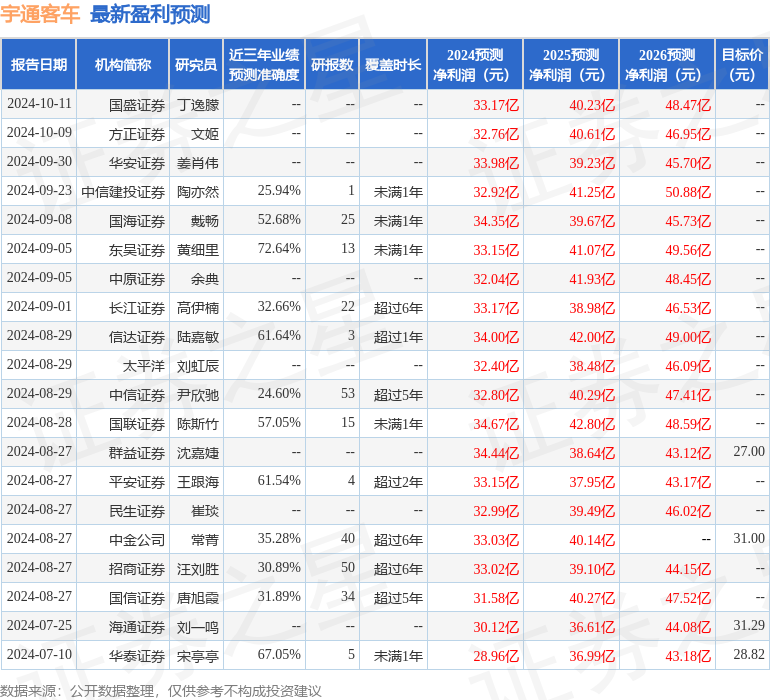

证券之星数据中心根据近三年发布的研报数据计算,东吴证券黄细里研究员团队对该股研究较为深入,近三年预测准确度均值为72.64%,其预测2024年度归属净利润为盈利33.15亿,根据现价换算的预测PE为17.25。

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级13家,增持评级7家;过去90天内机构目标均价为28.46。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。