中国银河证券股份有限公司高峰近期对聚灿光电进行研究并发布了研究报告《聚灿光电2024年三季报点评:下游需求回暖,精细化管理效果显著》,本报告对聚灿光电给出买入评级,当前股价为10.99元。

聚灿光电(300708) 事件:公司披露2024年三季报。2024年前三季度公司实现营收20.22亿元,同比增长10.61%;归母净利润1.59亿元,同比增长107.02%;扣非后归母净利润1.5亿元,同比增长2408.97%。 业绩符合预期,整体经营向好。2024年第三季度公司实现单季度营收6.88亿元,同比增长9.4%,环比-6.11%,归母净利润0.46亿元,同比-10.62%,环比-28%,扣非归母净利润0.45亿元,同比 89.22%。前三季度公司毛利率为14.1%,同比提升4.26pct;净利率为7.89%,同比提升3.67pct。单三季度毛利率13.14%,环比下滑2.33pct,同比提升3.45pct,单三季度净利率6.75%,环比下滑2.11pct,同比下滑1.51pct。整体业绩符合预期。 下游需求回暖,公司产销两旺。得益于商业活动、文化旅游、大型商演和运动赛事等需求恢复,市场终端需求持续回暖,公司产能释放叠加产品定位、市场需求精准把握,以高光效照明、车用照明、背光等为代表的高端产品产销两旺,公司产能利用率、产销率保持一贯高位,销售规模维持稳定。LED下游库存加快出清,照明回暖显著,背光和显示也在逐步回暖。 继续保持精细化管理,提升盈利能力。公司坚持涵盖经营全流程的精细化管理模式,特别是加强了技术自主创新、成本费用管控。研究开发稳定投入,高端产品性能提升,结构逐步优化;规模经济效应凸显,部分原材料降价,制造成本持续下降;生产效率不断提升,支出管控得力、降本增效,财务费用同比大幅下降,显著提升了盈利水平。 回购方案实施完成,新产能持续推进。公司回购股份方案已实施完毕,累计回购股份32,831,660股,成交总金额3.00亿元。公司新增了“年产240万片红黄光外延片、芯片项目”,适时调整了“Mini/Micro LED芯片研发及制造扩建项目”的实施进度。随着新建项目的推进,Mini LED、植物照明、背光、显示等高端高价产品陆续推出,公司产品类别将进一步丰富;随着研发投入加大,结构再突破、性能再提升、产品再升级,公司长期成长动力十足。 投资建议:预计公司2024至2026年实现分别实现营收27.12/31.61/36.15亿元,同比增长9.32%/16.55%/14.37%,归母净利润为2.01/2.21/2.48亿元,同比增长66%/10%/12%,每股EPS为0.30/0.33/0.37元,对应当前股价PE为36/33/29倍,维持“推荐”评级。 风险提示:LED行业的竞争格局恶化,产能释放不及预期,产品结构优化不及预期,下游需求不及预期。

证券之星数据中心根据近三年发布的研报数据计算,中信证券徐涛研究员团队对该股研究较为深入,近三年预测准确度均值为79.9%,其预测2024年度归属净利润为盈利1.87亿,根据现价换算的预测PE为39.25。

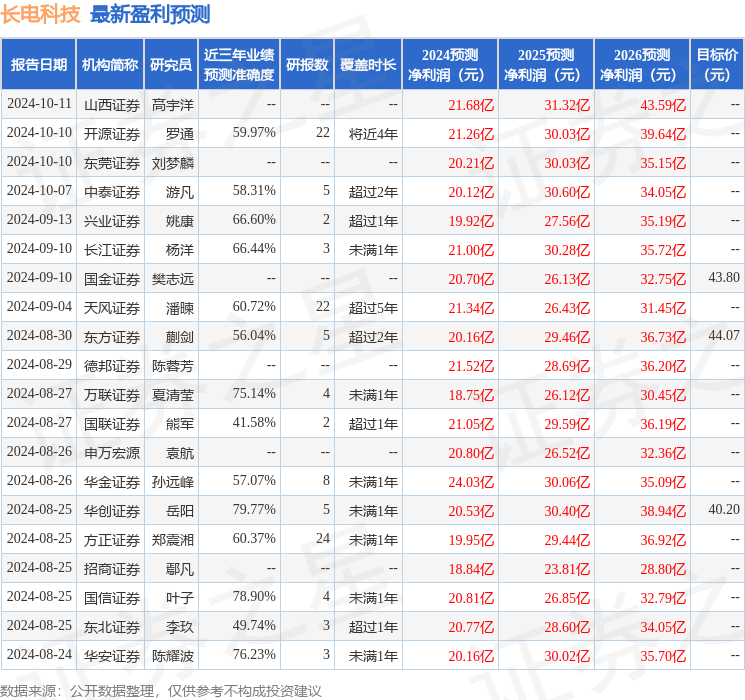

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级2家,增持评级1家;过去90天内机构目标均价为12.6。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。