11月降息规模敲定和美国银行股财报开门红提振市场情绪,上周美股标指道指创新高。 Q3财报季陆续展开,美国经济不着陆前景会掀起新的行情吗?

市场回顾

上周(10/07-10/11),美国通胀喜忧参半,但总体仍撑11月降息25bp,叠加银行股财报季开门红,标指道指刷新记录,带动欧股、日股、台股上涨,港股因市场重新平衡中国宽松政策效果而回档。

美股三大指数齐涨超1%,标普500指数历史上首次站上5800点,创今年第45次收盘新高,单周累涨1.11%;道琼指数涨1.21%,同创历史新高;那斯达克指数涨1.13%。

科技「七巨头」走势分化。被高盛调升目标价的英伟达涨约8%,微软和苹果小涨,亚马逊涨超1%,Meta跌约1%,谷歌跌超2%,新发布Robotaxi受到质疑的特斯拉跌约13 %。

Q3利息收入意外增长的摩根大通绩后涨4.44%,为一年中最大盘中涨幅;管理资产规模升至11.5万亿美元的贝莱德股价涨创历史新高;第三季盈利超预期的富国银行涨5.61%,为八个月最大涨幅。

日经指数在四万点下方稳步复苏,上周累计升2.5%并收于两周最高水平。在今年上半年净买入6万亿日圆股票后,外资下半年迄今已撤出5.42万亿日元日股,有证据显示资金正流向中国股市。野村仍看涨日股,将日经指数年末预测从3.8万升至4万点。

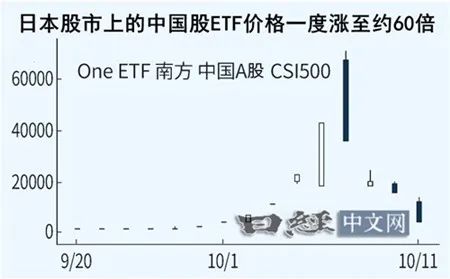

港股上周跌6.5%领跌全球股市,8日回档创下2008年10月以来最大单日跌幅,大市成交6千多港元并创记录新高。外资观望中国财政政策出台力度,中资券商股、内房股等板块走弱。

台股加权指数上周涨近600点至22901.64点,台积电、联发科最新营收数据较好。专家分析,台股短线仍正向看待,有望再度挑战2.3万点;台股将在半导体业者带动下继续成为主要受惠市场。

欧洲Stoxx 600指数上周升0.66%,Stoxx 50指数升0.68%,德国DAX 30指数升1.32%,法国CAC 40指数升0.48%,英国富时100指数跌0.33%。令人担忧的是,大众汽车、BMW等传统豪车第三季销售集体滑坡,穆迪下调大众评级至负面。

通胀喜忧参半,11月料降25bp,12月呢?

尽管美国9月CPI超预期,但整体通胀率仍在向2%目标靠拢,PPI数据也支撑通胀回落前景,市场坚定了美联储11月降息25个基点的预期。

上周美国统计局公布,9月CPI年率从2.5%回落至2.4%,预期2.3%;核心CPI年率升3.3%,预期和前值为3.2%。

彭博经济学家指出,9月CPI报告有好消息和坏消息,好消息是租金的去通胀进展在加快,坏消息是汽车维修和保险等一些关键服务类别依然高企。但美联储偏好的通胀指标——核心PCE平减指数有望比CPI增速更慢,这份报告将不会改变FOMC对通胀处于下降趋势的看法。

不少分析师认为,这份报告基本消除了11月再降息50个基点的可能性,美联储将会继续降低利率,但接下来的降息节奏将会变得更加谨慎。

另一项通胀数据显示,美国9月PPI月率录得0%,低于预期0.1%和前值0.2%,核心PPI月率升0.2%符合市场预期。

华泰证券指出,8-9月通胀连续超预期,显示美国去通胀进展有所反复,预警器美国经济动能改善一致,但因同期公布的失业金初请人数在飓风冲击中超预期回升,市场降息预期「不降反升」。

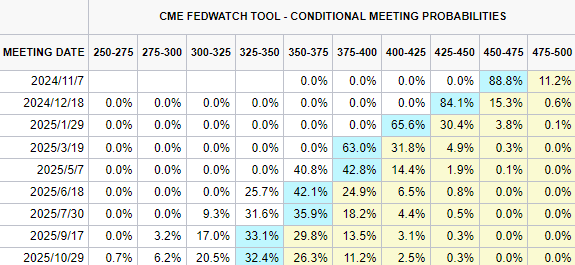

截至撰稿,据CME美联储观察工具数据,交易员当前押注11月降息25基点的概率为88.8%,按兵不动概约一成,完全排除降息50个基点的可能;预计12月降息25个基点的概率超八成。

【芝商所美联储观察工具,来源:CME】

不过,华尔街也正在对年内剩余时间能否降息两次产生了疑惑。上周,10年期美债利率回升至4%关口上方,升至7月以来最高。

法国巴黎银行认为,从9月中旬以来10年期美债利率飙升约50个基点来看,市场越来越确定美国将不会「硬着陆」,但「不着陆」和「软着陆」的可能性一样大。这令人担心,如果财政紧缩措施没有出现,通胀上行风险将再次出现。

评级机构惠誉指出,通胀正在减弱,但尚未消失。在9月意外强劲的就业数据后,9月CPI报告鼓励美联储在宽松周期的步伐上保持谨慎。目前最可能的路径是11月降息25bp,但「12月的降息不应视为理所当然」。

银行股财报掀起不着陆叙事

与市场此前在争论的美国经济「软着陆」还是「硬着陆」不同,上周几份美国银行股财报正在揭示另一种可能性:不着陆,即经济增长并未明显放缓、紧缩政策下通胀仍未得到有效抑制。

换句话说,如果经济不着陆,短期内美联储还有升息的可能。

对于股市而言,有媒体指出,股票一方面受惠于强劲的经济表现,但另一方面受到无风险利率抬升的压制,整体呈现震荡走势。

上周五,摩根大通和富国银行财报中均提到,美国信用卡消费增长放缓,信用卡逾期付款增加。这表面上显示经济活动正在放缓,但小摩却认为,这是疫情后消费模式正常化的结果,并非经济衰退的预兆。

小摩指出,总体上消费者支出模式稳健,这与消费者基本面稳固的说法一致,也与当前经济「不着陆」情景的中心预测一致。

标普500公司Q3获利增长有望超7%

据Factset报告,标普500指数今年第三季获利增长4.1%,这是该指数连续第五个季度收益年增。而根据标普指数成分公司财报季的获利增长率平均改善情况,这些公司第三季获利年增有望超过7%。

市场此前预期的标普公司第三季获利增长为4.4%。若以过去十年从季度末到财报季结束平均提升的5.5%、过去五年平均提升7.2%、过去四个季度平均提升3.1%来计算,第三季标普成分公司的实际获利增长有望分别达到9.9%、11.6%和7.5%。

截至10月11日,在已公布今年第三季业绩的三十家成分公司中,79%公司的实际每股收益高于平均预期,超出幅度为5.9%。

需注意,由于每股收益下调,自9月30日起,标普500指数的获利增长率从4.4%降至4.1%。

本周财经前瞻:零售数据、Fed讲话、财报

数据方面,本周投资人重点关注周四(17日)将公布的美国9月零售销售数据,预期月率为0.3%,前值为0.1%。

重要事件方面,本周美联储理事沃勒、今年FOMC票委戴利、Fed理事库格勒、明年票委古尔斯比、2026年票委卡什卡利等官员将发表讲话。

美股Q3财报季陆续展开,本周花旗、美国银行、高盛、摩根士丹利等银行业股将发布业绩;光刻机霸主阿斯麦、晶片代工龙头台积电也将公布新一季财报。

市场观点

随着资本市场对美联储年内降息步伐谨慎放缓的预期升温,交易焦点正在从降息交易转向美国经济和消费是否保持强劲,但同时也在警惕通胀上行风险。

另一方面,在分析师调降标普500公司业绩预期的同时,不少公司则在暗示前景在改善。这种背景下,财报表现强于预期的公司将可能得到更多追捧。