西南证券:给予宏华数科买入评级,目标价位94.5元

文/第三方供稿2024-10-14 18:06:40来源:第三方供稿

西南证券股份有限公司邰桂龙近期对宏华数科进行研究并发布了研究报告《产业趋势明朗,数码印花龙头扬帆起航》,本报告对宏华数科给出买入评级,认为其目标价位为94.50元,当前股价为73.9元,预期上涨幅度为27.88%。

宏华数科(688789) 投资要点 推荐逻辑:1)多重因素驱动数码印花行业快速发展。在“小单快反”的消费趋势下,数码印花优势渐显,预计2025年国内设备 耗材市场空间可达131亿元。2)设备 耗材双轮驱动,规模优势凸显。据CTMA统计,2017-2019年公司在国内中高端数码印花机市场市占率超过50%,随着公司设备保有量持续提升,耗材营收体量亦有望稳步增长。3)横向 纵向发展,打造平台型公司。凭借在纺织品数码印花行业的积累,公司将自身优势扩大到非纺印花领域,2023年已实现0.6亿元收入,有望成为公司第二增长曲线。 低渗透高成长,数码印花行业方兴未艾。1)数码印花完美迎合“小单快反”的消费趋势。客户对个性潮流的追求,以及下游服装厂对低库存的追求,让小单快反成为行业发展趋势,而支撑小单快反模式跑通的一大基础设施即为高效数码印花设备;2)日趋严格的环保要求倒逼印刷企业采用新的印刷技术。与传统印花相比,数码印花排污整体下降40%-60%,能耗整体下降40%-50%,对环境污染程度仅为传统丝网印花的1/25;3)数码印花成本快速下降,已接近传统印花。数码转印技术相对成熟,随着墨水价格的下降,目前数码转印成本已接近传统印花。据测算,目前数码转印成本为1.27元/米,传统印花成本为0.8-1.1元/米,数码直喷未来有望复制转印降本提量路径。4)市场空间:据测算,2025年我国数码印花设备、耗材市场分别有望达到109亿、24亿元。 设备 耗材双轮驱动,助力公司业绩提升。公司建立起了设备 耗材双轮驱动的业务模式,依靠自身设备优势开拓客户,后续凭借高性价比、高适配性的原厂墨水实现持续营收贡献。随着公司设备保有量持续提升,耗材营收体量亦有望稳步增长,通过为客户提供高性价比的综合解决方案,公司的客户粘性得到不断增强,规模优势不断夯实。 打通上下游覆盖全产业链,横向拓展打造平台型公司。公司在聚焦纺织领域数码喷印设备之余,积极拓展面向书刊喷印、建材饰面、瓦楞纸喷印等多产业应用领域的设备,2023年已成功推出相关产品并取得0.6亿元收入。产能方面,公司IPO募投项目年产2000套喷印设备与耗材智能化工厂已正式投产,产能和品质进一步提升。定增项目年产3520套喷印设备智能化生产线和4.7万吨墨水基地预计2025年达产,产能爬坡节奏顺利,业绩有望保持高增长。 盈利预测与投资建议。预计公司未来三年归母净利润将保持28.2%的复合增长率。考虑到数码印花渗透提速,公司设备技术领先以及耗材成本优势,给予公司2025年30倍目标PE,目标价94.5元,维持“买入”评级。

证券之星数据中心根据近三年发布的研报数据计算,信达证券王锐研究员团队对该股研究较为深入,近三年预测准确度均值为79.33%,其预测2024年度归属净利润为盈利4.25亿,根据现价换算的预测PE为31.18。

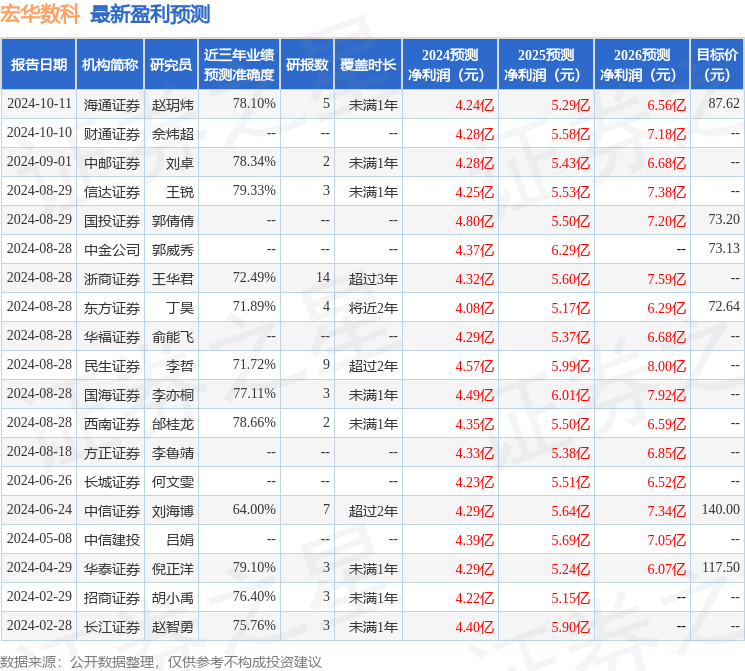

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级10家,增持评级4家;过去90天内机构目标均价为76.21。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。